199,484

199,484随着实际控制人与金光纸业签署的《股权转让意向书》被公告披露,历时半年的博汇纸业(600966.SH)实际控制权争夺战终于告一段落。

1月2日,博汇纸业发布公告称,实际控制人杨延良及其配偶李秀荣在2019年12月31日签署了《股权转让意向书》,拟协议转让所持博汇集团100%的股权,在交易完成后,金光纸业及其一致行动人将持有上市公司48.84%的股本,成为公司的实际控制人。

这起跨越了2019年和2020年的收购案背后,不仅有资本之间博弈与争斗,还有环保政策压力下,企业寡头们对有限产能的争夺。当金光集团将博汇纸业的实际控制权收入囊中,白卡纸这一关系到大量消费品生产的领域,将彻底进入被外资掌控的时代。

门口的野蛮人

早在2019年5月,金光集团便开始在二级市场上购入博汇纸业的股票。

博汇纸业的公告显示,当时金光集团利用其在中国的子公司宁波亚洲纸管纸箱有限公司(下称宁波管箱),在集中竞价交易和大宗交易中进行资本操作,仅在1个月内便以3.35~4.05元的价格购入了6684万股的博汇纸业普通股,并在2019年6月21日首次持股比达到了举牌标准。以平均价格计算,本次举牌宁波管箱耗资约2.3亿元。

触发了举牌条件后,宁波管箱马不停蹄地继续大量收购博汇纸业的股票,并分别在2019年7月26日、10月11日、11月14日三次举牌,最终持股比例达到了20%。而此时,博汇纸业实际控制人山东博汇集团有限公司的持股比仅为28.82%,博汇集团的实际控制权已经十分危险。

在11月14日的举牌之前,金光集团一直以成为博汇纸业的投资方作为增持股票的目的,因此博汇纸业一直并未对金光集团的行动做出回应。

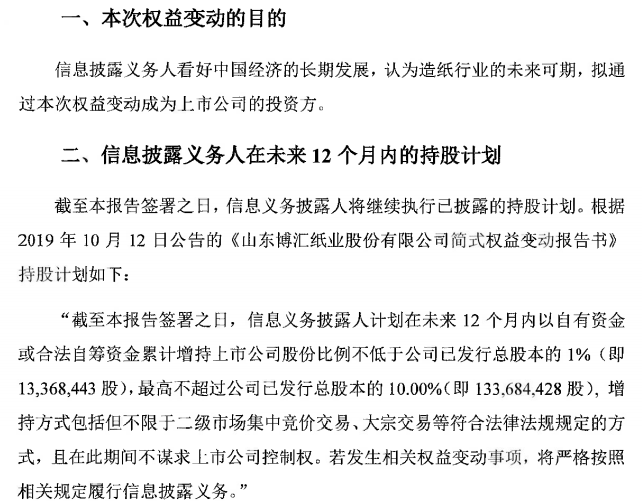

然而,11月14日的公告却显示,宁波管箱在已经持有了博汇纸业20%股份的情况下,依然计划增持1%~10%的股份。尽管宁波管箱在公告中称其并不谋求上市公司控制权,但此时的博汇纸业已经不得不采取行动。

2019年10月11日,博汇纸业发布公告称,原定于2019年12月13日到期的第一期员工持股计划将延期1年至2020年12月13日。员工持股计划占总股份的3.58%,与博汇集团合计持股32.42%。在必要条件下,持股人会议可以表决是否与实际行动人组成一致行动人,来抵御金光集团的收购。但这样的操作存在太大的不确定性,博汇纸业的措施最直接的作用是避免原本冻结的股份上市流通,给金光集团造成更大的进攻空间。

2019年11月15日,博汇纸业宣布补增两名董事会成员杨光和金文娟,在董事会人事任免上为自己增添筹码。

值得注意的是,从金光集团开始“明目张胆”地收购博汇纸业的股票开始,到最后博汇集团交出实际控制权,博汇集团一直采用“曲线救国”的方式维持自己的实际控制人地位。面对金光集团的金钱攻势,博汇集团一直没有尝试过增持股票,博汇纸业也一直没有进行过回购。

最大的可能是,博汇集团和博汇纸业本身的资金状况都已经出现了问题,才给了金光集团可乘之机。据博汇纸业2019年12月6日的公告,其已经为子公司苏州博汇纸业、青岛博汇纸业和淄博大华纸业提供了33.2亿元人民币、1.8亿欧元和450万美元的担保,并计划于2020年继续为子公司提供56亿元的担保。而此时,博汇纸业的净资产仅为52亿元。

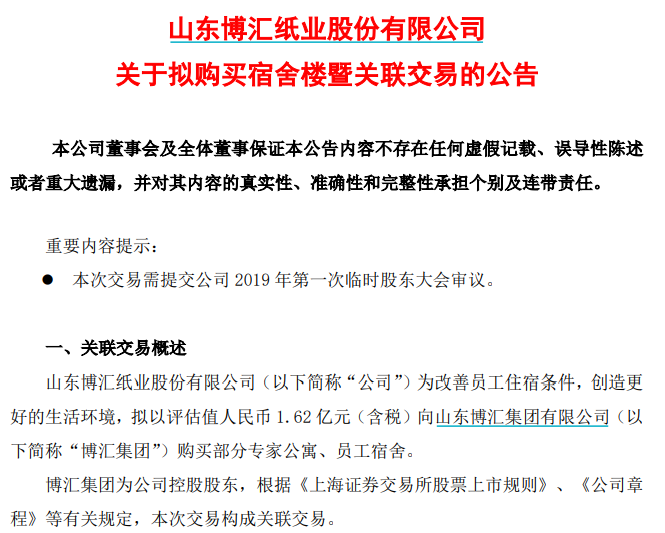

2019年12月9日,博汇纸业发布公告称拟以1.63亿元向其母公司博汇集团购买员工公寓,这可以被视为博汇集团的最后一搏了。

只不过,经过金光集团在二级市场上长达半年的“扫货”,博汇纸业的股价在当时已经够达4.94元,较半年前已经上涨了47.4%。博汇集团从上市公司换来的1.63亿元现金,仅能在二级市场上换来3300万股的筹码,仅占流通总股本的2.5%。

印尼第一财团在中国的纸业版图

白卡纸是包装纸中最为高档的品类,相较于普通包装纸较为厚实、坚挺,吸墨均匀,耐折度好,一般采用优质木浆制成,常见的种类包括铜版纸、食品包装卡纸、液体包装卡纸和扑克牌。

近年来持续不断的消费升级,让白卡纸的需求一直被看好,其价格自2017年以来便持续上涨,最高曾达到6800元/吨的价格。

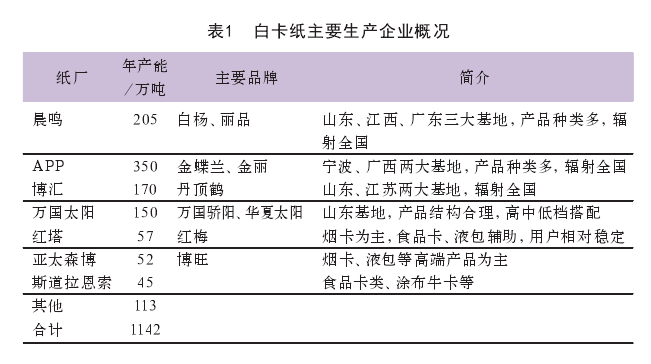

我国的白卡纸行业呈现寡头竞争的市场结构,前四大厂家的产能合计占全行业的81%。这四家纸厂便是金光集团(APP)、晨鸣纸业(000488.SZ)、博汇纸业和太阳纸业(002078.SZ)。其中金光集团的市占率最高,产能达到350万吨,其次是晨鸣纸业,产能为2015万吨,博汇纸业以170万吨的产能位列第三。

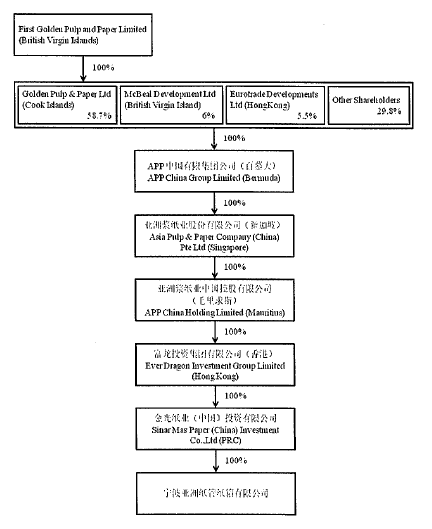

这四家寡头中的三家均为中国的本土企业,唯独最大的金光集团是由印尼爱国华侨创办的外资企业。据报道,金光集团由印尼华侨黄奕聪创办,是1992年改革开放时首批回国投资的外企,在中国建有金东、宁波中华、金华盛、金红叶、海南金海等大型造纸企业,也首次将当时先进的造纸技术带到了中国。现任的金光集团董事长黄志源是黄奕聪的长子,他曾在周恩来总理的关心下,进入北京大学数学系就读。

目前,金光集团已在中国拥有了世界最大的铜版纸生产企业、中国最大的工业用纸生产企业、中国最大的无碳复写纸生产企业、亚洲最大的生活用纸企业和中国最大的纸浆生产企业。

在白卡纸行业,金光集团也是市占率最高的企业,但是由于行业集中度较高,其他三家寡头对于行业价格也有一定的话语权。而任意一家寡头对产能进行调整,便会影响到整个行业的供需关系。

公告显示,博汇纸业在2017年的第一次和第七次股东大会上分别审议通过了投入32.31亿元和23.36亿元,建设75万吨高档包装纸项目、年产50万吨高档牛皮纸箱项目和年产50万吨高强度瓦楞纸项目。如果项目顺利建成投产,博汇纸业的产能将超越晨鸣纸业,直追金光集团。

虽然相关研究预测我国的高端包装行业未来将保持4%~5%的增速,但经过寡头厂商在2016~2017年的一轮产能扩张。白卡纸行业已经处于产能过剩的状态。金光纸业在2018年主动发起的价格战,更是让白卡纸行业整体陷入了亏损状态。

2019年8月底至9月初,博汇纸业的两个项目相继建成投产,不但打破了行业现有的供需平衡,还威胁到了金光集团现有的行业地位。于是,博汇纸业引来了金光集团的兼并收购。

白卡纸行业或进入垄断时代

对于金光集团对博汇纸业的兼并,机构普遍认为这是白卡纸下一轮涨价的前奏。当金光集团成为白卡纸行业的垄断企业,其对于价格和产能的话语权,也将变得空前强大。

华西证券的研究表明,白卡纸作为高端包装用纸,在药品、化妆品、乳饮料、服装等领域的需求最多,这些领域的需求近两年均保持者7%~9%的增长。由于环保政策和区域经济转型的共同作用,2020年富阳地区将有250万吨的白板纸产能被清退,这些需求将由白卡纸替代。

在这样的市场预期下,白卡纸的龙头厂商在2019年底已经集体发布了涨价函,所有厂商均将产品提价200元/吨。原本博汇纸业的产能扩张有可能弱化这一次的供需关系转变,但就目前的情况来看,金光集团已经掌握了全中国47.6%的白卡纸产能,中银国际证券预测其很有可能降低未来的产能投放,以提升行业整体的盈利能力。

如果两大白卡纸巨头的合并能够将行业的产品价格维持在较为理想的区间,对于晨鸣纸业和太阳纸业等白卡纸同行来说固然是一件好事,白卡纸的下游行业却将面临更大的成本压力。目前,白卡纸的涨价函针对的是白酒、香烟等高利润行业的包装纸产品,但也不排除在未来将其他品类提价的可能。在消费需求增速放缓的大环境中,下游的食品、化妆品等零售行业或许将变得更为艰难。

另外,金光集团空前强大的话语权也使其能够更加便利地发动下一次价格战。其此前在2018年发起的价格战就导致了全行业的亏损,为其收购博汇纸业创造了条件。未来,晨鸣纸业和太阳纸业这两家仅剩的竞争对手,将不得不更加仰人鼻息。