158,596

158,596近日,外资寿险公司德华安顾人寿披露2019年4季度偿付能力报告,梳理全年数据来看,德华安顾人寿全年亏损3.67亿元,较2018年亏损进一步加剧。事实上,德华安顾成立已约7年光景,仅从经营数据来看,扭亏之路暂未见曙光。

但值得关注的是,德华安顾股东实力雄厚,为其提供了股东和资金优势,“基底”扎实。同时,在发展过程中,公司管理层结构逐渐趋稳,还两获大手笔增资,经营条件不断改善,仍未能成功扭亏。对此,业内人士向蓝鲸保险表示,德华安顾成立以来大力发展个险业务,进行数字化转型,布局拓展三、四线城市市场,费用投入导致的亏损能够理解,只要秉持战略定力,在前期铺设成本达到一定规模后就会进入收割期,值得期待。

连续两年增资“补血”,德华安顾成立7年未能扭亏

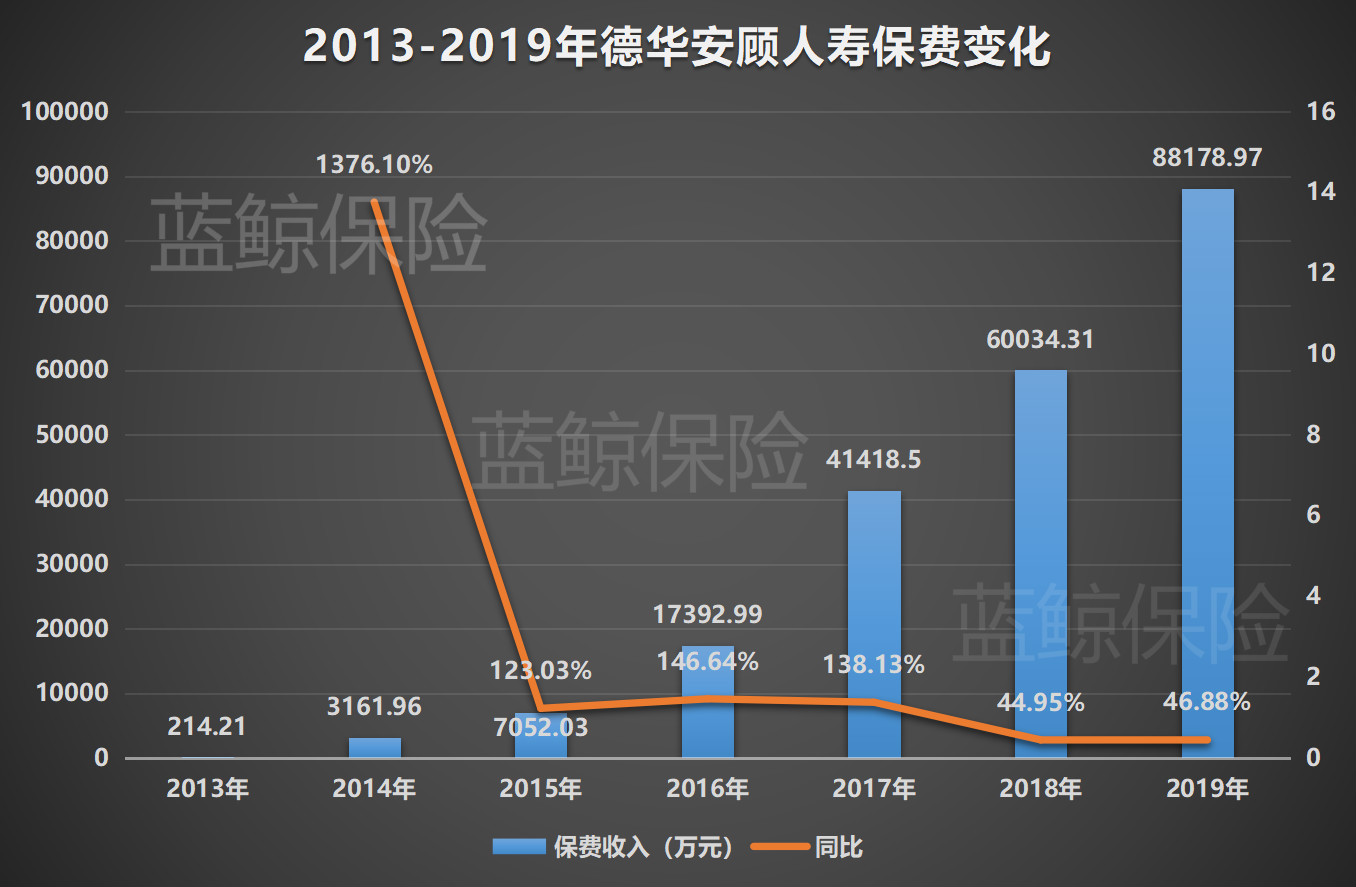

蓝鲸保险梳理发现,成立以来德华安顾保费增长迅速。2014年,德华安顾首个完整经营年度实现保费收入3161.96万元,较2013年的214.21万元同比增长1376.1%;2015-2017年,保费收入保持快速增长,同比增速均超过100%;2018年、2019年,德华安顾分别实现保费收入6亿元、8.82亿元,同比增速有所放缓分别为44.95%、46.88% 。

但在利润方面,成立于2013年7月的德华安顾,并未按照寿险公司“七平八盈”的规律发展,成立7年以来持续亏损,合亏约13亿元,甚至近两年出现亏损加剧的情况,2019年全年亏损3.67亿元,相较于2018年亏损的2.82亿元增亏0.85亿元, 未现扭亏迹象。

值得关注的是,作为山东省首家全国性寿险公司,德华安顾股东实力不容小觑,公司由山东省国有资产投资控股有限公司(以下简称“山东国投”)与德国安顾集团、德国安顾人寿共同发起筹建,分别持股50%、20%、30%。而德国安顾人寿为德国安顾集团旗下全资控股子公司,因此,德国安顾集团实际持有50%的德华安顾的股权。

公开信息显示,山东国投是一家具有20余年投资运营经验的国有大型投资控股公司,主要从事投融资、资本运营与资产管理业务,截至2018年底,山东国投合并资产总额突破1300亿元,实现营收超过600亿元,实现利润24.81亿元。外资股东德国安顾集团的保险、保障、金融服务等业务遍布全球30多个国家,以欧洲和亚洲为重点市场,2018年集团全年保费收入187亿欧元,支付保户保险利益151亿欧元。

在股东支持下,德华安顾先后于2017年、2018年完成两次资本金“补血”,增资额度均为6亿元,注册资本由原始的6亿元增长为18亿元。

对于首次增资,德华安顾相关负责人曾表示,增资是为了满足公司业务发展需要,有效拓展经营区域及销售渠道,提升市场竞争能力。二次增资的增资款则主要用于投资,增资完成当季,德华安顾现金流净流出3.2亿元。

再来看德华安顾的管理层级,德华安顾的高级管理人员也主要来源于这两方股东,山东国投先后为其安排了三任董事长,2015年,史峰磊出任董事长一职至今。总经理方面,在首任总经理张敬臣于2013年10月底卸任之后,殷晓松挑上大梁任临时负责人,随后升职为总经理,至今也有近6年时间。尽管德华安顾成立初期高管变化较为频繁,但整体来看,后期管理层结构相对稳定。

“个险+科技”“逐省深耕”战略致成本高企,业内:达一定规模后将迎收割期

拥有强大股东背景,管理层结构逐渐趋稳,还获得大手笔增资,由此来看,德华安顾不仅经营基底良好,而且各方面经营条件在不断改善,但为何经营近7年却迟迟不能扭亏?

逐一分析来看,业务渠道方面,自成立以来,德华安顾选择了盈利周期较长,前期需要持续投入的个险渠道作为业务收入的核心渠道,其个险保费收入占比一直超九成。

个险渠道之外,德华安顾也在发力网销渠道。在成立的第二个完整经营年度内,德华安顾就成立了数字化事业部,并将数字化定位为公司的核心战略之一,探索和使用现代化技术手段,搭建了多层次、全面化的服务平台。到2019年6月底,德华安顾机构网点已覆盖山东、江苏、河北三省26个地市、110个区县。

目前,个险和网销两大渠道已成为德华安顾主要营销渠道,2018年,德华安顾个险在新单规模保费中占比45%,网销业务占比35%。

为了尽可能降成本、提效率,德华安顾成立之初还提出“逐省深耕”策略,放弃北京、上海、广州等一线城市,以山东省作为切入省,分支机构扩张重点放在三、四线城市。截至2019年6月底,德华安顾已在全国开设4家分公司,22家中心支公司和84家营销服务部、支公司。

对此,殷晓松向媒体坦言称,向三、四级机构拓展的优势是,租金等固定成本逐级递减,这对于发展个险渠道较为有利,但不可否认的是,存在管理方面的挑战。

那么强化“个险”,向三四线城市下沉布局的战略,能否帮助德华安顾在未来扭亏为盈?

“实际上,我比较认可销售队伍发展到三、四线城市,因为在当前,一线中心城市包括特大型城市的业务竞争压力较大,在这种情况下,一家新公司需要面对的费用支出、人力成本、运营成本也较大”,保险业内人士王立刚向蓝鲸保险分析指出。

王立刚近一步补充道,“大城市竞争主体众多,多年深耕之下,人身险保费业务竞争格局变动不大,大型险企存有品牌等竞争优势,而三、四线城市的消费者与大型险企接触较少,相对来说,小型险企在三、四线城市的支系机构建立、增员、获客、销售等成本较低,利于竞争。业务上,小型险企通过下沉市场获得的业绩也完全有超过中心城市的可能”。

对于德华安顾未进入盈利周期,王立刚认为,“德华安顾将业务线条下沉至三、四线城市,大力推动个险业务,提升这类未来高净值业务的占比,在这种情况下,费用投入较大导致的亏损也是能够理解的”。

此外,蓝鲸保险注意到,德华安顾正在原有战略布局的基础上进行新布局,为了解决中小保险公司同质化问题,德华安顾通过科技手段推进产品创新。同时,市场布局尝试向90后倾斜,以“个险+数字化”作为突破口,通过互联网平台对其销售长期价值业务产品,并计划借助股东资源优势开拓医疗险市场。

在王立刚看来,只要股东秉持战略定力,德华安顾前期铺设成本再达到一定规模后,就会进入收割期,总体保费规模的上升又将进一步助力公司对重点领域发起进攻。

此外,值得一提的是,殷晓松曾公开表示,德华安顾德方股东对国内布局积极,成立了中国区管理总部—安顾(中国)企业管理有限公司,在财产险等其他方面也会有下一步的布局。“外资股东迎开放政策利好,德国安顾集团或将进一步加码投资德华安顾”,王立刚预估道,“一方面是在全球化趋势下,德国安顾集团看重中国市场;另一方面,德国安顾集团资金实力强大,而中资国有股东或难以持续支撑德华安顾的亏损,在这之前,泰山财险混改引入股东各线索均指向德国安顾,透露德国安顾集团进军中国保险市场的深意”。(蓝鲸保险 石雨 shiyu@lanjinger.com 雷赛兰 leisailan@lanjinger.com)