172,214

172,214

投稿来源:首条财经

从明天起 关心粮食和蔬菜。

一场疫情,让不少国人实现了海子式的生活本真。

做饭、烧菜、洗衣、打理家务,自己动手换来的净衣素食,想来也别有一番风味。

不过,对于家政业而言,显然没有这份轻松。

近日,外媒援引知情人士报道,由于疫情削弱客户需求,58同城旗下的家政服务公司58到家已推迟在美首次公开募股计划。该公司去年底开始的IPO前融资也尚未完成。此次IPO原预计在今年上半年进行,寻求至多20亿美元估值。

业务业绩双难

除了融资遇阻,业务打击更为凸显。

58到家母公司到家集团CEO陈小华表示:目前正面临家政服务人员严重短缺的问题,如疫情持续下去,家居和清洁服务行业的3000万人可能会失去工作。“若疫情持续影响两三个月,家政行业规模或仅存原来的10%到20%”。

原因在于供需两端瞬间下滑:一方面,多数人会优先考虑疫情的风险,不请家政人员。

另一方面,家政从业者也担心疫情,回流大城市的人员减少。

基于此现状,也可理解58到家推迟IPO之举。

不过,58到家的“难”也不止难在疫情。

“现在还不是这个行业感到最痛的时候”,陈小华解释称,在正月初五(1月29日)以前,供需下滑是正常节假日的影响,本来也没有业务。

换言之,疫情之前,58到家的业绩士气似乎也并不好。

数据显示,2014年7月成立至今,历时近6年,58到家仍然没有实现盈利。

58同城发布的2018年财报中披露了58到家的财务状况。

2018年,58到家营收9.5亿元,同比增长96.2%,毛利润为4.98亿元,同比增长62.7%。

然净亏损达14.23亿元,同比扩大99.8%,可谓翻了一番。

财报披露的相关数据显示,58到家之所以亏损的那么多,主因在高额的销售费用和人工成本。2018年,58到家的销售费达到11.26亿元,比全年总营收还高出不少。人工成本也超5.11亿元人民币,是全年总营收的一半还多。

如此刺眼的业绩表现,让58同城遭到沽空机构GMT的“狙击”。

2019年3月6日,沽空机构GMT Research发布报告,对58同城的利润增速及溢价市盈率提出质疑。4月,GMT再发布沽空报告:由于58到家的账面价值已降为零,58同城停止记录了58到家的大部分损失,GMT认为,若算上58到家的亏损,58同城在2018财年的真正利润应该是下降36%,而不是其年报中披露的55%的增长。

高成本支出,意味着58到家短期内很难扭转亏损。

不过2019年6月,58到家集团CEO陈小华曾表示,按照最严格的会计准则,今年有可能做到全面盈利。至于盈利规模,他说:“今年不会太大,因为到了转折点,按照最严格的会计准则能达到平衡。”

只是,碰上疫情,盈利希望又有多大呢?

到2月10日复工之后,真正的影响才开始。届时,餐饮和旅游等其他行业开始恢复,家政行业供给需求都很难恢复,“保洁(业务)有原来的几分之一就不错了”

从这些言语中,不难发现,彼时的陈小华似乎已无太多信心。

值得一提的是,58到家一直以来都是背靠58同城,为其提供流量支撑。不过,这座靠山日子也不大好过。

据58同城最新公布的2019年第三季度财报显示,58同城近一年营收增速正处于放缓状态,而净利润与毛利润都出现了或“断崖”或下滑的情况。其中,58同城的会员收入降低至1%。有舆论预测,58到家的增长将会受到制约。

商业模式待考

看来,还要靠自己。

一句话,打铁还需自身硬。

然58到家的商业模式,也遭到拷问。

公开资料显示,58到家是58同城投资打造的互联网生活服务品牌,是中国鲜花递送、家庭清洁等服务的领先者之一。

2014年,58到家从58同城独立出来。这一年,BAT、京东、大众点评、58同城、美团等国内互联网巨头群起逐鹿O2O领域,资金席卷了酒店、旅游、餐饮等更多细分领域,史称O2O元年。

O2O正炙手可热,消费升级之下,懒人经济站上风口。

58到家也是最被资本看好的平台之一,其“烧钱”计划也获资本市场的积极响应。

2015年10月,58到家获得阿里巴巴、KKR、平安创投等投资,融资约3亿美元。58同城拥有58到家68.8%的股权,但并未将58到家的财务状况合并到财务报表中。

A轮融资,就能聚齐三家巨头,资本热度可见一斑。

彼时,58到家CEO陈小华引以为傲:“你在A轮里要请一个大神容易,要请3个,非常难。这轮融资中内部实际上把VC们都排除了。”

对于后续融资预期,陈小华也不无乐观地表示:“B轮融资也不会(隔得)太久了,我们这两轮的融资将主要投到同城货运O2O领域,未来两年我们要烧8亿美元”。

尴尬的是,A轮之后,58到家再无公开的融资信息,在2016年前三季度,58同城作为上市公司主体,承担了58到家1亿美元的亏损。

截止2019年9月,58到家集团员工达6000多人,提供的服务已覆盖6个国家及地区、400多个城市,上门服务人员有360余万人。

巨头加持、拥有规模体量,毫无疑问,58到家算得上行业标杆。

那么,为何B轮资本姗姗来迟呢?

58到家一直以来主打的并不是“商品到家”或“用户到店”,而是“服务到家(上门服务)”,58到家目前的重点业务为“家政+同城货运”。

这两个市场中,外表风光的58到家实际面临着巨大竞争压力。

一是家政到家服务市场,面临众多中小企业瓜分,区域性强、门槛低、整合难度大。

且不乏强势竞品。

目前家政市场中,上市家政公司e家洁、背靠腾讯与百度的洗衣企业e洗袋、进入阿里到业务体系的美业企业河狸家等,都是58到家有力的竞争对手。而同城货运市场中,也有货拉拉等更专业的玩家,在等待58到家熬战。

竞争之大,板上钉钉。而行业互联网化的前景,似乎在一众亏损中从未得到证明。

值得一提的是,O20到家服务,似乎也不像此前那么吃香了。

2016年,融资总额接近7亿美元的京东到家对外表示,在很多城市已接近盈利。几个月后,2017年2月10日,其却关闭了家政、货运、按摩等O2O到家服务。

随后,京东到家机智地将业务主线聚焦在生鲜配送上。随后一发不可收拾,欲于2020年上市。

2016年,新美大在运营一段时间的点评到家业务后,悄然收缩战线,聚焦于餐饮外卖服务。

投诉乱象

烦恼不止于此,除了模式,还有产品体验。

在58到家官网上,显示着58到家平台以提供上门服务为核心,涵盖月嫂、育儿嫂、保姆、保洁、搬运速运、丽人、洗车等领域,服务国内百余城市。

然而,凭着这样的全能服务,58到家收到的投诉可不少。

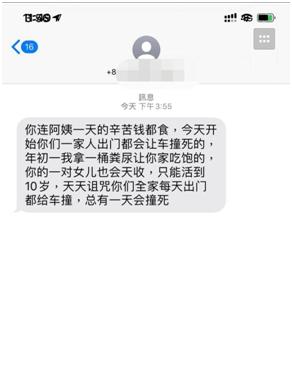

2019年12月,有住在广州市白云区的市民施女士报料,其在“58到家”App上预约家政服务,上门的阿姨只工作一天就辞职,因得不到一天工钱还发短信咒骂她全家。

此外,施女士对“58到家”平台筛选的家政服务人员持怀疑态度,质疑从业人员的素质问题。

2019年12月28日,“58到家”相关负责人回应称,经核实,李姓阿姨确有咒骂客户行为,已将其拉入黑名单,“平台不会再录用她,也根据规定不支付那一天的工钱”。

同时也表示,“经筛选的阿姨背景调查都没有问题,没有犯罪记录,健康证、体检报告都没有任何问题之后,才能进来参加我们的培训。”

如此回应,似乎也有案例“打脸”。

据媒体报道,2019年7月份,辽宁大连市一对夫妇在“58到家”平台花费40800元,为2个月大婴儿雇佣一名育婴师。体检时,这名育婴师竟被检出患有“梅毒”。

据延先生反映,2019年7月,他通过58到家找到了“二星”女育婴师赵某某,三方签订一份《劳动服务合同》,合同明确服务时间156天,费用40800元。

2019年7月26日,赵某某到家后开始负责照顾小孩洗澡、吃饭、睡觉等日常起居,其间与爱人也曾直接接触过。为孩子安全,7月29日,他带着赵某某到当地医院检查身体,诊断发现赵某某患有“梅毒”,后经另一家医院检查,再次确诊赵某某患有“梅毒”。

对此,58到家客服部门相关负责人解释称,育婴师上岗前,公司会按照健康证及体检报告要求的常规项目及强制附加乙肝五项,进行体检,“梅毒”不在体检项目内,但在合同上明确告知客户,劳动者会进行哪些项目体检。在合同有效期内,对前述体检项目外存在疑义,客户有合理诉求要求劳动者再次体检,公司是支持的,但是额外的体检项目需自费。

类似投诉还有很多,在黑猫投诉平台上,有关58到家的投诉就有460条。

问题主要集中在,不按合同进行服务、强制收费、不退服务押金等方面。

1月5日,“用户7367645047”投诉称“充值2500进去平台什么都没有干,试一试怎么样,就提现出来,始终提现不出来”。

1月7日,匿名用户投诉称“我于2020年1月3号向武汉58到家家政公司交完育婴师资格证培训费1980元,但一直没有培训也没有证,现在我不想培训育婴师资格证,向公司提出申请退款1980元,希望尽快得到处理,退还我1980元费用!”

1月9日,匿名用户投诉称“网站说充值2100元,会派单。结果充了以后,几天都没有一单!然后申请退保证金的时候,写1到3天内退款的,结果迟迟不退!”

以上投诉均已经过平台审核。

另外,在聚投诉平台上,有关58到家的投诉也有28条。

值得一提的是,58到家还有合同乱象。

2019年4月份,据长江商报报道称,投诉的刘女士因“当时就是看中了58大平台,值得信任,所以才安心在线找保姆。”没想到用工3个月,对方要求把月薪从1700元涨至2000元。

对此,58到家官方称可随时酌情涨价,刘女士颇感无奈。

在刘女士提供的与经理对接聊天记录显示,在关于58到家权利与义务中写明,丙方有权要求甲方和乙方按照合同约定及时向丙方支付全部佣金、保证金等费用;同时可以根据本合同约定而更换家政服务人员,由于保姆市场价格正常浮动以及单个保姆期望薪资不同,不排除家政服务人员报酬的浮动,若出现上述情况,不视为丙方违约。

对此,湖北得伟君尚律师事务所合伙人刘松律师认为,如果58到家作为服务提供方,在合同中并未明显提醒相关风险,还是有瑕疵。但如果仅仅作为中介方,在保姆单方面提出涨价后,甲方有权要求58到家更换新的保姆,并继续履行之前合约。那么上述条款就不违法。

口碑打天下、烧钱无未来

声声投诉,摩擦着消费者的利益线,也摩擦着58到家的专业、便捷、安心的品牌人设。在首条财经看来,企业品牌是一张信任卡。产品质量和服务品质决定了这张卡的寿命。若无视市场铁律,过分逐利,从而丢失品牌初心,挑战市场、消费者、甚至监管者的忍耐线,无疑于自酿苦果。尤其是C端的家政业,强口碑体验,是其生存发展的根基所在。

梳理至此,不难看出58到家的“难”,更多源于自身的种种短板。

一面持续亏损、影响资本信心,一面又模式、口碑待拷。市场资本双杀之下,如何渡劫呢?

上市,是一条路。但却并非坦途。

首先要过的是业绩关。

有分析人士指出,即便成功上市,58到家还将面临股价表现、市场认可等考验,鉴于其商业模式摸索至今未找到成熟盈利模式,市场上对于其商业模式的质疑也在加剧。

面对拷问,业内评论人士认为,作为上门服务平台,若不把控好口碑,58到家的用户流失可能性会大大增加。且其服务领域过于广泛,会导致用户以偏概全的印象,品牌形象将被分散,也就难以成为用户第一印象选择。在此之下,消费者或许会选择针对于垂直领域,业务较为专一、口碑较好的企业。再加以58同城一直以来遭到的大量质疑与口碑问题,同为“58系”的58到家也会受到相关影响,所以,58到家的“突围战”也将更不容易。

此外,此次疫情的出现,无疑让58到家的家政服务处于长期停摆状态,业绩影响几何,能否招募到足够劳动力,仍存很大不确定性。

事实上,58到家方面曾出台相关鼓励政策,试图解决疫情期间的人员短缺问题。

2月6日58到家发布了“三保障三开通”政策,其中措施包括:在疫情期间,薪资正常发放,服务人员作业全程佩戴口罩,免费提供高达20万元的防疫专项保险等。

需要指出的是,随着58同城本身持续面临营收及毛利率增速放缓、流量危机、行业地位危机等,支援58到家的力量也必然有所掣肘。

而如为取得更大增速,花费巨大成本去买流量,这又与58到家目前的盈利状况相冲突。

显然,往期的粗放路径打法,已没有条件,也不可持续。

无论58到家,还是当家人陈小华,都要做出更根本的改变。

回看58到家的发展历程,起于2014年的O2O风口,却始终游离在头部互联网巨头深耕的O2O酒店、餐饮、旅游、蔬果等主流阵地之外,这是58到家对自身定位与实力考量的务实选择,却也愈发凸显它仍然难以驾驭的“无奈”。

1月17日,2019年中国经济“成绩单”公布,人均GDP超过1万美元。消费对经济增长贡献率57.8%,连续6年成为经济增长第一拉动力。

这预示着,国人的消费升级仍在加速,个性化、品质化、小众化的消费需求正在成为主流。以此来看,58到家是否需要按下规模扩张、粗放经营的暂停键,做更多精细化深耕,产品服务力打磨,以此来粘合市场,重振资本信心呢。

口碑打天下、烧钱无未来,何去何从,首条财经将持续关注。