123,476

123,476威创股份何去何从的“靴子”终于落了地。

3月22日,威创股份披露股份转让暨控制权拟发生变更的进展。第二日开盘后,不出意外,威创股份涨停。

自“幼教新政”发布以来,涉及幼教资产的企业,大多徘徊在命运的十字路口:或是宣布调整企业经营策略;或是调整发展方向;或变卖幼教资产。

而威创股份更为果决,直接来了一个“釜底抽薪”。

国信中数联合外资蒙萨斯控股威创股份

1月20日,威创股份控股股东威创投资及其一致行动股东何小远、何泳渝(以下合称“转让方”)与北京国信中数签署《框架协议》,国信中数拟通过受让方受让威创投资、何小远及何泳渝合计持有的公司2.20亿股股份(约占公司已发行股份的24.22%)。

本次股份转让完成后,受让方将成为威创股份新的控股股东;受让方作为合伙企业,其执行事务合伙人系国信中数。国信中数的控股股东为北京国信新创投资有限公司,该公司则系国家信息中心下属全资子公司。转让完成后,威创投资、何小远和何泳渝将不再持有公司股份。

信号灯亮起,威创股份的实际控制权将易主,市场纷纷猜测易主的对象可能为国家信息中心。但直到3月15日发布停牌公告之前,威创股份方面仍未就最终的实控人指向作出明确的说明。

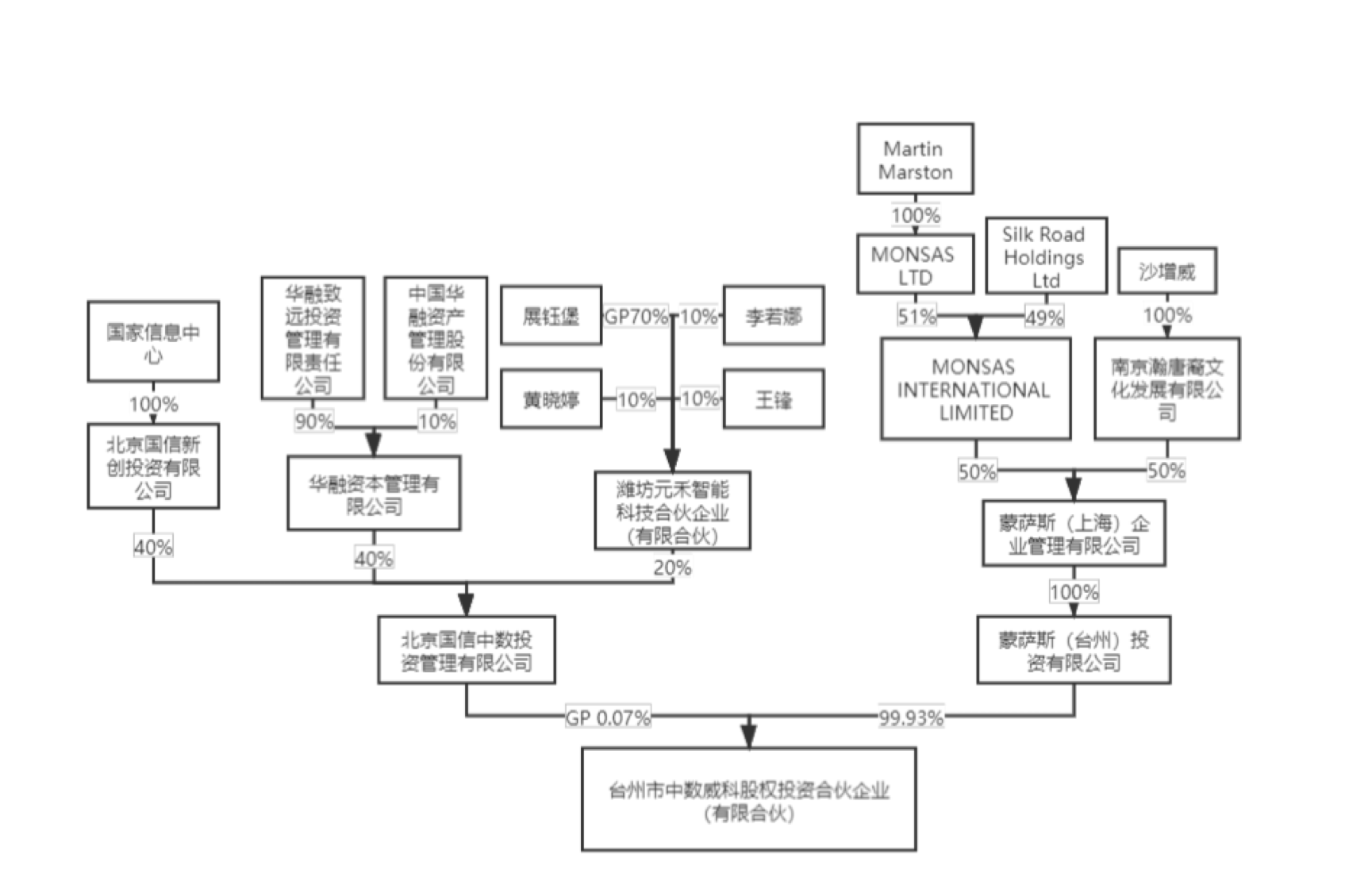

3月20日,威创股份的股权转让进展姗姗来迟。原来,本次股份转让的受让方为台州市中数威科股权投资合伙企业 (有限合伙)(以下简称“中数威科”)。

事实上,中数威科刚刚于3月13日成立。

让我们来看看仅成立十几天的中数威科背后的资方。

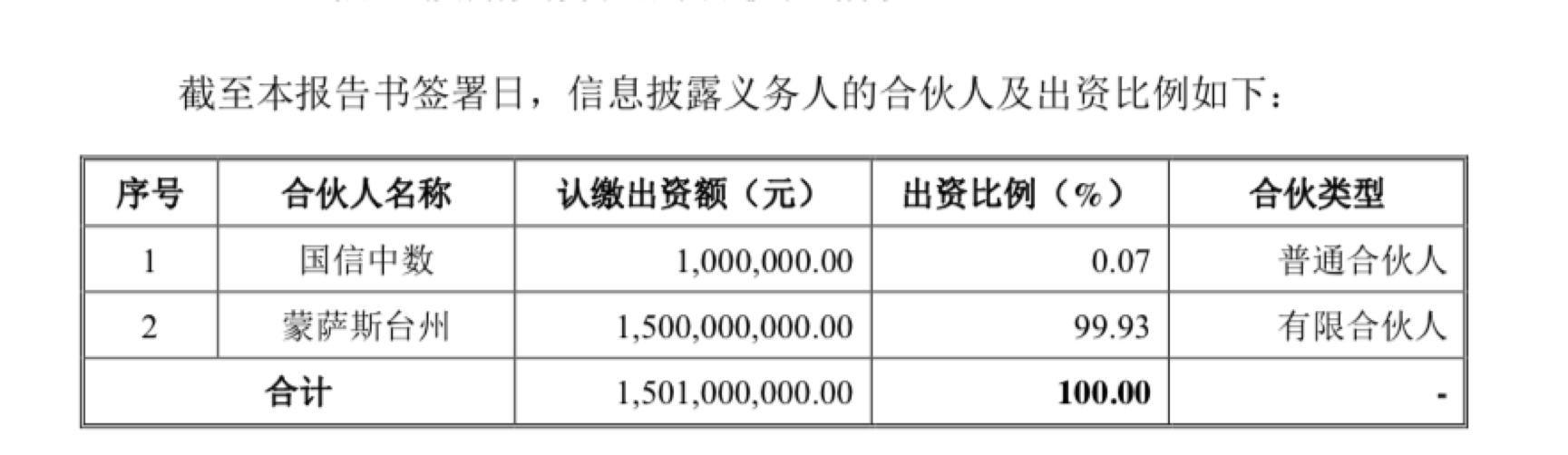

其普通合伙人北京国信中数投资管理有限公司(下称“国信中数”),认缴出资100万元,出资比例为0.07%;有限合伙人蒙萨斯(台州)投资有限公司(下称“蒙萨斯台州”),认缴出资15亿元,出资比例为99.93%。

国信中数成立于2019年3月15日,由北京国信新创投资有限公司持股40%,华融资本管理有限公司持股40%,潍坊元禾智能科技合伙企业(有限合伙)持股20%。

其控股股东为北京国信新创投资有限公司,该公司系国家信息中心下属的全资子公司。除此之外,华融资本是中国华融资产管理股份有限公司的全资子公司,而中国华融由财政部控股。也就是说,国信中数是一家国资背景相当浓厚的投资管理有限公司。

而蒙萨斯(台州)投资有限公司则与中数威科同一天成立。其股东为蒙萨斯(上海)企业管理有限公司。蒙萨斯(上海)系中外合资公司,其外资股东MONSAS INTERNATIONAL LIMITED和中资民营企业股东南京瀚唐裔文化发展有限公司各持股50%。 蒙萨斯国际的资料相当匮乏,就目前已有的信息难以看出资本方的真实背景。

对于引入外资投资,国务院联防联控机制曾于3月13日召开新闻发布会,介绍应对疫情影响做好稳外贸稳外资工作情况;商务部外资司司长宗长青在会上介绍了《鼓励外商投资产业目录》第九次修订相关事宜。

宗长青指出,通过修订扩大鼓励目录,增加鼓励领域,既能让更多外商投资企业享受优惠政策,从而降低成本,对冲疫情带来的不利影响;又能增强行业整体竞争力,进一步稳定、提升重要产业链、供应链能力和水平。

国信中数联合外资蒙萨斯控股威创股份,也算是此次《鼓励外商投资产业目录》修订后的典型事件。总体来看,此次威创股份的实际控制人易主,未来其经营相当于有了国资的保驾护航,以及引入外部资本提高公司的运作效率。

至于实际控制权真正易主后,威创股份将会有何巨变还不得而知。

这一次股份的交易价款为14.56亿元。其中,威创投资所持有公司股份的交易价款为14.01亿元;何小远所持有公司股份的交易价款为4043.83万元;何泳渝所持有公司股份的交易价款为1417.75万元。

威创投资由何正宇、何小远、何泳渝作为一致行动人,控股50.6733%;何正宇与何泳渝、何小远为姐弟关系。这样算下来,何家此次交易至少得以套现约7.64亿元。釜底抽薪的同时,可以说是赚得盆满钵满。

卖资产又卖股权,威创的自救之路

对幼教产业来说,2015年可以算是资产化的爆发元年,近15家公司涉及幼教产业。其中威创股份一口气收购了金色摇篮、红缨教育等幼教品牌,成为A股上市公司的幼教龙头。A股上市公司并购幼儿园资产的估值水平在11倍-16倍之间。高溢价收购,资本与企业大量涌入,A股甚至已经出现了幼教板块。

风口来的快,去的也快。

2018年底的学前教育新政,让幼教板块发生剧烈震荡。本应在幼教领域叱咤风云的威创,自此一蹶不振。

为了规避风险,也为了寻找出路,威创做了一系列挣扎。

威创股份在2018年年报中披露了2019年规划,将进一步加大在0-3岁儿童托育、早教,以及3-8岁儿童素质教育领域的投入,为家庭和合作伙伴提供全面的儿童成长解决方案。除此之外,开始建立智慧幼教管理服务体系,产品部分包括园所管理、安全督导、个性化教学等五大板块。

对此,有资深教育投资人曾点评,幼教新政过后,威创的种种布局很明显是在从幼儿园转向寻找其他的业绩增长点,“目前看来选的是低龄素质教育”。威创在一年多前开始做偏向于素质教育的早期投资,但据其了解“成果一般”,很难支撑上市公司的业绩增长。对于选择低龄素质教育的原因,主要有两点,“一是与威创旗下幼儿园用户年龄段相似,有战略协同性;二是该领域目前还没有被高度监管”。

为了纾解困境,2019年6月威创还将10%的集团股份转让给科学城集团。威创指出,希望借助科学城集团的国企背景和位于广州的优势资源,探索区域政府教育服务采购,在儿童教育文化产业、国际教育方面有所建树。

同时,作为收购标的中盈利能力最弱的可儿教育,也被威创以3.03亿元的价格抛售。而此前,威创曾以3.85亿元收购了可儿教育70%的股权。

在出售可儿教育当日,威创还将位于广州开发区科珠路233号、伴绿路10号、彩频路6号三处物业相应的土地使用权及建筑物所有权出售给科学城集团,转让金额为8.38亿元。

但即便举凡种种,威创如今的基本面还是让人一言难尽。

2018年全年威创实现营收11.70亿元,同比增长2.82%,增速接近停滞。归属于上市公司股东的净利润为1.58亿元,同比减少16.57%;扣非后净利润为1.10亿元,同比减少31.43%。在威创2018年的利润构成中,非经常性损益占比已逾三成。

2018年的业绩还不是最惨。

今年年初,威创股份又发布了2019年度业绩预告修正公告。预计2019年度亏损11-14亿元;而2018年同期则是盈利1.58亿元。

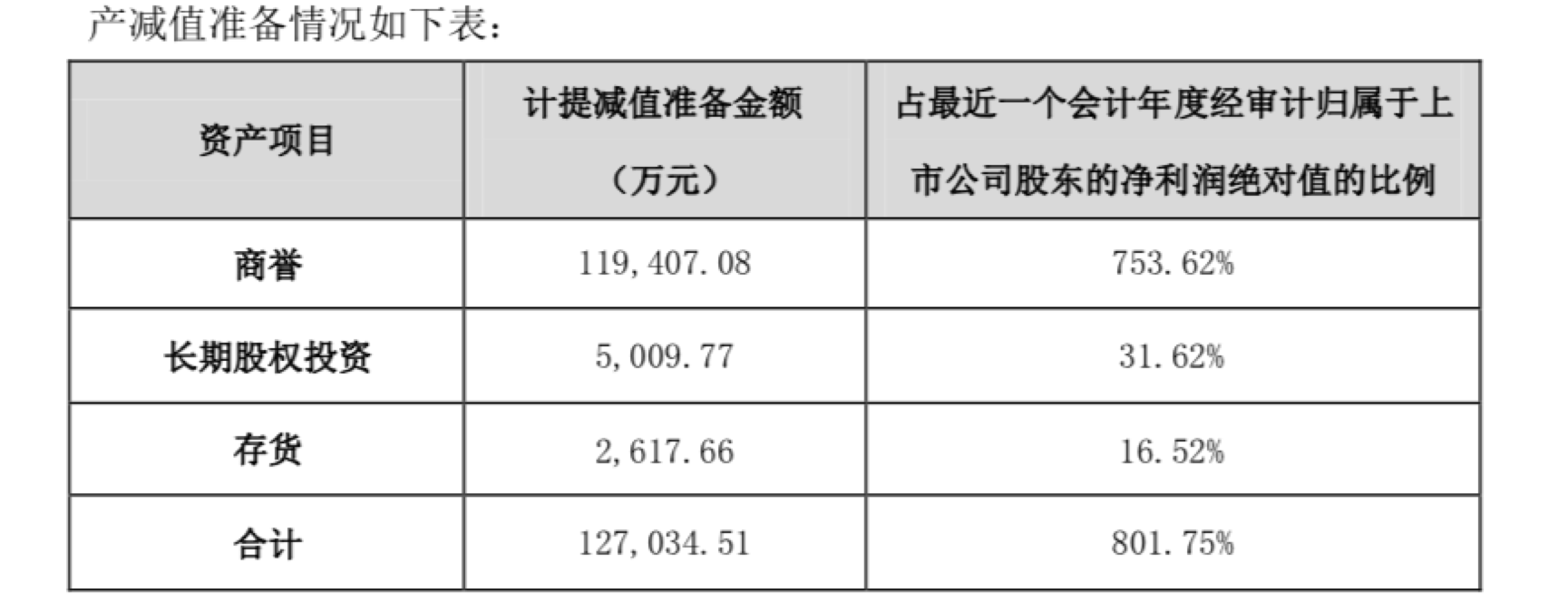

威创股份表示,业绩修正的原因主要是计提商誉及其他资产大额减值。其中商誉减值预计12亿元,长期股权投资减值预计约5000万元,存货跌价预计2600万元。

自此来看,威创的幼教逐梦之路,怕是要带着满身的伤痕,提前落下帷幕。