80,024

80,024在疫情期间,用户的购买行为被迫转移到了线上,这加速了很多消费品的线上化进程。比如,过去电商久攻不下的生鲜、母婴等品类,在疫情期间的线上销售额都有大幅上涨。

这其中,母婴品类消费有点特殊。由于母婴产品具备很高的安全和品质要求,因此对信任度要求极高。因此如何建立信任度,成为母婴公司走向线上必须解决的问题。

在我看来,目前贝因美的做法,给了其他公司一个不错的参考。

贝因美主要采取了两项举措。一是合资成立了MCN,发展"网红经济"。二是采取社群营销等新的方式。如何理解这个举措的价值,关于这一点我会在下文进行详细说明。

于贝因美而言,通过自建MCN赋能直播带货和社群营销,解决了母婴消费线上化的核心痛点,也让其在母婴消费线上化进程中占得了先机。

01疫情推动,母婴行业线上化进程加速

据我观察,消费习惯的转换,很多时候需要大事件来推动。现在新冠疫情就是这个大事件。

在新冠疫情的非接触经济下,用户的购买行为被迫转移到了线上。并且,疫情已经持续了很长的时间,甚至长到足以让很多用户养成新的购物习惯。

考虑到疫情影响的人群极其广泛。所以我们会发现,疫情也推动了不同年龄、不同偏好的用户群体养成在线上购物的消费习惯。

在这个背景下,各类消费品的线上化进程都会加速,比如母婴行业。根据艾媒资讯数据,在疫情期间,阿里电商婴儿食品大盘日访客从2019年的110万增至180万。

但由于母婴产品的特殊性,疫情过后,线上消费习惯能否能得到延续,存在疑问。

我们以母婴行业的婴幼儿奶粉品类为例。婴幼儿奶粉针对0-3岁婴幼儿的营养需求进行成分调配而成。这可关系着婴幼儿的健康发育,对安全性的要求极高,所以直接受药监局的监管。因此和一般消费品相比,婴幼儿奶粉还兼具药品属性。

结果是,相较一般消费品,用户对母婴产品的价格并不敏感,但是相当看重产品的安全和品质。

而我们都知道,在传统电商的营销模式下,用户和商家的沟通以单向图文沟通为主。这就产生了问题:用户与商家进行不了充分沟通,造成了用户对产品的功能感知、品牌感知较弱的弊端,接下来就带来了产品的信任问题。

所以,如何在母婴行业线上化进程中更好的和用户进行交互,以解决线上购买的信任度问题,就成了每一个母婴公司的必答题。

在这道题上,我认为贝因美的做法,给了其他公司一个不错的参考。

02网红带货和社群营销助力贝因美线上发力

为了解决用户信任问题,贝因美主要采取了两项举措。一是合资成立了MCN,发展"网红经济"。二是采取社群营销等新的方式。

为什么直播带货能解决信任问题呢?在我看来,直播带货实现了用户与KOL的实时连接,传播模式由图文单向互动转变为直播双向互动,从而实现了与用户更好的交互性。

同时,KOL通过对产品的尝试、对比以及对粉丝问题的实时反馈,进行消费者教育,消费者在把对KOL的信任转嫁至产品上,这很大程度上解决了产品的信任度问题。

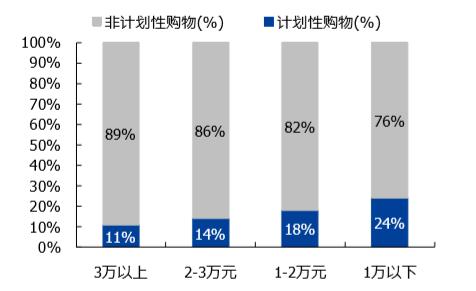

而且,我认为直播带货也可以提高贝因美的潜在交易量。因为直播营销的即时性缩短了用户的决策时间,可以增加非计划性购物需求。而非计划性购物需求在消费占比中远高于计划消费。

(数据来源:国盛证券)

不过我们要知道,直播带货也有BUG。比如,在贝因美与KOL的合作中,两者无绑定关系,KOL的运营、曝光、选品依赖于MCN,而MCN不一定选取特定品牌商的商品。并且,由于KOL内容输出同质化严重,出现了粉丝流失现象,因此内容生产呈现垂直化趋势。

在此背景下,我们就不难理解,贝因美为什么自建MCN了。这既可以加强对KOL的把控力,又可以打造出母婴领域的垂直KOL,有效解决了直播带货的痛点。

于贝因美而言,它其实很容易布局MCN领域。MCN开展直播带货业务的基础要素是"人+内容+运营+选品+带货"。"选品"是贝因美的优势所在,贝因美只需做好垂直领域内人和内容的运营。

除自建MCN赋能直播带货外,贝因美还和易恒健康展开合作,后者将为贝因美的部分产品提供数字社群营销服务。

这与传统电商销售有什么区别呢?我认为,社群营销的优势是可以运用社群、微信、微博、社交电商等多个平台建立较强的用户联系。

体现在社群营销不只是售卖商品,而是链接到了商品和服务背后与人更深层次的关系,如生活方式、情感互动、个人成长、社交需求。在贝因美的线上布局中,这不但解决了产品的信任问题,也极大提高了用户粘性。

同时,社群营销由于具备多个用户群体,很容易通过口碑传播链接到更多的用户,从而扩展贝因美的流量池,实现获客成本的降低。

其实关注奶粉行业的人都知道,贝因美之前在线上的表现就一直不错,在近几年双十一的活动中,贝因美在天猫奶粉类目的销售额稳居国产奶粉前三。

现在,贝因美通过自建MCN赋能直播带货和社群营销解决了母婴产品线上化的核心痛点,在线上化进程中占得先机。在我看来,正是受益于母婴线上化的风口以及自身的打法,贝因美的未来大有可为。

03母婴行业大风口下,贝因美大有可为

在我看来,贝因美在未来有两个机会,一是在奶粉行业实现自家产品的量价齐升,二是向母婴行业的其它产品和服务进行延伸。

贝因美的量价齐升,我们可以从产品价格提升、产品生命周期延长以及国产替代三个方面去理解。

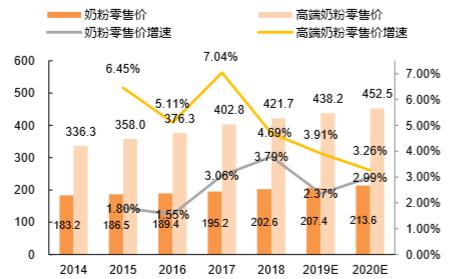

在产品价格提升上,目前奶粉行业高端化趋势明显,原因是伴随90后逐渐成为用户群体,用户对高端奶粉的接受度提高。而且,厂商是逐利的,基于利润考量也更愿意生产和推荐高品质、高价位的产品。

所以我们看到,国内奶粉单价由2014年183.2元/kg提升至2019年的207元/kg。

(数据来源:天风证券)

贝因美自然不会放过这个机会,它与澳洲高端品牌Bubs共同成立合资公司,从事高端奶粉的推动与销售,在未来随着贝因美营收结构中,更高毛利的高端产品占比提升,它的盈利能力将会增强。

在生命周期上,奶粉现阶段的用户群体是三周岁之前的婴幼儿,但实际上6周岁之前的婴幼儿都属于这个用户群体。随着更多针对3周岁以上儿童奶粉的推出以及消费升级,我认为,奶粉的生命周期延伸至6周岁不成问题。

在现阶段3-6周岁的奶粉消费占比仅10%,未来还有很大提升空间,行业内每家公司都会受益。

在国产替代上,三聚氰胺事件后,国内奶粉市场一直由国外品牌主导。但长期来看该局面有望改变。

原因是,不同国家的奶粉在制作时会考虑当地的饮食习惯与气候因素,因此添加的营养元素会有区别,所以国产奶粉更符合国人体质。

据我观察,其实在三聚氰胺事件后,随着国人信心被时间修复,国内奶粉的市场份额处于稳步提升的状态,根据尼尔森数据,在2018年国产奶粉的市占率由2017年的40.7%提升至43.7%。

现在疫情更是加剧了这一趋势,国际疫情愈演愈烈,带来了交通的阻断,影响了国外产品的供应。这时候,贝因美等国内头部品牌获益最大,其市场份额将得到提升。

我们拉长周期看,在贝因美奶粉业务取得行业领先后,贝因美有望扩展至奶粉之外的产品和服务。

在产品上,贝因美可以向奶粉之外的相关母婴品类延伸。据我观察,这在消费品领域并不罕见。比如达利食品,以糕点起家,之后向薯片、面包、饮料、豆奶等品类延伸,最终成为食品领域的龙头企业。

现在我认为,贝因美有类似机会。逻辑是,原有品类依靠口碑积累了大量的用户群体,并且品类相近,销售渠道可实现共享。

在服务上,我认为贝因美是有机会向月嫂、育儿嫂等生活服务领域延伸的。原因是大多数家政公司并非员工制,从业者只是挂靠在家政公司。并且家政公司还要从从业者中抽取不菲的佣金费用。

因此线上平台存在入局机会,但目前并未出现规模较大的平台。我认为,部分原因是,用户的信任问题。因此贝因美以垂直领域企业身份切入,并且依托社区营销建立的强用户关系,存在入局该行业的机会。

届时,当贝因美完成品类及服务延伸后,它将成长为母婴行业的超级平台,至于能否达到这个高度,我们拭目以待。