82,590

82,590

近年来,线下K12机构的日子似乎都不太好过。2018-2020年,关于线下K12机构监管新规不断,加之2020开年发生的疫情影响,线下机构全面停课,不少线下K12机构哀叹营收大减。

A股三大线下K12教培明星股如今似乎也都陷入了增长瓶颈。背着还躺在账上的15亿多债务,紫光学大走得缓慢而艰难。2019年实现净利润1386.5万元,同比增长7.06%;扣非净亏损46.73万元,同比下降92.17%。而到了2020年Q1,紫光学大净亏损1603.43万元,同比下降735.07%;扣非后净亏损3269.96万元,同比扩大3739.85%。

至于勤上股份,已经成了“监管新宠”。3月11日至5月1日,不足两个月,已经收到多达五次深交所下发的关注函。2019年年报迟迟不见踪影,2020年Q1业绩还遭到公司董事质疑。

对比上述两家,余下的科斯伍德最近也收到了年报问询函,但原因是利润大涨,与此同时营收却持续下降;龙门教育三年业绩承诺均压线完成,却被质疑跨期调节利润。

线下K12真的是出路难寻、前景难觅吗?科斯伍德这“恰到好处”、稳中有增的业绩为何频遭质疑?科斯伍德对此又作何解释呢?

净利润大涨营收下滑,科斯伍德收年报问询函

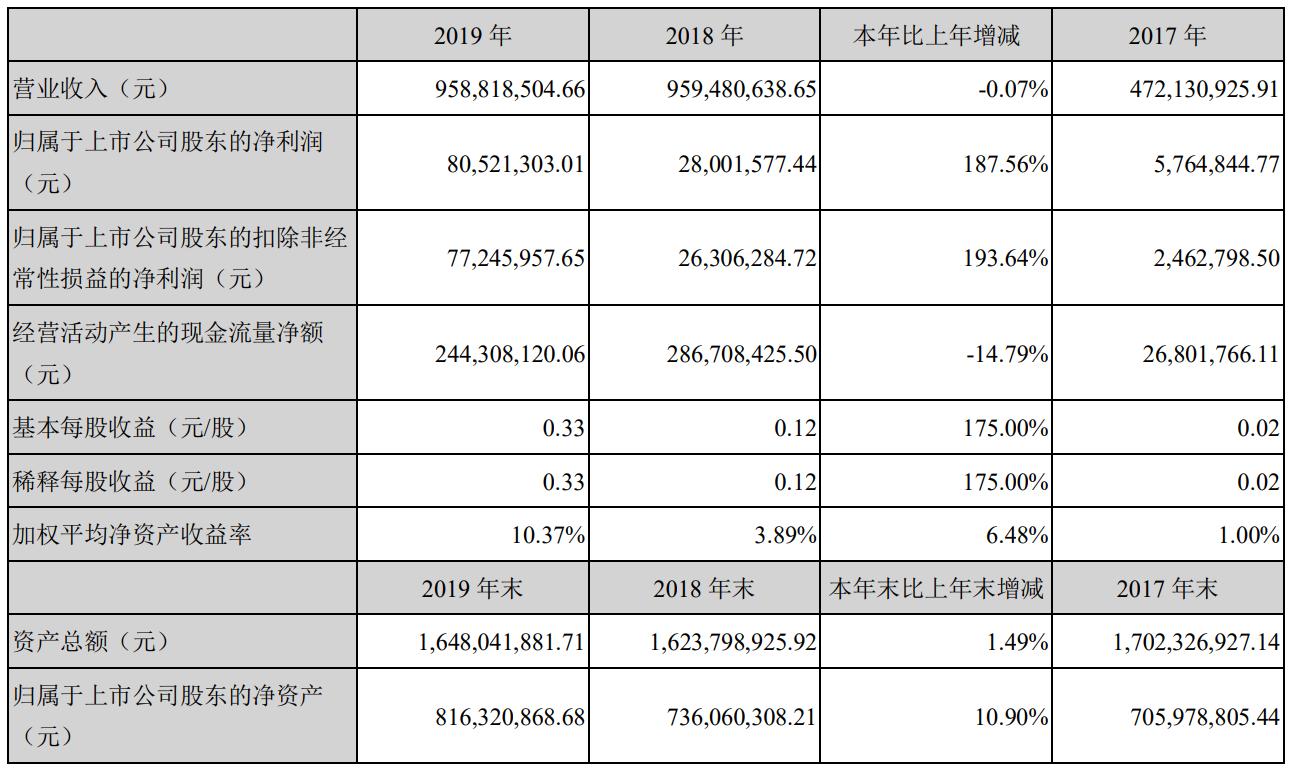

4月28日凌晨,科斯伍德2019年年报新鲜出炉。在线下K12机构纷纷报亏,或干脆延期发布年报的势头下,科斯伍德传出喜讯:2019年实现净利润8052.13万元,较比2018年的2800.16万元,激增187.56%;扣非净利润实现7724.60万元,较2018年的2630.63万元,更是大增193.64%。

回顾2017年,科斯伍德刚刚宣布收购龙门教育,当年科斯伍德报告年度净利润576.48万元。三年来,科斯伍德净利润的复合增长率达到惊人的273.73%;而扣非净利润方面,2017年,科斯伍德仅实现246.28万元,近三年实现复合增长率更是高达460.05%。

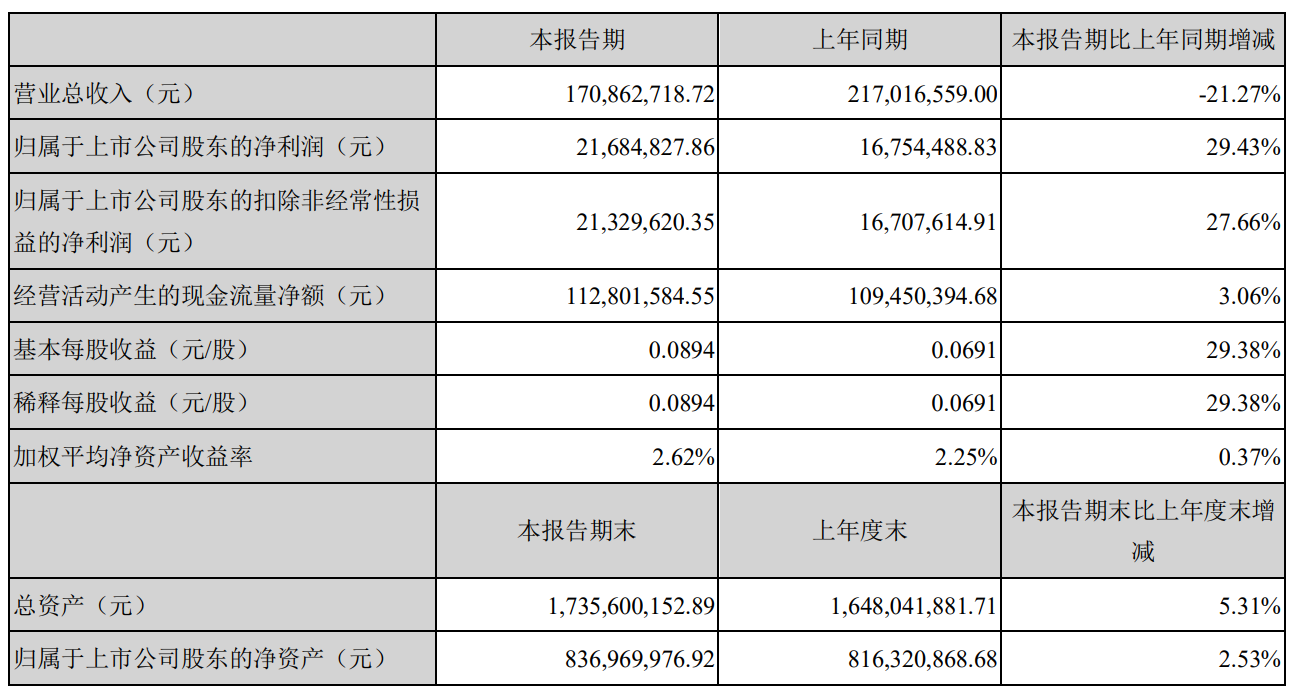

2020年第一季度的疫情,也没能阻止科斯伍德飞速增长的利润。同日发布的2020年第一季度财报显示,报告期内,科斯伍德实现净利润2168.48万元,较比2019年同期的1675.45万元,增长了近三成;实现扣非净利润2132.96万元,较比2019年同期的1670.76万元,增长了27.66%。

然而就在净利润持续高涨的情况下,科斯伍德的营收情况却受到关注。2019年全年,科斯伍德实现营收9.588亿元,较比2018年全年实现的9.595亿元,减少了0.07%。而2020年第一季度,科斯伍德报告营收1.71亿元,较比2019年同期的2.17亿元下降了21.27%,而回顾2018年第一季度,科斯伍德曾实现营收2.36亿元——连续三年的第一季度,营收呈持续下降态势。

净利润大涨营收却下滑,这一情况也吸引了深交所的注意。5月11日,科斯伍德收到深交所年报问询函。深交所在问询函中明确要求科斯伍德说明在营收与上年基本持平的情况下,净利润大幅提升的原因及合理性。

同时,报告期内,科斯伍德教育培训业务毛利率为52.29%,同比上升6.11个百分点。深交所要求其说明教育培训业务毛利率水平的合理性及可持续性、报告期内大幅增长的原因及合理性。

另外,此前并购龙门教育使得科斯伍德形成5.96亿元商誉,使得科斯伍德总商誉账面价值达5.98亿元,占期末净资产的73.30%,与此同时龙门教育连续三年业绩承诺精准达标。深交所要求科斯伍德说明龙门教育关键经营数据,并结合2020年一季度经营业绩情况及趋势,说明龙门教育是否存在商誉减值迹象,本年度未计提商誉减值的合理性。

实际上,这已经不是科斯伍德因为龙门教育第一次引来监管关注。早在2018年报中,作为龙门教育的关键业务,K12课外培训净亏损1834万元;且与之前预测的2.76亿元营收相比,2018年该项业务仅实现营收1.56亿元,理想与现实差距明显。

因此,在2019年6月科斯伍德发布拟收购龙门教育剩余股权的重组草案后,深交所于当年7月5日发出问询函,对此次收购的目的及龙门教育未来的盈利能力表示怀疑。

当时科斯伍德给出的解释是,由于2018年8月6日监管部门发布新规,课外培训结束时间不得晚于20:30。这使得培训机构的日均培训时间减少了1-2课时,课时收费也受到影响。

时过境迁,如今科斯伍德的利润逐年飞涨。针对这次深交所的质疑,科斯伍德又将会作何回应呢?

业绩压线达标或因跨期调节?为防商誉减值提前规划?

此次问询函中最引人注意的是,深交所指出龙门教育2017-2019年业绩承诺均精准达标的情况,并对其提出是否存在跨期利润调节相关情形的质疑。5月18日,科斯伍德发布对深交所此次问询函的回复。

根据科斯伍德前期发布的,关于龙门教育2017-2019年业绩承诺完成情况的公告——2017年,龙门教育业绩承诺完成率为105.02%;2018年为101.24%;2019年则是101.55%。

对此,科斯伍德方面坚称,龙门教育营业收入确认依据和时点,符合企业会计准则的规定,各业务收入确认未发生跨期。

另外,针对此次问询函中深交所明确指出的,关于“龙门教育本年度未计提商誉减值的合理性”的问题。科斯伍德表示,由于2020年新冠肺炎疫情的影响,疫情期间龙门教育整体收入较正常情况减少,但成本中主要的教师基本工资、房屋租金仍需正常支付。故反映为本次商誉减值测试中,2020年主营业务收入增长率、净利润率较2018年商誉减值测试有一定的差异,因而未计提商誉减值。

但也有相关分析指出,为了防止龙门教育计提商誉减值引发议论纷争,科斯伍德似乎“早有预谋”。据公开信息显示,科斯伍德于2017年以7.49亿元收购了龙门教育49.22%的股权,相较于该部分股权对应的1.25亿元净资产,溢价6.24亿元,即形成6.24亿元商誉。

2019年7月, 科斯伍德宣布对龙门教育余下50.17%股权进行收购。虽然相应比例股权对应的净资产仅为1.64亿元,相较于8.13亿元的交易价格,存在6.49亿元的差额。但由于本次交易已经构成同一控制下的合并,上述6.49亿元溢价不会形成商誉。

换言之,在分步收购和表决权委托的交易设置下,龙门教育99.39%股权转让所形成的商誉,在无形中被“节约”了6.49亿元,而这已经占到了科斯伍德2018年16.24亿元总资产的39.96%。对此,有分析师表示,科斯伍德对龙门教育的“两步走”收购,规避了第二次收购产生的商誉。将其原本将近13亿元的商誉降为6.2亿元,降低了一次性收购所带来商誉过高、未来存在大幅减值的情况,间接为未来“粉刷”了业绩。

除此之外,在回复公告中,科斯伍德对于其在营业收入与上年基本持平的情况下,净利润大幅提升的情况进行说明。科斯伍德表示,其自2018年1月转型至教育行业,且原油墨业务常年亏损。自2018年10月起,科斯伍德剥离了原有油墨业务子公司BRANCHER KINGSWOOD并全额计提了相关资产的减值损失。从而形成了2019年油墨业务营业收入同比下降,但归母净利润同比增加的情况。

同时科斯伍德也表示,教育培训业务毛利率大幅增长,是因为全封闭中、高考补习培训的报名人次同比上升16.42%;平均单价同比增加了9.55%,但班级数量仅增加了1.68%,即班级容量相对扩容。由此全封闭中、高考补习培训的报名收费增加且经营效率上升,致其营业收入和毛利率均相应上升。K12课外培训的课时单价较2018年同比增加9.79%,课耗数量同比上升4.80%,K12课外培训的营业收入和毛利率均同比上升。