148,573

148,5736月1日,德阳市纪委监委官网消息,四川广汉农村商业银行(下称“广汉农商行”)原党委副书记邱述源涉嫌严重违法,经四川省监委指定管辖,目前正接受德阳市监委监察调查。

这是继5月28日铜陵市纪委监委消息称安徽怀远农商行原党委书记、董事长顾平接受纪律审查和监察调查之后,又一家农商行原高管被查。

除了高管频频“落马”,金融监管针对农商行违法违规行为开出的罚单也不断。据蓝鲸财经不完全统计,五月份以来,银保监系统共开出了针对来自8个省份的14家农商行的行政处罚罚单,罚款金额在20万元至75万元不等,合计罚金达535万元。

有业内人士向蓝鲸财经表示,当前,许多农商行在内控管理的意识及制度层面仍存有不完善的地方,“农商行在规模快速发展的同时,员工的专业素质可能并没有跟上,此外对政策、市场变化反应也相对滞后。”其表示。

又一农商行高管被查

公开资料显示,出生于1967年的邱述源在本科毕业之后就加入到了老家德阳的农信社系统中。

1985年5月,刚刚参加工作的邱述源从德阳市原市中区东泰信用社会计、出纳做起,四年后出任德阳市原市中区孟家信用社信贷员。在做了8年的信贷员后,邱述源于1997年出任德阳市原市中区东泰信用社副主任,开始成为领导层。

此后,在1998年至2004年间,邱述源的工作地点几乎是一年一变动,先后出任德阳市旌阳区原黄许农村信用合作社负责人、德阳市原罗江县农村信用合作社联合社主任、德阳市旌阳区原农村信用合作社联合社主任等领导职务。

2004年5月至2010年10月,邱述源任德阳市旌阳区原农村信用合作社联合社党委书记、理事长;2010年10月至2017年5月,任中江县农村信用合作联社党委书记、理事长。2017年5月,时年50岁的邱述源加入四川广汉农商行出任党委书记、董事长。

然而,仅在广汉农商行任职刚过1年的邱述源,在2018年下半年收到了来自银保监会德阳监管分局的一张行政处罚罚单。

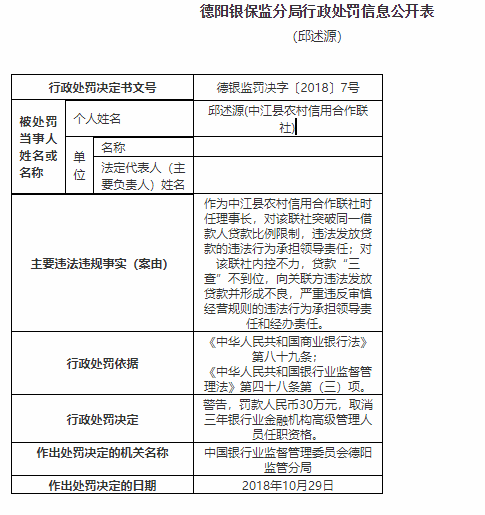

行政处罚信息显示,邱述源作为中江县农村信用合作联社时任理事长时,对该联社突破同一借款人贷款比例限制,违法发放贷款的违法行为承担领导责任;对该联社内控不力,贷款“三查”不到位,向关联方违法发放贷款并形成不良,严重违反审慎经营规则的违法行为承担领导责任和经办责任。

银保监会德阳监管分局对邱述源作出罚款人民币30万元并取消三年银行业金融机构高级管理人员任职资格的处罚决定。作出处罚决定的日期为2018年10月29日。

邱述源的升迁之路似乎在收到这张罚单之后便画上了句号。2019年1月起,其不再担任广汉农商行董事长,转职为党委副书记但仍保留正职待遇;2020年1月,邱述源从该行辞职,4个月后,邱述源被查。

5月29日,四川省德阳市纪委官方微信公众号“清廉德阳”发布消息称,广汉农商行原党委副书记邱述源涉嫌严重违法,经四川省监委指定管辖,目前正接受德阳市监委监察调查。6月1日,德阳市纪委监委官网也更新了这一消息。

国家企业信用信息公示系统显示,成立于2008年12月24日的广汉农商行法定代表人为罗德贵。自成立以来,该行多次进行注册资本变更,目前其注册资本为54060万人民币。

5月份农商行被罚超500万元

值得注意的是,近年来,金融业反腐行动持续呈现高压态势,进入2020年以来,不少金融业高管纷纷“落马”,其中农商行任职的高管并不在少数。

5月28日,据铜陵市纪委监委消息,安徽怀远农村商业银行股份有限公司原党委书记、董事长顾平涉嫌严重违纪违法,目前正在接受纪律审查和监察调查。

5月12日,据安徽纪检监察网消息,蚌埠农村商业银行原党委书记、董事长张绍新涉嫌严重违纪违法,目前正在接受纪律审查和监察调查。当日,黑龙江省纪委监委网站也公告称,鸡西农商行原副行长陈伟涉嫌严重违纪违法,已主动投案,目前正接受纪律审查和监察调查。

据湘潭廉政网4月22日公告,湖南韶山农商行原党委书记、董事长刘兴隆接受纪律审查和监察调查。

除了高管频频“落马”,针对农商行的违法违规处罚也是有增无减。蓝鲸财经据银保监会官网信息不完全统计,五月份以来,银保监系统共开出了针对14家农商行的行政处罚罚单,罚款金额在20万元至75万元不等,合计罚金达535万元。

此外,多名相关责任人被处以警告,并有一名农商行员工被处以终身禁业的处罚。

针对农商行的违规处罚来自多地。蓝鲸银行统计发现,安徽、江苏两省内被处罚的农商行均为三家;辽宁省内有两家。另外,江西、湖北、湖南、山东和青海均有被处罚的农商行。

而从处罚案由来看,被罚农商行的违法违规事实也是“五花八门”,但多数涉及信贷业务,具体包括:贷前调查不尽职和贷款资金使用监控不严;贷款资金使用监控不严;贷款风险分类不准确、存在借名贷款问题;贷款“三查”不到位、员工借用客户贷款资金; 以贷转存等。

此外,在经营管理方面,部分农商行也存在严重违反审慎经营规则、严重违反审慎经营规则,未严格进行股东股权内控管理等违法行为。

有业内人士向蓝鲸财经表示,当前,许多农商行在内控与合规文化的建设中,意识以及制度上还存有相当不完善的地方,“规模快速发展的同时,员工的专业素质可能并没有跟上,此外对政策、市场变化反应也滞后。”其表示。