198,630

198,630

投稿来源:财报看公司

2020年的电商迎来新变局,618时间点去回顾历史,有许多值得回味的地方。在过去十年间,中国电商格局经历了从百家争鸣的“战国时代”到“双雄争霸”,再到近两年的“三国杀”。终于,在2020年迎来新变局,加入两家从短视频领域侧面杀入的流量玩家。

今年的618“电商节”再次热闹起来,但已经几乎听不到垂直电商的声音。

电商三巨头阿里、京东、拼多多“神仙打架”,两家短视频抖音、快手流量新星崛起,更加将垂直电商的空间压缩地所剩无几。

就在618前夕,垂直电商里硕果仅存的奢侈品电商寺库被趣店收购——趣店1亿美元购买寺库新发行的1020万股A类普通股,每股购买价为9.80美元。交易完成后将成为其最大股东,持股比例28.9%。截至2019年报发布日期,寺库已经出售和交付了5,102,041股A类普通股,已收到其中的5000万美元。

而在今年4月,美妆电商聚美优品已经完成私有化,正式从美股退市,聚美优品电商业务按清算价值估就剩下3700万-1亿美元。而退市之前聚美的财报已经有一年多没有更新。据其2018年财报数据,年营业收入42.88亿元,同比减少26.3%,归属于普通股股东的净利润为1.2亿元人民币。去年9月6日,网易考拉正式以20亿美元被阿里巴巴收购,改名“考拉海购”。

硕果仅存的奢侈品电商

既然是仅存的硕果,相比之下,寺库经营状况应该优于其他垂直电商,具体情况如何?

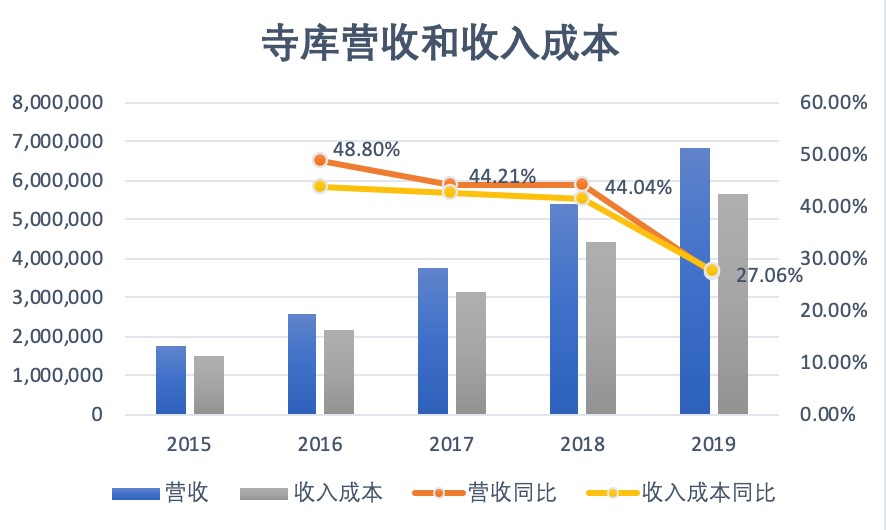

从营收上来看,寺库近五年来营收增长其实还算不错,从2015年营收17.43亿元增长至2019年的68.46亿元。从2016年至2018年的三年收入增速很快,分别为48.80%、44.21%和44.04%,2019年增速下滑至 27.06%。

中国高档产品的零售市场分散且竞争激烈。寺库面临来自传统线下高端产品零售商及其在线平台,国内外品牌在线平台,主要的国内电子商务平台以及全球在线高端产品零售商(例如 Net-A-Porter)的竞争。

能在奢侈品线下零售店及官方线上店,电商平台天猫国际、考拉海购的猛烈攻势之下保持持续增长已经不是一件容易事,2019年营收的增速下滑,很可能意味着,已经逐渐在接近市场天花板。

制图:财报看公司

近5年,寺库的收入成本一直占总营收的80%以上,一直是其最主要的支出。

值得注意的是2016年至 2018年,寺库的收入成本同比增长速度一直低于营收增长,但2019年收入成本的增速还是首次超过了营收。

寺库的收入成本主要包括销售商品的成本和存货减值,维修和保养人员的薪资以及相关设备的折旧和摊销。简单来说,因为寺库的商品许多都采用自营模式,需要从品牌,品牌授权分销商或者个人和公司供应商那里采购到库房,之后再销售给消费者。因此,产生了很多销售商品的成本和存货减值。

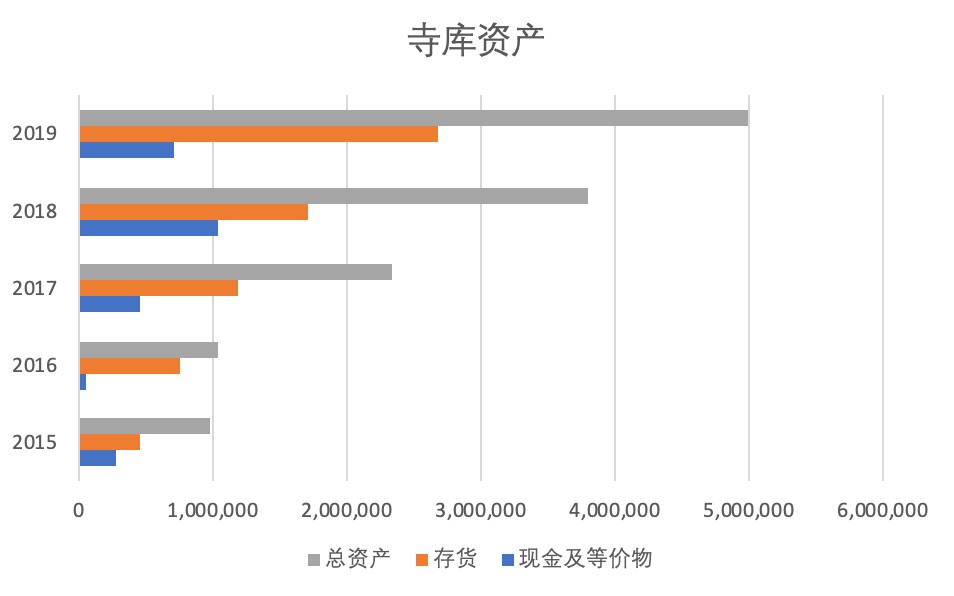

寺库的存货价值一直占总资产的比例较高,2019年存货/总资产的比例为53.6%,处于历年来的中等水平。

《财报看公司》向寺库方面了解到,具体自营的比例没有可对外的数据,不过箱包的自营比较多些, 尤其是“硬通货”,比如爆款,明星款、经典款之类的。

制图:财报看公司

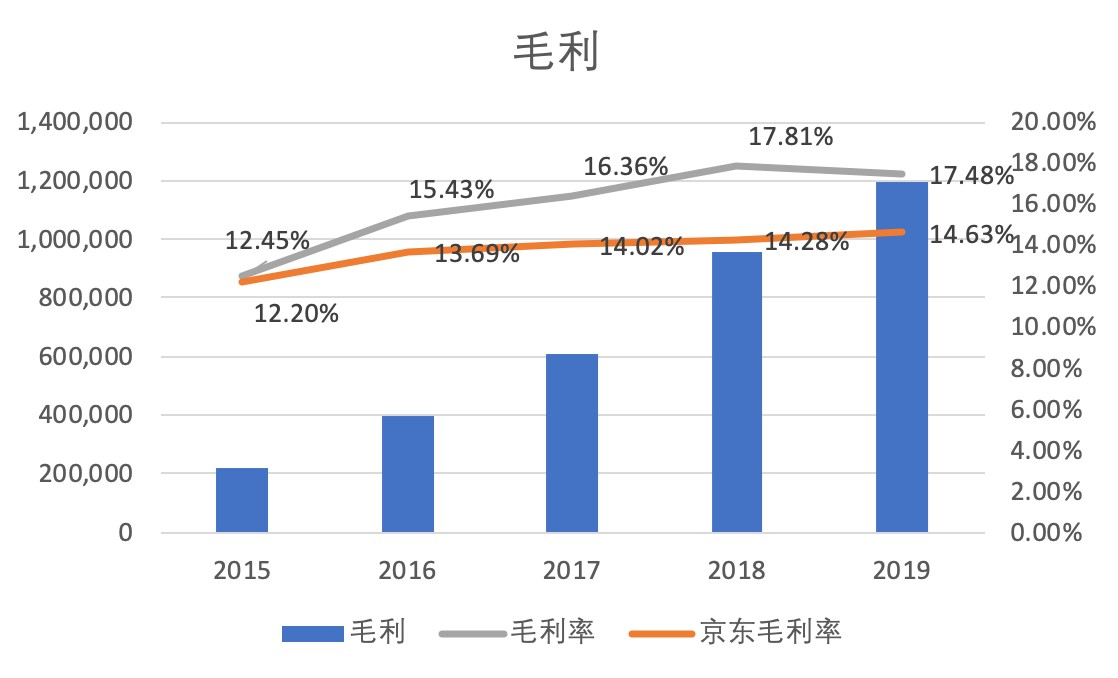

2015~2019年,由于自营模式的收入成本较高,寺库的毛利率一直保持在12.45%~17.81%之间,高于京东同期的毛利率大约2~3个百分点。

制图:财报看公司

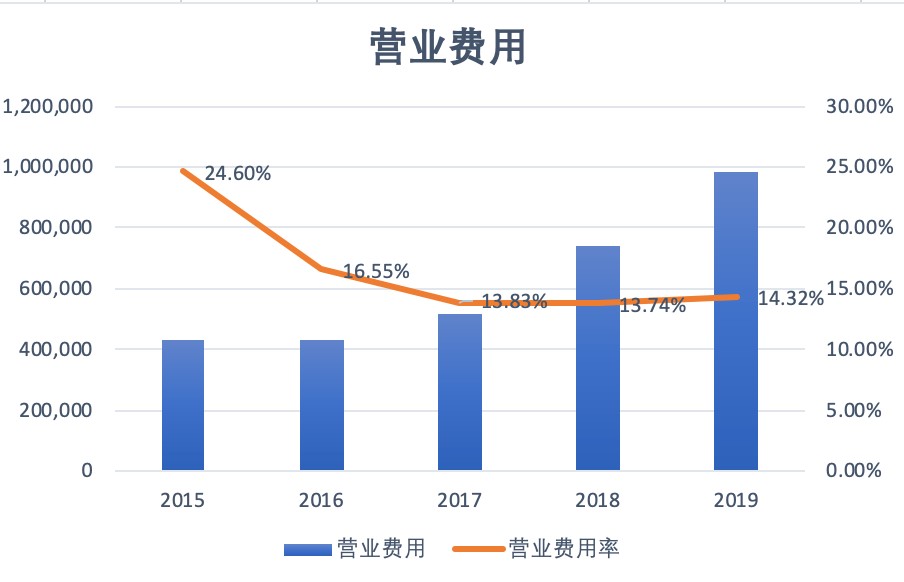

营业费用率上,近三年寺库都保持在14%左右,这个比例也不算高,2019年的员工也只有1000人,人 效比很高。需要说明的是,寺库也将履约费用也和京东一样,算在了费用支出里,这样会让毛利率显得略高。

制图:财报看公司

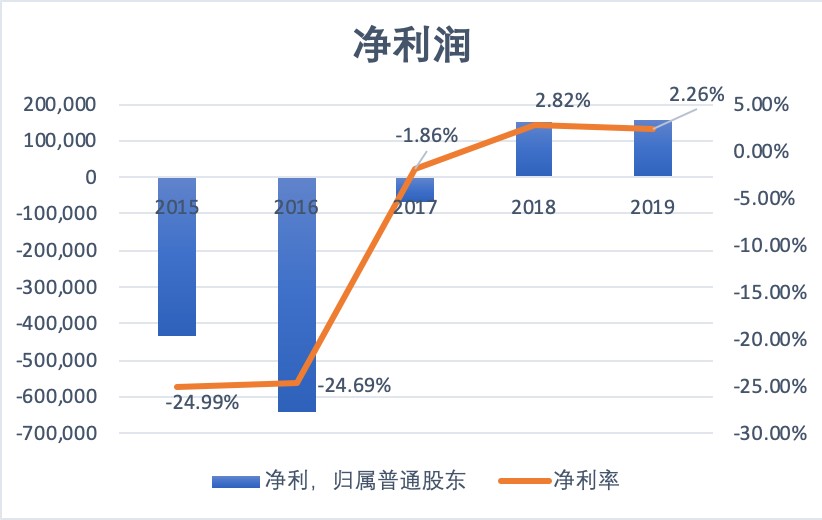

综合以上,寺库归属普通股东的净利润在2018年实现全年由负转正,净利率达到2.82%,2019年微降至2.26%。也就是说,寺库目前基本可以自负盈亏,但净利润比较微薄。

然而今年上半年,疫情全球蔓延,给寺库也带来了不小的危机。

历史上的数次经济危机,中产阶级都是受影响最大的群体——资产缩水最为严重,而这些正是奢侈品购买的主力人群。而今年疫情期间,许多奢侈品的产量也有所降低,寺库一季度营收可以预见会受到重大挫折。

财报显示,自2011年成立以来,截至2019年12月31日,寺库的注册会员已超过3650万,而在2019年,注册会员约950万,属于中国中高收入人群。2019年第四季度,寺库活跃用户为61.25万人,活跃用户同比增速为50.9%,上一季度为58.7%,也呈放缓趋势。

寺库的历年订单总数在2017年为143.70万,在2018年为230.51万,在2019年为404.07万。

抱团取暖

趣店2020年开始发力跨境奢侈品电商,推出“万里目”。作为一家互联网金融公司,其经历了政策的严格监管后,2020年一季度首次出现单季亏损,急需在寻求业务上新的突破口和转型。

在消费金融领域,奢侈品是一个分期消费的重要品类。或许是通过后台数据显示,发现此类电商的消费数据良好,才决定发力逆袭到产业链的更上一层。

而此时的寺库,在经历了近五年的高速发展之后,营收增长开始出现放缓的迹象,股价也从2017年上市开盘价12.10美元跌至目前的3.57美元。

财报显示,寺库2016年在在线平台上推出了分期金融产品Secoo Check,客户可以通过该平台分期付款购买商品。对于信用卡和借记卡等付款方式,寺库会支付服务费,从而增加运营成本并降低利润率。而自有分期产品不仅不会亏钱,还会赚钱。

而这正是趣店所擅长的部分。

寻求抱团取暖的不止寺库和趣店,还有唯品会。

唯品会2019年总净营收高达930亿元,是寺库的13倍多,即便如此也依然危机感十足,近年来在不断寻求业务上的品类扩张和外部战略支持。

业务层面,唯品会从服装特卖扩张到目前包括美妆个护、数码家电、家居家纺甚至生活超市,已经不算传统意义上的垂直电商,但体量上跟京东、阿里依然有非常大的数量级差距。战略层面,2017年底唯品会站队腾讯系,与腾讯、京东达成战略合作关系,获得后两者8.63亿美元入股。截止2019年底,腾讯和京东对唯品的持股比例分别为9.6%和7.6%。

唯品会的也从低谷时的1美元股价暴涨到20美元,甚至一度被人称为“妖股”。

无论是唯品会,还是寺库,已经是十年间从众多垂直电商中杀出来的幸存者,从财报上看,两家在经营上已经比较成熟,但也都只能实现2%~3%的薄利。

垂直电商为何难活?

“电商平台之争格局基本已定,未来的玩家不会超过3-5家。”刘强东在2013年底说。

2013年是中国垂直电商的一个分水岭。在此之前,母婴、美妆这种爆款品类诞生出了蜜芽宝贝、聚美优品等,更细分的品类中,鞋类电商有好乐买、乐淘网;酒类电商有酒仙网、网酒网等。

时年,乐淘网创始人毕胜(现必要商城创始人)和好乐买创始人李树斌(现美团平台负责人)还曾对“垂直电商是否是骗局”有过激烈的争论。

为什么毕胜说垂直电商是骗局?他给的一组成本是:单向物流10%+仓储10%+反向物流3%+客服1%+技术4%+管理人员10%+市场推广10%+代收手续费2%+包装1%=50%左右,而电商行业能超过50%的毛利品类非常少,价格战下毛利只有10%,40%的亏损如何能是一个生意?

李树斌则认为垂直电商可行,各方面的成本没有那么高——正常运营的电商公司成本是25%左右。

7年之后,事实证明,李树斌在运营数据方面的判断更为准确,但结论却与毕胜的如出一辙。

两位的讨论非常有意义,但可能都忽略了一个更庞大的事实,就是互联网规模化的力量。垂类电商的逐渐消失,也印证了整个互联网过去十年内寡头化的趋势,游戏、社交、金融莫不如此。

丁磊2018年在吴晓波频道《十年二十人》中感叹,创业越来越难了,好难 、好难。幸好,生命不息,商业进化不止。2019年起,短视频对电商的渴望,让我们看到了一丝新鲜的可喜变化。