72,551

72,551

投稿来源:港股研究社

由于影视行业的整改和今年疫情的双重风险,作为头部企业的阅文,日子显然不太好过。近日,阅文集团发布盈利预警,预计公司截至2020年6月30日的6个月业绩,将较去年同期由盈转亏。

(图源:雪球)

消息一出,当日收盘阅文股价下跌3.01%,可见资本市场对于阅文集团上半年的业绩表现并不满意,是什么原因造成了阅文上半年业绩由盈转亏?阅文下半年又能否在竞争赛道日益拥挤的境况下扭转颓势?

上半年亏损超20亿,新丽传媒“拖累”阅文业绩

根据阅文发布的公告来看,阅文将亏损的主要原因归结为,集团此前收购影视制作公司新丽传媒带来了商誉减值,预期减值37亿元至47亿元人民币。综合商誉减值和计酬调减,阅文集团今年上半年预计将亏损20亿至34亿元,而去年同期为盈利3.9亿元。

新丽传媒带来的商誉减值源于,其已经连续两年没有完成业绩承诺,就新丽今年的营收情况来看,2020年也可能无法完成其业绩目标。一方面,由于目前中国内地影视行业受宏观环境的影响正持续深度调整,全行业备案、开机、上线项目数量下滑,且部份单体项目利润较预期减少。

另一方面,疫情爆发对宏观经济产生了持续影响,中国内地影视行业受到了较大冲击,影视制作延期和上映时间待定。在此背景下,新丽传媒的影视项目整体周期变长,不确定性增加。

但从阅文披露的公告中提到的,商誉减值支出不会影响阅文的营运、流动资金等,此外公司目前日常运营的现金储备也较为充裕,因此计提该减值准备不会影响集团的可持续经营。可以看出,一方面,阅文八月份就要发布第二季度的财报,利用提前预警来降低资本市场对于财报的期待值,但是不希望投资者对于他们的盈利能力产生质疑。

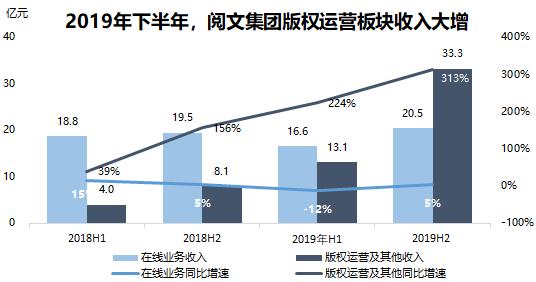

另一方面,对于与新丽传媒的合作还是持乐观态度。收购新丽传媒后,阅文的营收结构有了很大的改变,2019年下半年,阅文版权运营业务同比大增313%至33.3亿元,取代在线阅读业务,成为其最大的营收来源,占总收入的61.9%。

(来源:36氪)

不过,新丽传媒的业绩未达预期造成的商誉减值,只是造成阅文集团上半年由盈转亏的一部分原因,阅文自身仍然存在一些其他问题。

由盈转亏IP孵化受阻,阅文背后的双重暗伤

今年阅文集团新管理团队上任后,通过一系列密集动作,快斩行业痼疾之后,通过资源整合、强联动,聚焦IP产业链开发,推动了网文行业的发展,与此同时,阅文集团的一些问题也浮现了出来,这或许才是造成阅文上半年业绩不尽人意的内在原因。

1、合同风波余震不止,腰部作家出走阅文

2020年4月阅文集团刚刚完成新旧管理层更迭,由腾讯集团副总裁、腾讯影业CEO程武出任阅文集团CEO和执行董事。不料甫一上任,就遭遇了由过往历史合同引发的风波,激发了作家群体的不满。

虽然之后新管理层主动下场与作家恳谈,承诺大力改革在行业实施多年的不合理条款,并在一个月内推出让作家可选的多份新合同模式,祭出多项举措严打盗版很快,多位白金大神和大批作家选择回归阅文,一份旧合同引发的轩然大波才得以平息。

但是深度协议针对资深作家,只有大神级别作者才能享有。也就是说,中小作者能选择的只有授权协议中的甲乙两版,所以有很大一批腰部作家还是选择出走。

大量腰部作家的离开,一方面令阅文流失一部分的读者。另一方面,过于依赖大神作家也会使阅文承担高风险,一旦白金级作家选择出走,可能会带走一大批忠实读者,所以还是需要腰部作家作为阅文的人才储备库。

2、免费阅读冲击网文市场,版权运营能否弥补损失有待验证

据QuestMobile《中国移动互联网2019半年大报告》显示,2019年上半年,MAU(月活跃用户规模)超过300万的免费阅读平台同比增长160%,数量规模占比达到了61.9%,但是免费阅读模式自2018年下半年才开始陆续兴起。

随着主打免费的平台迅速崛起,阅文的传统优势业务受到了很大的影响。从阅文的年报数据中可以得知,阅文集团自有平台产品及腾讯产品自营渠道的平均月付费用户由2018年的1080万人同比减少9.3%至2019年的980万人。

该减少主要是由于2019年若干腾讯产品自营渠道有更多的用户被分配至阅读免费的阅读内容,致使该等渠道付费用户持续下跌。付费比率也由2018年的5.1%下降至2019年的4.5%。

经过几年的高速发展,随着人口红利的消失,网文行业的市场增长率也在逐年放缓,增速从2015年的50.7%高点跌落到了2020年的17.6%。网文市场也由增量市场变成存量市场。想要降低免费阅读带来的冲击,阅文还是需要找到更有增长前景的板块。

(来源:钛媒体)

随着泛娱乐的升级和叠加,2019年,版权运营收入同比激增341.0%,占总收入的53%,已经超过在线业务。版权运营通过多种渠道实现IP变现,打造由IP至影视作品的全产业链"闭环"已经逐渐开始成为阅文的核心营收项目。

但是,从阅文目前的情况来看,一边是预亏的新抓手影视业务;另一边,根基业务也饱受争议,转型的路并不简单。对于版权运营是否能够弥补免费阅读冲击付费带来的损失,还需要继续观察。

头部玩家地位难撼动,拓展第二业务阅文能否更上一层楼?

在直播领域,虎牙、斗鱼、企鹅电竞等头部游戏直播平台背后的大股东都是腾讯。而在网文领域,同样也没有公司可以威胁到阅文的头部地位。2019年,阅文以25.2%的市场份额排名第一,无论是新增的内容数量还是活跃用户增速,都高于市场均值。

虽然阅文在网文市场的头部地位暂时难以被动摇,但是,外部市场的竞争仍然在不断加剧。

第一,起点,晋江等传统平台虎视眈眈。起点专注于玄幻类爽文,晋江则在女性向言情小说上有较高的建树。这两类都是属于定位比较清晰的网文平台,在今年吸纳了一部分从阅文出走的中小作家之后,确实分割了一部分阅文的版图。

第二,七猫、米读、番茄等免费小说平台的冲击。这些平台的网文质量或许比不上阅文,但是通过免费阅读的降维打击,切实的吸引了很大一批读者。并且,七猫背后的百度、番茄背后的头条也能为这些网文平台带来一些流量红利。

第三,知乎、B站发文成隐藏趋势、短视频也开始抢占用户时长。2019年3月知乎推出盐选会员体系,并上线了盐选专栏,在这一板块中网文会以付费形式上架,有不少小说都卖得不错。而相对于知乎来说,B站的网文作者们年龄偏小,以初高中为主,这与B站的用户圈层是契合的,二者同样瓜分了一部分网文市场。

在这样的冲击下,从长期来看,阅文的头部地位很难不受到动摇。毕竟阅文的市场份额与第二名的掌阅仅差不到5%。所以当务之急是,阅文能否通过更合适的增长点来提振股价。

由于文学IP的转换力和孵化力具备巨大的想象空间,并且阅文集团是中国网络文学从无到有的见证人,拥有1000万+作品储备,近700万创作者,200种+内容类型,集团占据国内IP改编市场优势份额。所以通过多种渠道实现IP变现,继续拓展由IP至影视作品的全产业链"闭环",或许能为企业带来持续的盈利加成。

结语

7月16日,《国家电影局关于在疫情防控常态化条件下有序推进电影院恢复开放的通知》发布。虽然市场正常经营环境的恢复仍需时间,但深处寒冬的影视业终于看到了希望。

并且,新丽方面,之后凡人修仙传、狼殿下、斗罗大陆、天龙八部等大IP也将播出,可能会对股价带来一定的利好。

但是狼殿下与斗罗大陆因为有肖战主演,所以受到部分受众的抵制。再加上疫情持续下,阅文在线阅读业务仍将受到冲击。总的来说,受到黑天鹅余温的影响,阅文下半年由盈转亏还是比较困难,如果将来能够在IP新文创上取得更大进步,或许能实现亏损收窄。