146,808

146,808

近日,中韩人寿二季度偿付能力报告出炉,上半年净亏损4454万元,同比下滑70.62%;揽收5.98亿保费,同比增长67.4%。事实上,由中外合资成立的中韩人寿已连亏8年,相较于同期成立的寿险公司,保费规模仍较小,业绩至今难有起色。

在新股东浙江东方(600120.SH)拿下50%的中韩人寿股权,并与旧股东浙江省国际贸易集团有限公司(以下简称“国贸集团”)签订2021年对赌盈利协议后,近几年,中韩人寿人事频繁更替,最终选择聘用本土职业经理人出任总经理,朝市场化方向转型;业务上,中韩人寿着力发展个险和银保渠道,形成期缴为主,趸交为辅的业务结构,内部实力或得到进一步提升,但盈利大限已为期不远,中韩人寿能否实现盈利目标值得关注。

上半年亏损4454万元,分支机构较少保费规模做大临阻力

近日,中韩人寿于中保协官网发布的2季度偿付能力报告显示,前2季度合计亏损4454.43万元,相较去年同期的2610.69万元增亏1843.74万元。

公开信息显示,中韩人寿成立于2012年11月,初始注册资本为5亿元,原始股东国贸集团、韩国韩华生命保险株式会社各持有50%的股权。

但成立以来,中韩人寿成绩并不好看,2012年至2017年,中韩人寿亏损逐年扩大,净亏损由0.21万元增长至1.42亿元,2018年净利出现减亏,但2019年亏损1.46亿元,亏损进一步加剧,8年来已累计亏损7.84亿元。

保费方面,整体来看,呈逐年增长趋势,已由2013年的0.89亿元增长至2019年的7.49亿元,期间仅在2018年同比出现微微下滑。2020年前2季度,中韩人寿揽收5.98亿保费,同比增长67.4%。

而对比同时期成立的其他险企,中韩人寿保费收入较低。2012年,东吴人寿、珠江人寿、弘康人寿、吉祥人寿相继成立,2019年保费均在20亿元以上,弘康人寿更是高达127亿元;外资险企中,2012年成立的复星保德信以及稍晚一年成立的德华安顾人寿去年全年保费均超40亿元。

保费较低或与其分支机构有关,根据官网信息,蓝鲸保险梳理发现,目前,中韩人寿仅设有1家江苏总公司,1家江苏分公司,以及在江苏和浙江两地设有的11家中支机构。

雪上加霜的是,2019年,在银保监会地市监管分局“三定”规划指导下,监管部门对有关基层机构经营行为、市场准入等进行梳理规范,也一定程度上阻碍了中韩人寿分支机构的批设速度。

“受此影响,公司所在经营区域的浙江、江苏监管部门自今年中以来就暂停受理辖区内保险公司分支机构新设申请,打乱了公司分支机构开设计划,对保险业务目标的达成造成较大冲击,也不利于保险业务的可持续发展”,通过2019年年报,中韩人寿表示。

经济学家宋清辉向蓝鲸保险分析指出,“整体来看,保险行业竞争越来越激烈,保险公司分支机构亏损也是行业较为普遍的现象。在此背景下,中韩人寿未来分支机构的发展或不够乐观,可能需要资本进行强力支撑”。

2021年对赌盈利期大限临近,引入市场化人才欲推进业务转型

对于寿险公司而言,由于前期分支机构搭建、人力成本、保单获客费用等开支较大,盈利期也相对较长,事实上,中韩人寿对此也早有认知,近年来,在蓄积能力,意图谋变。

较为显著的是,原股东国贸集团实施资产重组计划,旗下控股上市公司浙江东方拿下其持有的50%的中韩人寿股权后所发生的一系列变化。

继上市公司浙江东方入主后,中韩人寿于2017年8月、2019年12月完成两轮均为5亿元的增资,增资后,中韩人寿注册资本提升至15亿元。资本实力进一步充实,最近一期增资后,中韩人寿核心及综合偿付能力从2019年3季度的146.99%提高2019年4季度的至263.1%。

两次增资,中外资股东持股比未发生任何变化,仍保持创立初期的50%:50%的股权结构,从历史经验看,这种股权结构下,往往会出现中外资股东对于人员选派、战略制定、本土化经营理念上的分歧或纷争。

早前,中韩人寿人员选派上,其董事长由具有平安背景的夏晓曙担任,总经理为来自韩方股东的丘暾完。随着浙江东方成新股东后,中韩人寿管理层级也进行了频繁的人事更替,掌舵人任命方向出现了变化。

2017年至今,中韩人寿已出现2位董事长、5位总经理,董事长分别为来自浙江东方的叶秀昭、金朝萍;2018年7月,具有韩华背景的丘暾完卸任总经理一职后,李谦、赵定奎、卢海燕相继担任过临时总经理一职,2019年5月,拥有多年本土化管理经验的桂文超出任总经理。

董事长来自中方股东,总经理来本土化人才,这一变化或是其中外资股东在经营管理上已达成一致意见,有意放权。

对此,宋清辉分析称,“这种变化或是内部决策的结果,相较外资股东而言,中资股东以及市场化人才在本土化运作方面更具有先天优势”。

中韩人寿也曾表示,“2019 年,公司顺利完成了经营班子的市场化调整,业务发展导向进一步明晰。面对复杂严峻的宏观经济形势以及行业发展的诸多挑战,公司坚持规模效益化导向,聚焦长期保障型和长期储蓄型业务,明确个险、银保作为核心渠道,团险聚焦效益短险和企业员福,中介、互联网作为战略渠道的发展策略”。

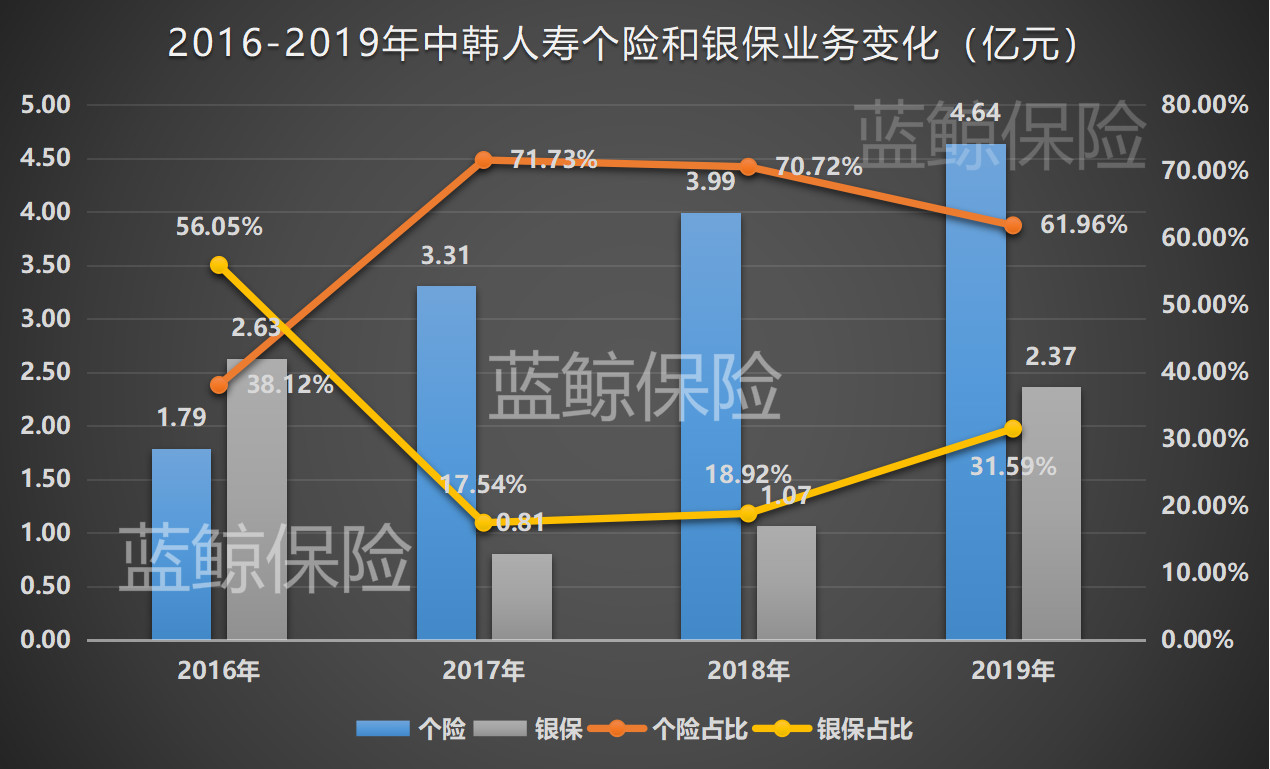

这也正是中韩人寿业务调整的方向,数据显示,近几年,个险和银保两大渠道保费占总保费收入约九成,且改变了此前较为依赖银保业务的模式,形成了以个险业务为主,银保业务为辅的渠道结构模式。2019年,个险业务占比为61.96%,银保业务占比为31.59%。

渠道变革下,相对于趸交业务,中韩人寿续期业务更占优势。近两年,中韩人寿趸交业务占比分别为5.79%、19.97%,续期业务占比分别为93.27%、79.8%。

但是,中央财经大学保险系教授郝演苏向蓝鲸保险提示到,“中外合资保险公司由中方相关人员任董事长,日韩台外方任总经理的保险公司多有矛盾的现象在行业中较为普遍。目前,政策允许外资独资经营,但中方大多不会放权,话语权、经营理念上的矛盾很难解决,一家合资公司如果做了短期战略调整,难言会对公司经营和业绩产生什么影响”。

值得关注的是,中韩人寿筹谋变革或也与浙江东方和国贸集团的一纸对赌盈利协议有关。2016年,浙江东方与国贸集团约定,国贸集团承诺中韩人寿将于2021年产生盈利,若2021年未能产生盈利,则国贸集团对差额部分按照持股比例以现金方式予以补足,直至中韩人寿盈利为止。

2020年已经过半,但中韩人寿业绩还未有明显转好迹象,而对赌盈利大限将至,中韩人寿能否在约定期限内实现扭亏值得关注。(蓝鲸保险 雷赛兰 leisailan@lanjinger.com)