60,291

60,291

8月3日,威创股份发布股东协议转让股份的公告。公告称,其于当日接到公司控股股东威创投资及其一致行动股东何小远及何泳渝的通知,公司协议转让给台州市中数威科股权投资合伙企业的2.20亿股股份(约占公司已发行股份的24.22%)已完成过户登记手续。

本次股份转让过户完成后,转让方不再持有公司股份,公司控股股东由威创投资变更为中数威科。股份转让过户完成后,公司实控人由何正宇、何小远、何泳渝变更为无实控人。

“易主”后四天,威创股份发布2020年半年报,也是新控股股东走马上任后的首期财报。财报显示,今年上半年威创股份实现了“营收下降近六成,净利润增长超四倍”的业绩。

营收与净利润高度倒挂,这半年来威创经历了什么?

三大幼教品牌均遭重挫,幼教业务“瘸腿”

威创股份2020年半年报显示,报告期内其实现营收2.16亿元,同比大减56.70%;实现归属于上市公司股东的净利润2.80亿元,同比大增425.44%;实现扣非净利润-2099.36万元,同比大减156.39%。

上半年营收下降近六成,净利润增长超四倍、甚至还超过了当期营收——威创这一份财报中的业绩数据可以说是相当“诡异”。疫情下幼儿园业务全面停摆,威创股份凭什么实现如此“亮眼”的业绩?

来看威创主营业务的经营状况。报告期内,威创股份依旧是“大屏+幼教”的双主业并行模式。问题在于,这两块业务均受疫情影响严重。

报告期内,超高分辨率数字拼接墙系统业务实现营收1.56亿元,同比下降47.44%;实现毛利7934万元,同比下降47.77%。而儿童成长平台业务则实现营收6029万元,同比下降70.28%;实现毛利1777万元,同比下降84.81%。

细化来看,幼儿园服务业务实现收入1234万元,同比下降86.07%;幼儿园商品销售业务实现收入3910万元,同比下降51.25%;多元儿童成长场景业务实现收入754万元,同比下降73.28%。

幼教业务营收不足亿元的背景下,威创股份今年上半年的营收构成发生明显变化。去年同期,威创股份超高分辨率数字拼接墙系统所贡献的营收,占其总营收比重六成;儿童成长平台占营收比重为四成。但今年上半年,威创股份的双主业直接“瘸了一条腿”——超高分辨率数字拼接墙系统占营收比重已逾七成,儿童成长平台所贡献的营收不足三成。

而且去年同期,超高分辨率数字拼接墙系统业务的毛利率为51.11%。儿童成长平台业务则高达57.67%。然而今年在疫情的影响下,超高分辨率数字拼接墙系统业务的毛利率仍然稳定在 50.80%,同比去年仅下降0.31个百分点;儿童成长平台业务的毛利率却几乎腰斩,仅为29.47%。

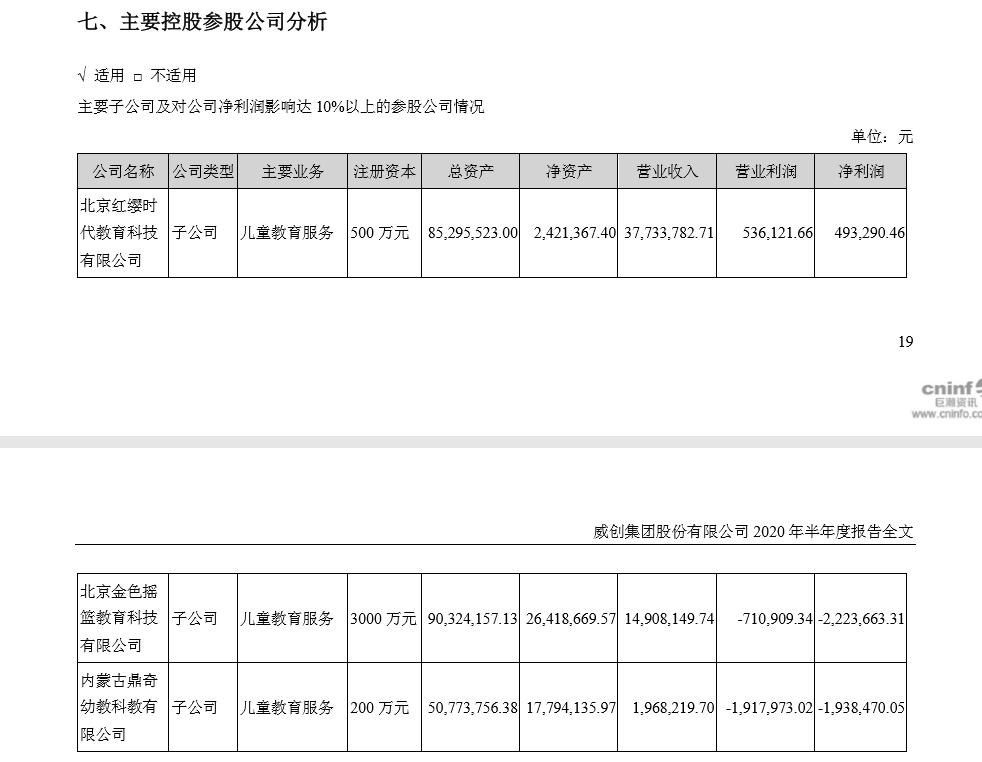

本报告期,威创旗下的三大幼教品牌均遭遇重挫。其中只有红缨教育实现了不足50万元的净利润,而金色摇篮和鼎奇幼教甚至均出现了约200万的净亏损。

至于曾经的第四大品牌——可儿教育,如今已进入出售流程。威创向刘可夫、回声转让可儿教育的70%股权,交易对价为3.03亿元。刘可夫为可儿教育的法人,与回声为夫妻关系。双方于去年12月27日正式签署了《股权转让协议》,截至今年6月30日,威创已收到首笔股权转让款2000万元。

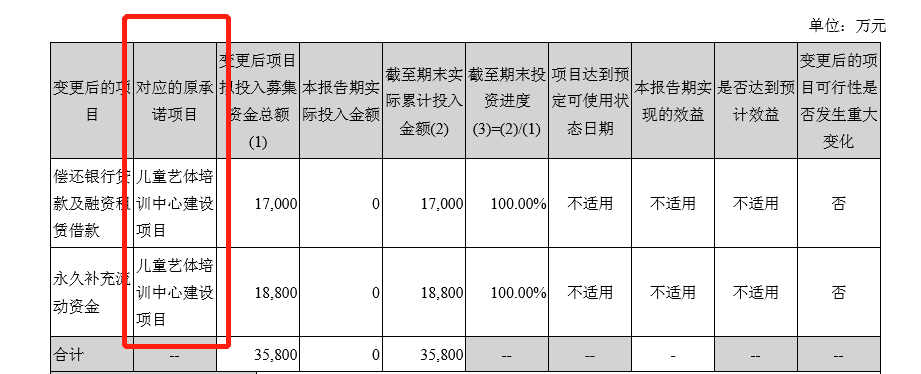

在财报中,我们还可看到威创已开始压缩于幼教业务的资金投入。此前威创股份非公开发行股票募资净额为9.06亿元,这一笔巨款的用途已出现改变。其儿童艺体培训中心建设项目总投入由前期规划的12.01亿元,调整至7.26亿元;对应的募集资金投入规模由9.18亿元调整至5.55亿元,项目建设期也延长至2021年11月。

与此同时,威创变更了部分募集资金用途——使用1.70亿元用于偿还银行贷款及融资租赁借款、使用1.88亿元用于永久补充流动资金。而这3.58亿元,原本都将投向儿童艺体培训中心建设项目。

“卖地”提振业绩,足够“吃上一整年”

与营收大幅下滑相对,威创股份“卖地”却收益颇多,甚至足够其“吃上一整年”。

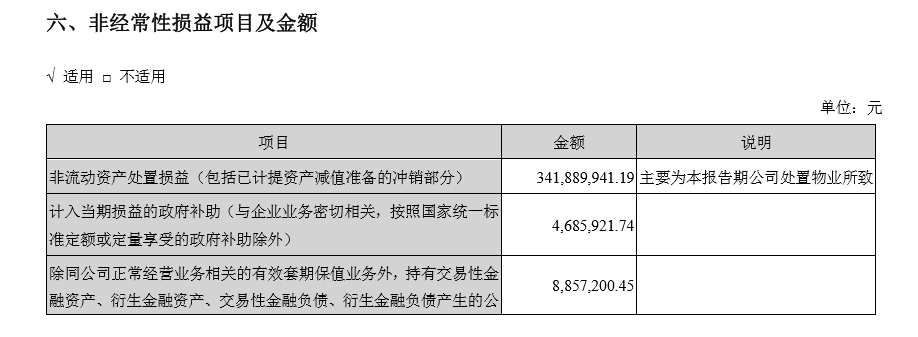

在半年报中,威创股份出现了一笔巨额的非经常性损益。主要为报告期内公司处置物业所得的非流动资产处置损益,高达3.42亿元。

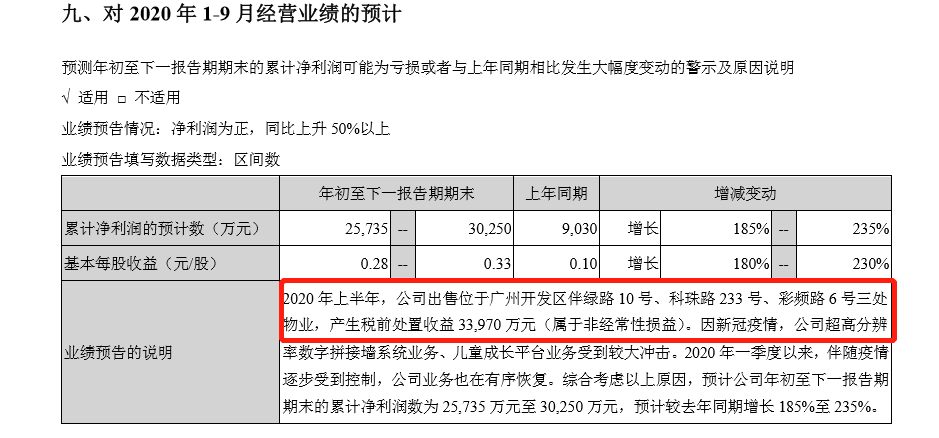

这一次出售资产,到底给威创的业绩带来了多大影响?半年报显示,其对威创利润增加的影响甚至可延续到今年的第三季度。威创给出的经营业绩预期指出,其前三季度净利润同比去年将上升50%以上,而出售三处物业所带来的收益依旧是业绩变动的重要原因之一。

单纯从数据来看,威创2015-2019年的净利润总和,都不如出售三块物业带来的利润。换句话说,“卖地”对其业绩的正向影响,比日常业务经营大太多。

只不过如今威创除了卖地,连控制权都卖了。在此次威创“易主”之前,其实已有一次出售股权的行为,只不过第二次出售得“更加彻底”。

去年6月23日,威创股份曾公告称,其控股股东威创投资拟将10%股份转让给科学城(广州)投资集团有限公司,每股转让价格为5.3元,转让总价为4.8亿元。半个月后的7月10日,威创投资协议转让给科学城集团的10%股份过户登记手续已办理完成。

至此,威创投资持有公司总股本的23.21%,仍为公司第一大股东。科学城集团持有公司总股本10.00%,已成为第二大股东。且上文中提到的威创出售的三处物业的承接方“广州科学城投资发展有限公司 ”,正是科学城集团的全资子公司。

而到了今年8月初,威创投资及其一致行动股东何小远及何泳渝协议转让给中数威科2.20亿股股份,也已完成过户登记手续,中数威科正式成为威创股份的控股股东。这次股份转让的交易价款为14.56亿元。结合威创投资、何正宇、何小远、何泳渝之间的关系来看,何家离场时至少得以套现约7.64亿元。

如今何家已经离场,没有实控人的威创股份在后疫情时代交出的第一份业绩答卷看似尚可,但归根结底与其自身的业务经营关系甚微、几乎全凭“卖地钱”粉饰。然而当“卖地钱”转化的数字在财报中被消耗完毕,未来威创股份还能靠什么提振业绩数据?