56,873

56,873近日,通化东宝控股股东对受让方进行的3年36亿业绩承诺,大幅度超出通化东宝此前业绩引起市场关注并遭到了监管问询。

对于深交所火速下发的关注函,通化东宝连夜紧急公告对于大股东的业绩承诺并不知情,撇清了关系。

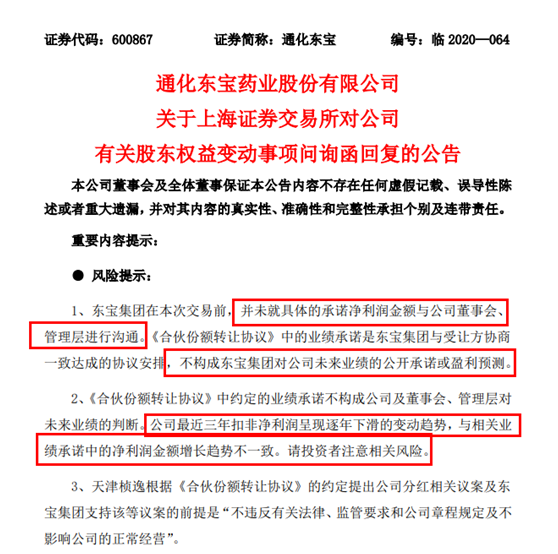

9月11日晚,通化东宝在回复上交所的问询函称,控股股东东宝集团在此次股权交易前,并未就具体的承诺净利润金额与公司董事会、管理层进行沟通,不构成东宝集团对公司未来业绩的公开承诺。

此外,公司最近三年扣非净利润呈现逐年下滑的变动趋势,与相关业绩承诺中的净利润金额增长趋势不一致,并着重强调了注意相关风险。

大股东折价25%转让,业绩承诺有悖增长趋势

9月10日,德弘资本(DCP)宣布与东宝实业集团有限公司(下称“东宝集团”)及其关联方签订协议,以约19.4亿元人民币的对价,收购东宝集团及其关联方持有的天津桢逸企业管理咨询合伙企业(下称“天津桢逸”)全部合伙份额。

交易完成后,受让方将通过天津桢逸持有通化东宝1.83亿股无限售流通股,约占公司总股本的9%,成为公司二股东。

以次计算此次转让价格约为10.6元每股,较通化东宝9月10日的收盘价13.23元折价近25%。

据了解,受让方德弘资本由前KKR亚洲私募股权投资联席主管兼大中华区首席执行官刘海峰创立,专注于医疗健康等领域。德弘资本近期还投资过MFSTechnology、远东宏信等企业。

本次股份转让有不少争议问题都比较不利于通化东宝。

最受市场关注的莫非东宝集团单方面对受让方做出业绩承诺,上市公司在2021年至2023年,每年的扣非归母净利润分别不低于10.5亿元、12亿元和13.5亿元。且三年累计经审计扣非归母净利润不低于36亿元。

为担保上述业绩补偿承诺及转让方在《合伙份额转让协议》项下其他义务的履行,东宝集团同意与德弘钰泰签署股份质押协议,将其持有的上市公司5000万股股份质押给德弘钰泰。

而财务数据显示,通化东宝近年来业绩并无增长,2017年至2019年营收分别为25.45亿元、26.93亿元和27.77亿元。同期对应的扣非归母净利润则分别为8.35亿元、8.14亿元和8.09亿元,出现持续下滑。

公告还显示,为保障上市公司股东依法获得投资回报的权利,在不违反有关法律、监管要求和上市公司章程规定及不影响上市公司的正常经营的前提下,自交割日起至业绩承诺期届满之日内的每一会计年度,天津桢逸将提出通化东宝在该年度内以现金方式累计向股东分配的利润不少于最近一年上市公司可分配利润的50%的议案,交由上市公司股东大会表决,东宝集团、天津桢逸将支持该等议案被审议通过。

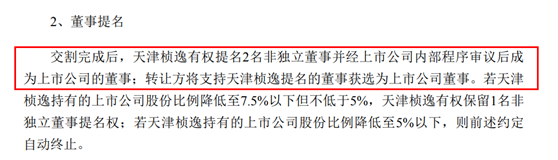

德弘资本将进驻董事会,多名元老高管辞职

9月11日,通化东宝还公告了多起董事会、监事会成员提交辞职的公告,这也被市场认为是德弘资本提名2名董事进入董事会的程序性操作。

公告显示,公司董事会收到公司董事王君业、常晓慧的书面辞职报告,因工作原因,申请辞去公司第十届董事会董事职务。

王君业可谓通化东宝的元老,于1998年入职通化东宝,一直以来在上市公司担任董事、总会计师、董事会秘书,今年换届留任董事。

而常晓慧在今年4月13日刚选为公司第十届董事会非独立董事,距今仅有短短5个月的时间。

另外,公司监事会收到公司监事会主席程建秋递交的书面辞职报告,程建秋因工作原因向监事会提出辞去公司监事及监事会主席的职务。而程建秋的辞职将导致公司监事会成员低于法定最低人数,程建秋的监事职务需履行至新的监事选举产生之日。

据2019年报显示,程建秋的税前薪酬总额为117.68万元,从2005年就开始担任公司的监事会主席。

从这些高管变动不难看出,老资格的高管正退出。而被留下的非独立董事张国栋、张文海则更多的是销售背景。

逐渐被取代的二代胰岛素龙头,三代的新星

公开资料显示,通化东宝成立于1985年,于1994年登陆资本市场。公司目前生产并销售的主力产品,为二代胰岛素及三代胰岛素甘精胰岛素,并且三代胰岛素其他品种及未来的第四代胰岛素公司均有布局。

近年来,国内糖尿病患病率呈逐渐攀升趋势,胰岛素市场具有很大发展潜力。根据国际糖尿病联盟(IDF)估计,2019年全球糖尿病患者共4.63亿人,平均每11位成年人中就有1位是糖尿病患者,其预计到2030年,全球糖尿病患者将到达5.78亿人。

现状是:一代动物源胰岛素现已被淘汰;二代重组人胰岛素由于夜间低血糖风险高,已经逐渐被三代胰岛素类似物如甘精胰岛素、门冬胰岛素、地特胰岛素、赖脯胰岛素等取代市场主流地位。

虽然早在2012年,我国的第三代胰岛素就超过了二代产品,但我国的二代胰岛素并没有像欧美那样快速消失。直到目前,二代胰岛素仍旧占据整个胰岛素产品40%的市场份额,市场规模在70亿左右。

目前,二代胰岛素仍是通化东宝业务收入主要来源,2019年胰岛素制剂及原料药实现总营收22.14亿元,同比增长14.09%,占比80.45%。

最新的2020年半年报也显示,通化东宝营业收入14.75亿元,其中重组人胰岛素注射剂产品实现收入11.61亿元,较上年同期增长5.93%,营收占比78.71%。

通化东宝是国内二代胰岛素规格最全的龙头,在三代替换二代的大背景下,通化东宝无疑错失了先发优势。

作为三代胰岛素的后来者,通化东宝正在加速追赶。

2019年12月6日,公司研究开发的甘精胰岛素注射液获得国家药监局生产批件,产品已于今年2月初成功上市销售。

2020年9月14日,通化东宝收到国家药品监督管理局药品审评中心签发的关于超速效赖脯胰岛素注射液(THDB0206)申报临床获得受理的通知书。

虽然通化东宝的三代胰岛素得以上市,但以目前行业格局来看早已错过了市场先机,未来能获取多少市场份额尚不得而知。

另外,最近两年,胰岛素降价已经是大势所趋,特别是推进胰岛素集中采购的变革工作不断临近。

此次东宝集团高折价转让9%的股份,还配上这么高的业绩承诺以及拿了5000万股股权质押作为增信,在种种不利于自己的条款背后,撇除资金因素也多多少少从侧面反应出控股股东对胰岛素行业的未来前景以及激烈竞争的信心不足。(蓝鲸资本 金磊 jinlei@lanjinger.com)