121,900

121,900

投稿来源:热点微评

近日,罗永浩宣布已经还了4亿债务后,又给转转代言,搞了一个旧机发布会。

顶着锤子创始人的身份,又刚刚因为还债收获了一波口碑的罗永浩,也因为代言转转再次走向公众焦点。

不过画风却有点不一样。

有“终结者”之称的罗永浩,一向自带段子,比如:做手机,手机风口没了;做社交,三个社交APP同一天发布也都凉了;做电子烟,刚开始就成了夕阳产业;加入抖音直播带货,直播倒是没事,抖音却在海外遭遇狙击……

段子归段子。

不过,他代言的转转,似乎还真的陷入了“魔咒”。

出生就被寄予厚望,成绩却存在巨大落差

从某种程度来讲,转转是含着金钥匙出生的。

它的“母亲”,就是近期因为从纳斯达克私有化退市而被热议的58同城,转转刚一诞生,就被老板姚劲波寄予厚望。

姚劲波是一个颇有头脑又激情饱满的人,craglist模式起家,看到了从信息流到深度切入交易的机会。要将58同城打造成一个不输于淘宝的平台,招聘找工作、买卖二手车、租房二手房、装修维修、闲置二手、搬家保洁……等等一切信息分类,都能安排得明明白白。

2014年,腾讯收购了58同城19.9%的股份,2015年58同城又合并了赶集网。但是,随着移动互联网的兴起,58与淘宝的差距逐渐拉大。

不过,58的“淘宝”梦没有碎,它把希望寄托在了“转转”身上。

2015年,姚劲波在接受36氪的采访时表示,二手有机会成为整个58 赶集体系里的“底层用户平台,“现在转转就是要做58 赶集的新用户平台。有点像 QQ 或者微信(对于腾讯的意义)。”

58同城孕育了不少垂直平台,比如快狗打车、车好多集团、天鹅到家、安居客、英才网,为何唯独对转转高看一眼?

究其原因,其余的平台针对的都是低频需求,车子、房子、家政、找工作、搬家……大部分一年半载也用不了一次,但是作为一个闲置物品交易平台,“转转”的频率就要高得多,更有成为“微信、淘宝”的潜质。

为此,58把宝贵的微信九宫格入口给了转转,希望能借鉴58同城的经验,吸引C端用户,将之做成电商一极。可以想象,在那个二手电商风口刚吹起来的时候,转转是极具想象空间的。

那么,现在的转转达到58的预期了吗?

近几年,转转不断扩张业务,方向不断变化,潮鞋、图书、文玩等均有涉猎,最近又切入到二手手机领域,收购了找靓机,可谓是动作频频。

但是,从数据上看与闲鱼的差距却越拉越大,根据艾瑞研究数据显示,其月独立设备数已只是闲鱼的3成。

由此可见,即便是转转各个品类上不断出击,依然无法挽回颓势,正在被闲鱼边缘化,并且几乎没有逆袭的可能,因为数据上的高开低走只是表面,导致其衰落的深层次原因,却是多方面的。

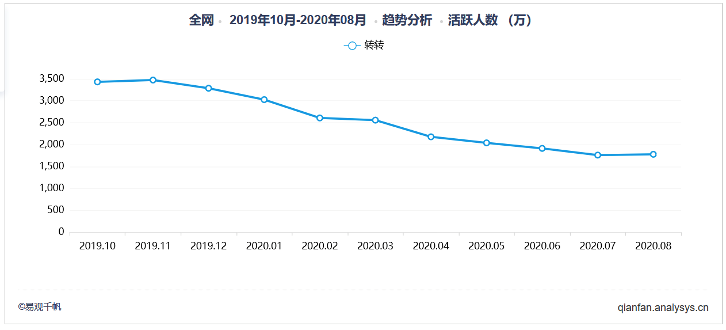

首先,转转还没实现盈利,用户活跃数就已经下滑。根据易观千帆的数据,转转的月活跃人数不断走低,截至2020年8月份已经不足2000万,一年不到的时间下滑幅度超过40%,找靓机也面临类似状况,月活几乎无增长,基本维持在180万上下。

其次,流量采买模式堪忧,腾讯的流量也不便宜。由于背后没有电商生态做支撑,无法获取到精准的流量,转转一直依靠“流量采买模式”发展,也被外界质疑“流量性价比低”“用户留存率低”,流量采买模式成了转转的弱点。

2018年,黄铮接受《财新》杂志采访时,提到与腾讯的关系时说:“(你以为腾讯的流量便宜),腾讯的流量不便宜啊。”可见,即便是腾讯的流量,转转付出的也不少。

一般来说,看待互联网公司的价值,一个重要的尺度就是估值的变化。2020年,转转合并找靓机之后,号称合并后估值达到18亿美元。

但是,根据2019年度中国二手电商市场数据报告(以下简称《报告》),当时转转估值200亿人民币,找靓机的估值是10亿人民币左右。

合并了找靓机之后,转转估值却跌到了18亿美金的规模,相当于100亿人民币多一些。一年半的时间,估值几乎可以说是腰斩。

而2019年转转还是主打全品类,在这种情况之下估值腰斩,几乎就是外界对于其全品类策略的否定。

合并找靓机之后,转转集中精力专攻二手手机,但这就涉及到了新旧业务重心问题,全品类是否会变成转转的累赘?以前大规模的投入,现在没办法变现,又没有盈利能力,是否会成为沉没成本?

所以,转转剩下来的核心资产,无非就是两个:一个是微信九宫格的流量入口,一个是转型二手3C领域的重要产品,也就是找靓机。

关于微信的流量入口,前面我们已经说过了,二手电商的普及时期逐渐远去,粗犷的流量采买模式对于转转的估值加成并不大。

按照《报告》,找靓机在被转转合并前,估值在10亿人民币规模左右。融资方面,按照企查查的数据,找靓机只进行到A+轮。

一般来说,正常互联网公司融资轮次是有讲究的,A轮融资代表着产品已经成熟,有完整详细的商业模式和盈利模式,但是项目还没有被市场初步验证,业务拓展部分还刚刚开始,没有较大的发展,A+轮属于追加融资。

仅从轮次上来看,找靓机的业务严格来说还是初级阶段,并未在市场上铺开,可能是资金问题,也可能是相对于头部竞争对手没有差异化的优势。或许也正是这样,找靓机最后一次融资发生在2018年7月,最后与转转合并。

所以,微信九宫格+找靓机能支撑起来的估值并不会太高,转转18亿美元的估值或许还存在水分。

不利于转转估值的,还有这三个问题

那么,转转的未来到底能够支撑起多高的估值呢?能否达到58的预期呢?

不好说,但我们认为转转现在最大的问题已经不在于它能否值18亿美元这个问题上,而在于它的价值在发展的的过程中,遭受了重重阻碍。

主要有三个:

1)“品牌资产”成长面临倒退风险。

横亘在二手电商面前最大的一个难题,不是利润低也不是用户少,而是交易双方的信任问题,以及平台方的监管能力。

2019年,因为买卖银环蛇、买卖发票、肆意毁鞋等一系列恶性事件,转转一度被用户狠批,2019年7月,转转因为收集使用个人信息,被App专项治理工作组列为整改对象,国内知名电商智库网经社电子商务研究中心(100EC.CN)发布《2019年(上)中国电子商务用户体验与投诉监测报告》,转转被列为“不建议下单”消费评级。

黑猫投诉平台数据显示,转转相关投诉超过1.8万条。另外,天眼查App数据显示,转转因合同纠纷多次涉及司法案件,案由多为网络购物合同纠纷和产品责任纠纷。

长远来看,二手电商一定是以服务和口碑取胜,品牌资产的损害对估值的影响是深远的,这一点可以参照拼多多,早期早冒伪劣太太,现在推出各种保障措施,消费者还是不太买账,导致人均GMV增长乏力,二季度财报披露后股价大跌10%。

2)“重模式”下,“规模效应”难以成长。

转转与闲鱼竞争C2C领域失败后,逐渐将重心转移到C2B2C上,但是这就要求它既要提供鉴定服务,直接介入了用户之间的交易流程,又得把后端质检及运营能力建立起来。

以验机为例,门店质检、同城上门服务、物流保障等一系列改善用户体验的服务都是有必要的。

但是,转转在执行这些要求的“画风”似乎跑偏了,它涉及的品类太多,只能类似于苹果门店和小米之家那样,走大门店、大面积、大装修路线,受制于租金和面积的原因,只能把店铺开设在较偏僻的地方,无论是促进交易还是品牌宣传效果,都没有太大的作用。而且,这种重资产投入也与转转的纯互联网基因“八字相克”。

这一方面,竞争对手爱回收也在2012年就开始建立自己的质检中心和门店体系,到今天门店已经超过700家,后面通过吸收合并拍拍,实现了二手手机领域C2B2C全产业链的打通。

另外,因为是流量采买模式,所以转转需要在流量端、产业链、货源等方面投入更多的资源以巩固流量池。

所以,我们可以看到转转的模式越来越重,规模效应一时间也没起来,市场份额越来越少。根据QuestMobile的数据显示,2020年7月份新蓝领人群中闲鱼的渗透率是14.4%,而转转只有3.7%,差距已经越来越大。

竞争对手的强劲势头,也会让转转的价值产生缩水。

3)无法形成“差异化优势”,难以形成竞争转折点。

二手电商和一手电商一样,相同模式和同质化的商品难以构建核心竞争力,就像是天猫、京东、拼多多、苏宁这些,都走的差异化路线。

表面上看,转转在二手交易的每一个环节中都没有问题,但是正如闲鱼有社区和阿里,爱回收有线下场景和京东一样,转转除了正常的交易环节之外,似乎无法给用户带来差异化的体验。

这种差异化,不仅仅是体现在平台上。就以它的战略来说,它尝试过C2C、B2C、B2B、C2B、C2B2C在内的多种业务模式,从综合二手到垂直二手态度暧昧,用户很难在心中对它形成一个明确定义。

一旦没办法在一些品类做到极致,规模效应肯定更难做成,用户很容易被诸如爱回收、毒、NICE、多爪鱼、寺库、蜂鸟等“极致而确定”的平台抢走。

估值存疑,转转有的到底是“肥皂泡沫”还是“啤酒泡沫”?

嘉御基金的董事长兼创始合伙人卫哲曾经说,不是每家公司都能像阿里巴巴、腾讯、谷歌一样形成赢家通吃的格局,今天很多互联网公司都存在大量泡沫,并且将之归类为“肥皂泡沫”和“啤酒泡沫”两种。

肥皂泡沫类公司最可怕,五彩斑斓,但破了就什么都没有了;啤酒泡沫类的公司尽管估值偏高,但仍然有实质,它是赚钱多少的问题。

但是,卫哲认为能接受的“啤酒泡沫”不能超过20%,而一旦超过了50%那就不是啤酒而是纯粹在为泡沫买单了。

2015年,转转成立的时候,58对它一定有一个非常完美规划,全品类覆盖,做成“淘宝”级别的平台,只是没想到,这一仗如此艰难。

4年后,转转想要加注二手手机业务,成立了“采货侠”,进军B2B业务。不料,却在脉脉上被内部员工吐槽,用“快凉了”“货源价格偏高”“北京好多转岗去深圳”之类的词,暗示公司内很乱。

这一切,与58的期待,又相去甚远。