55,600

55,600近日,爱婴室(603214.SH)披露了三季报,据公告显示,1-9月公司分别实现营业收入、归母净利润16.1亿、6411.12万,同比下降7.54%、26.53%,与此同时,扣非净利润只有3926.7万,降幅更是达到46.41%。

虽然后疫情时代一切逐渐步入正轨,但对于爱婴室来说,疫情让公司的诸多问题暴露地更充分,业绩的下滑并没能阻挡费用支出的上升趋势,另一方面大量扩张全直营的线下门店也让公司疲于负担运营成本,此外还有存货积压等问题亟待解决,爱婴室离真正从疫情中恢复还需要时间。

前三季度净关店5%,线下门店刚性成本成“拖累”

由于门店扩张速度以及上下游代理商的地区限制,目前我国母婴连锁品牌有着明显的区域特征,其中成立于上海的爱婴室则以上海为核心,经营范围辐射东南沿海地区,2019年江浙沪以及福建四地合计贡献98%以上营收,同年首次将区域范围扩大至重庆和深圳两市,不过广东市场有另一大品牌爱婴岛控制,爱婴室想要抢占市场并不容易。

目前国内母婴品牌CR5还包括孩子王、贝贝熊、爱婴岛和乐友四家企业,而除了爱婴岛之外,其余均采取了全直营的扩张模式,爱婴室也是如此,直营模式的好处是能更有力的掌控门店服务和产品的质量从而树立良好口碑,毕竟在任何时代父母都倾向于为孩子选择更安全健康的产品。

当然,缺点也是显而易见的。虽然只差了一个字,全直营的爱婴室门店数量却远不如爱婴岛,另外,直营也意味着公司需要承担全部的开店成本,在门店实现盈利之前,公司的现金流会受到极大限制,这在疫情下更为明显。

从疫情之前的普遍情况来看,房屋租赁及物业、折旧及摊销以及运输费合计占销售费用20%左右,再加上人员薪酬以及基础设施费用等支出,爱婴室每年近两成营收要用于门店的固定成本,疫情等突发事件出现时,这些刚性需求成为爱婴室难以剥离的“累赘”。

2020年以前,爱婴室的门店数量一直处于持续增长的状态,尤其进入资本市场后,净增门店数提升更快,近五年间爱婴室分别净增加了15家、20家、10家、34家和56家门店,直到疫情的突然到来,抗风险能力并不强的爱婴室门店数开始出现负增长。

从历史披露的经营数据来看,一季度爱婴室关了6家门店,第二季度又关了12家门店,上半年净关店数达到10家,第三季度依然没有回转的迹象,净关店数又增加5家,在全部关闭的门店中,上海占37.5%。

值得一提的是,从三季报披露的经营数据情况来看,爱婴室已有15家签约门店待开业,不过即使第四季度不再有现存门店关闭,爱婴室也只能勉强维持2019年末的门店规模,而事实上,很大可能性2020年末时爱婴室的门店数是同比减少的。

线下渠道受创,奶粉销售下滑

爱婴室对自己的定位是母婴用品专业连锁机构,因此,线下门店的铺设对于爱婴室来说,更像是一种零售渠道,虽然门店扩张占据公司大量的成本,却也是爱婴室品牌触及消费者的唯一通道。

尤其在母婴行业,线上消费永远无法完全取代实体经济,一方面父母对于孩子的重视,使得其小心翼翼在线下选购产品,很多时候只有在复购时才会选择线上渠道,另一方面,婴童的娱乐、抚触等消费过程只能够在线下得以实现。

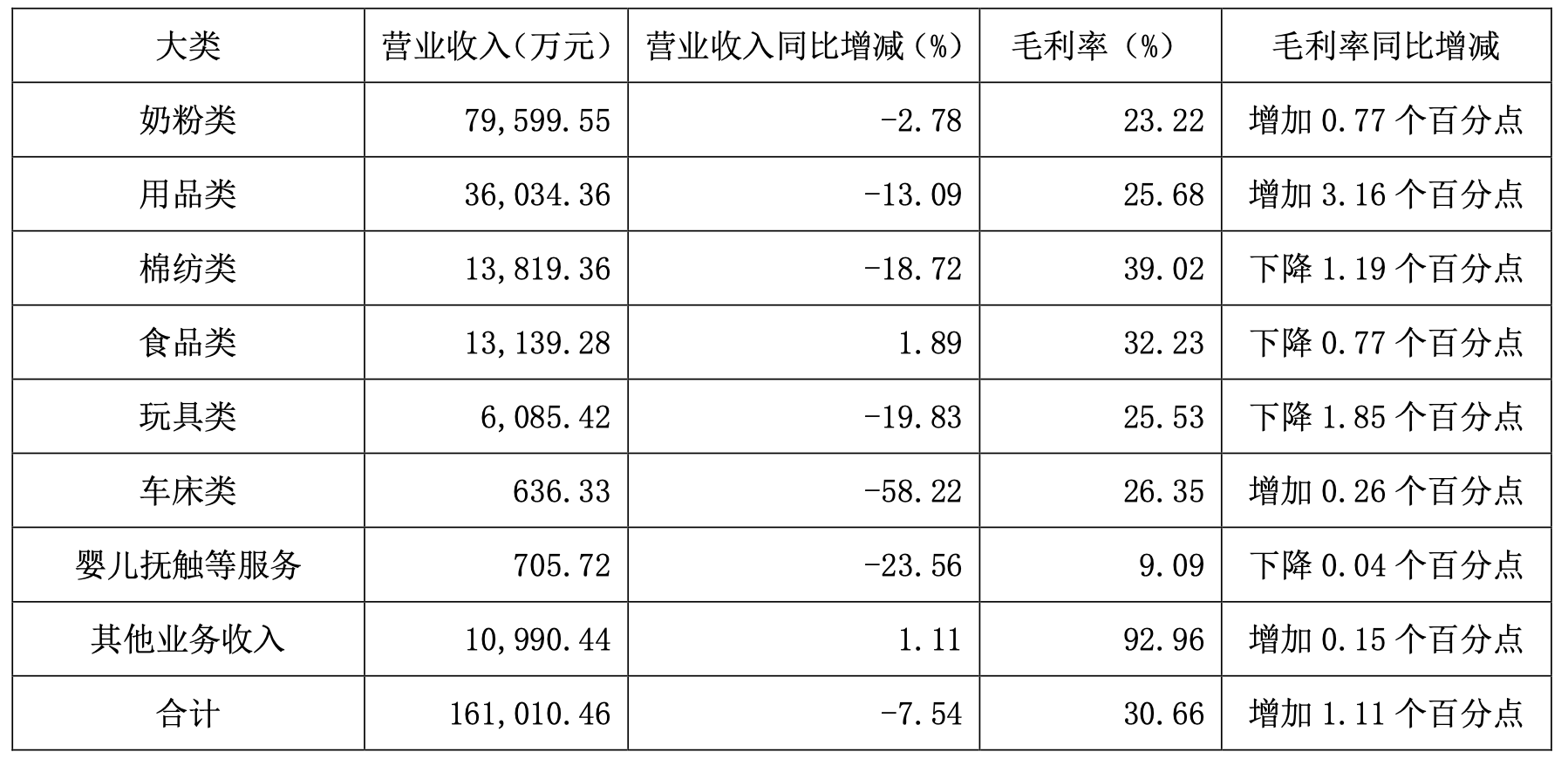

不过,就目前的情况来看,母婴品牌线下门店提供的增值服务还不能支撑公司业绩,与新递交招股书的孩子王动辄上千平米的大店相比,爱婴室的单店面积通常在600平米左右,双重因素下,爱婴室线下门店提供的抚触等服务产生的收入占比甚至不足1%,主要收入来源还是奶粉、母婴用品等产品销售。

通常情况下,爱婴室有50%左右的营收来自奶粉类产品的销售,母婴用品类其次,而所有产品的销售近9成来自线下门店,仅少部分通过电商以及批发等渠道销售。而疫情的冲击不止在于门店的成本,除了电商渠道同比增长63.17%之外,前三季度爱婴室全部渠道的销售收入均同比大幅下降。

而爱婴室主要销售的奶粉产品均来自代理产品,近年爱婴室不再披露前五大客户的具体名单,不过从招股书来看,惠氏、雅培、合生元等品牌常年前列,棉纺用品类品牌尤妮佳也时常上榜,值得一提的是,爱婴室7成以上应收账款也来自这几家公司。

相对于上游的奶粉行业巨头,爱婴室并不具有话语权,因此奶粉业务毛利率几乎是所有业务中最低的,2019年时只有23.66%。

疫情期间,奶粉等消费品进口受限,国产奶粉迎来风口,尤其第三季度时,由于新冠病毒能够通过冷链运输过程转移,境内消费者对进口产品持有怀疑的态度。三季报时爱婴室奶粉收入首次出现下滑,甚至上半年疫情最严重时,公司全线产品都只有奶粉类销售额同比实现增长。

费用不减反增挤压利润,大股东们减持忙

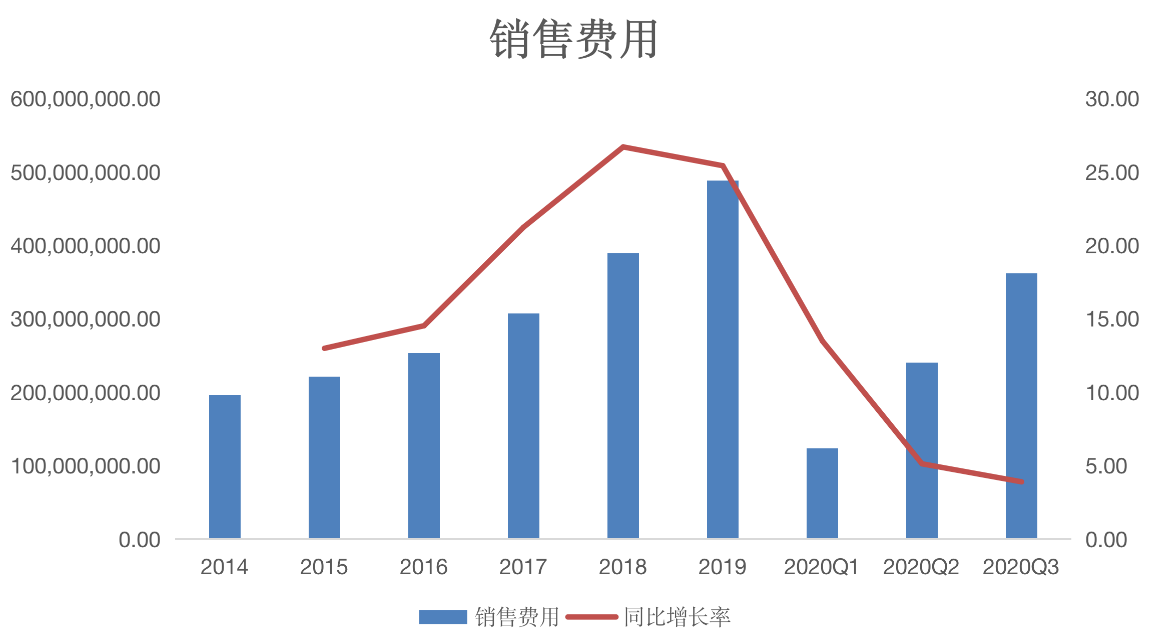

正如前面提到的,门店固定支出构成了爱婴室成本中很大的一部分,整理公开数据来看,爱婴室门店数的增长与销售费用的增长趋势基本一致,近三年保持25%左右的增长速度,只有疫情之后门店数停止增长时,销售费用增速才有所放缓。

不过即使如此,在新店还未开始盈利,公司整体营收、净利润同时大幅下降的情况下,爱婴室销售费用依然保持5%左右的低速增长。

正因如此,爱婴室的净利率水平并不高,近五年大约只有5%左右,上市之后,2019年好不容易增至近7%,疫情后又回落至4%。

为了寻求新的利润增长点,前三季度爱婴室先是以5500万的交易对价收购了上海稚宜乐商贸有限公司100%股权,进而取得了日本百年玩具品牌“皇室玩具”在中国大陆地区的独家代理销售,不过布局更为激烈的玩具市场首先意味着要占用爱婴室更多的资金。

另外,疫情对消费者购物习惯的改变已经是不争的事实,据艾瑞咨询发布的《2020年中国互联网新生代研究报告》,综合电商成为消费者购买母婴产品最主要的渠道,母婴APP其次,线下实体店仅排在第三位。

今年6月,爱婴室斥资超2000万元战略入股母婴类MCN头部平台蛙酷文化,持股占比20%,成为其第二大股东。

值得一提的是,上半年爱婴室在二级市场上走势平稳,公司寻找增长点时,股东和高管们却选择了纷纷减持,仅持股18.815%的非第一大股东PartnersGroup Harmonious Baby Limited就通过减持套现9793.17万。

母婴行业走向线上可能是不可改变的趋势,线下门店的铺设占据了爱婴室大量的成本空间,除此之外,爱婴室董事长施琼也曾表示出生率下降以及自身不注重内部提升带来的经营问题是爱婴室要面临的更大的挑战。(蓝鲸资本 徐晓春 xuxiaochun@lanjinger.com)