173,885

173,885

投稿来源:港股研究社

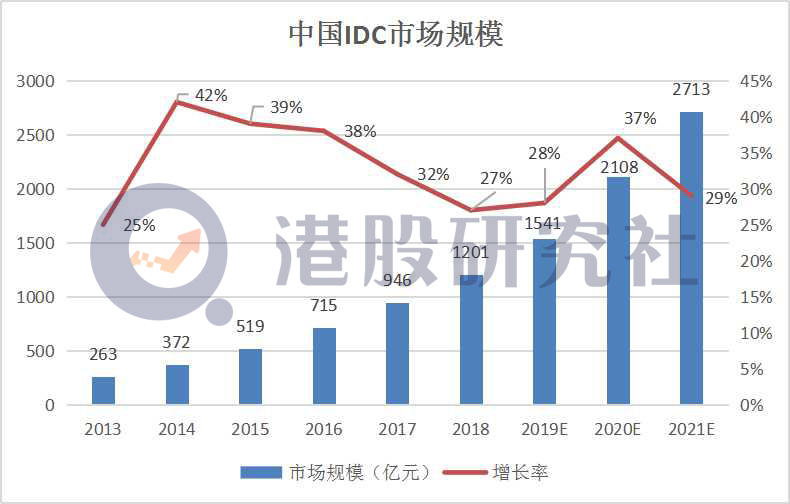

近几年,部分企业开始将业务逐渐向云上迁移,云计算蓬勃发展,对数据中心的需求扩大。根据中国 IDC 圈科智咨询的报告显示,2019年我国IDC业务市场规模超过1500亿元,预计到2022年将超过3200亿元,同比增长28.8%。

北京时间11月17日,国内目前最大的中立第三方数据中心服务商万国数据于港股盘前公布了2020年第三季度的业绩报告。单从几大核心财务指标的数据层面来看,这一季度的财报还不错,但开盘后万国数据的股价一度下跌超过2%,当日港股以0.65%的跌幅收盘,报91.8港元。截至发稿,万国数据再跌4.25%,报87.9港元。

由此可见,资本市场对于万国数据回港后交出的首份成绩单似乎并不满意。那么,在这份财报中,投资者可能认为万国数据有哪些不足?复盘全球产业发展趋势,万国数据未来是否有机会从行业激战中杀出,成为中国版的Equinix?

业绩持续高增长,但亏损扩大难题未解

就如前文所说,如果仅从几大财务指标的数据层面来看,万国数据提交的第三季度财报似乎证实了公司正处在稳定的发展之中。

▷2020年第三季度,万国数据净收入同比增长43%至15.25亿元人民币。服务收入同比增长43.8%至10.66亿元人民币。万国数据报告期内的毛利为人民币4.09亿元,较去年同期的2.74亿元增长49.1%。

▷万国数据于2020年Q3实现经调整EBITDA同比增长48.3%至人民币7.17亿元,经调整的EBITDA率由去年同期的45.4%增加至47%。

▷除此之外,截至2020年9月30日,万国数据已获客户签约及预签约的总面积增加23884平方米至357344平方米,同比增长47.4%。运营面积增加13358平方米,同比增长41.2%。运营面积的签约率也由去年同期的91.7%上升至95.8%。在建面积为135871平方米,在建面积的预签约率为65.9%。

虽然万国数据的几大主要指标的增幅都比较不错,但是盈利能力这一块,报告期内万国数据的亏损却出现了进一步扩大。财报数据显示,2020年第三季度,万国数据的净亏损为人民币2.05亿元,去年同期则只有1.09亿元。

万国数据在财报中对此的解释是,一方面,由于计费面积的增加,导致用电量的增加,万国数据报告期内的销售成本同比增长40.9%至人民币11.16亿元。另一方面,万国数据上一季度收购和建设了一些新的数据中心,但一线城市品质较高的数据中心建设成本大约为30000-40000元/KW,折合成单个标准机柜的建设成本约为15万元,增加了公司的资金压力。

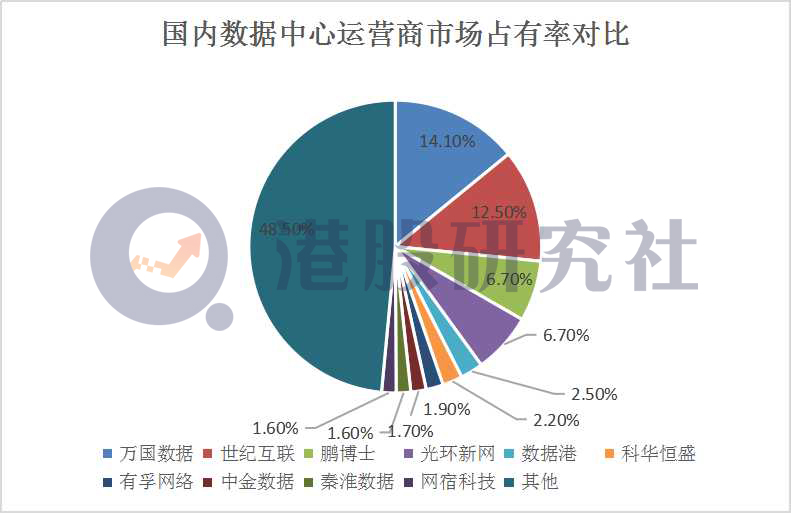

除此之外,虽然万国数据在国内IDC市场凭借14.1%的市场份额领先国内中立第三方数据中心服务提供商,但同样也面临着不小的竞争压力。

万年老二世纪互联一直在市占上紧咬万国数据,二季度其营收增幅也仅落后万国数据7%,稍有不慎就有可能反超。鹏博士、光环新网、数据港等国内老牌数据中心运营商也瓜分了万国数据一定的市占,而年内赴美上市的秦淮数据代表了一批新兴“潜力股”对万国数据的威胁也在与日俱增。

在这样的背景下,为了提高自己的竞争优势,万国数据在研发上的投入也在不断增加,2020年第三季度万国数据的研发成本为人民币0.11亿元远高于去年同期的0.062亿元。

总而言之,这些原因或多或少都拖累了万国数据的盈利能力,使得其亏损扩大。但从整体的业绩情况来看,万国数据并不是一味的在走下坡路,那么未来公司还有多少可以发挥的想象空间?

牵手BATM,万国数据距离中国版Equinix还有多远?

Equinix是全球IDC行业的龙头厂商,初创阶段,Equinix率先在美国硅谷、华盛顿D.C.和纽约开设数据中心,渗透世界科技核心地带。截至今年一季度,Equinix的IDC业务遍及五大洲,覆盖55个核心商业城市,运营211个数据中心,机柜利用率达到79%。

在业内人士看来,Equinix的成功之匙在于三方面:区位优势、稳定的客户、高效的融资渠道。然而在这三个方面,万国数据同样有所建树。在融资渠道上,万国数据今年已经成功登陆了港股市场,拓宽了现有的融资渠道。

而在区位上,万国数据一直积极卡位核心区域,在北京、上海、深圳、香港、广州、成都等核心经济枢纽地区进一步推进区域化资源布局,正因如此,万国数据的合作伙伴阵容颇为豪华,囊括了阿里、腾讯、百度、微软、字节跳动、京东、美团、滴滴等头部互联网企业。

然而即使从这三个方面来看,万国数据有成为中国版Equinix的潜力,但短时间内双方的差距仍然难以逾越。

一方面,第三季度万国数据的万国数据净收入为15.25亿元,EBITDA为7.17亿元。根据 Bloomberg预期2020年万国数据EBITDA和营收将分别达到约5.7亿美元和8.5亿美元。但在2010年Equinix的EBITDA和营收就已经达到4.7 亿美元和 12.2 亿美元。这样看来,万国数据作为国内IDC行业的龙头企业距离Equinix还有5-10年的差距。

另一方面,从盈利能力的角度来看,虽然资本开支和并购规模不断上涨,同时机柜数量快速增加,但以Equinix为代表的美国龙头IDC厂商的EBITDA率近年来已经稳定在了50%以上,而万国数据本季度则维持在47%。反馈在市值上,目前Equinix的总市值为668.98亿美元,是同期168.59亿美元的万国数据的4倍左右。

总而言之,万国数据本季度的增长虽然值得肯定,但背后的一些隐患同样需要得到重视,参照海外龙头Equinix的发展启示,对万国数据而言,未来很长一段时间里,持续扩大规模、获得稳定的现金流并且逐步提升盈利能力才是获得较高估值溢价的关键。