148,324

148,32418日,维信金科(02003.HK)公布未经审计的2020年三季报。第三季度,维信金科总收入7亿,同比减少29.4%,主要因贷款实现量减少;期内利润录得9040万,同比增96.6%。

上半年,维信金科亏损10亿。前三季度,维信金科收入总和19亿,同比降33%;利润由去年同期盈利5218万,转为亏损9.9亿。

维信金科在06年初创,此后与外贸信托合作担保信托模式,开展个人消费金融业务;在2015年推出信用卡代偿品牌卡卡贷、以及信贷产品星星钱包和豆豆钱;于2018年6月登陆港股,同年出售线下平台,转型纯线上业务。目前,维信金科有信用卡代偿和线上消费信贷两大产品线,收入包括利息类收入、贷款撮合服务费以及其他收入。

第三季度,维信金科利息类收入录得4.06亿,同比减少39%,主要原因是平均未偿贷款余额减少;利息支出由于平均借款余额及加权利率减少同比降20.8%至1.5亿;贷款撮合服务费录得5.4亿,同比将53.9%,减少原因是因冠状病毒疫情而采取的更加保守的策略,致使撮合费率和贷款实现量减少。

维信金科利息收入来源是客户贷款;贷款撮合服务费包括前期和贷后服务费;其他收入则包括会员费和导流费、罚金及服务费和担保收益等。报告期内,维信金科其他收入同比增加,主要由于担保亏损减少。

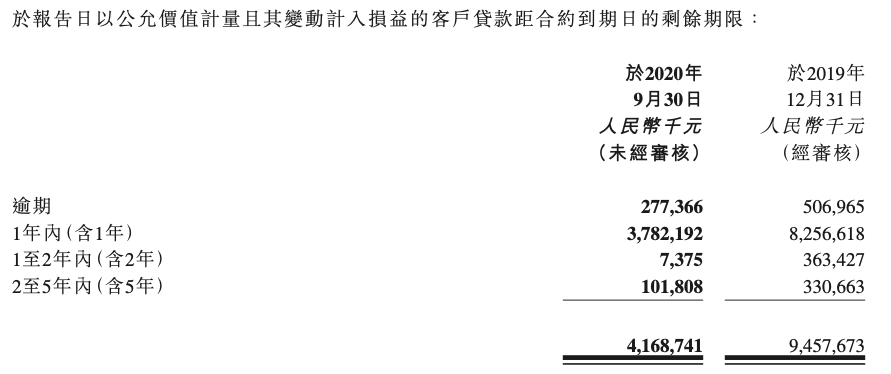

维信金科旗下贷款业务包括无抵押和抵押贷款,截至9月30日,合计客户贷款总额41.68亿,无抵押贷款占比92.2%,其中逾期金额2.77亿,剩余余额将于1年内至5年内不等到期。

据官网披露,维信金科产品包括维信卡卡贷、豆豆钱、维信闪贷。在与资金方合作时,有信托贷款模式、信用增级贷款模式和纯撮合贷款模式。信托贷款模式即通过信托计划放款。截至9月30日,维信金科集团合并的在管信托计划总资产44.1亿,2019年末数据为98.5亿。

工商信息显示,维信金科旗下小贷成都维仕小额贷款有限公司和上海静安维信小额贷款公司均由维信理财有限公司(下称 “维信理财”)控股。原青岛市市北区维信小额贷款有限公司在2019年11月底更名为青岛维信信息科技管理有限公司,经营范围同期变更。维信理财还控股维信融资租赁(苏州)有限公司、和我维仕担保有限公司和广东维仕数据科技有限公司、

截至18日收盘,维信金科股价报3.54港元,市值17.32亿港元。