91,667

91,667

投稿来源:美股研究社

双十一的硝烟还未散尽,一场属于快递巨头之间的较量便在暗中展开了。

同属于通达系快递,中通与百世可以说既是“伙伴”又是“对手”,本次发布三季度财报十分巧合地接连在18日和19日美股盘后进行了发布。更加令人惊奇的是,两家业绩表现同样“增收不增利”,并且股价都在财报发布后跳水。

相比于电商摆在明面上你死我活的厮杀,国内快递业的战斗更像是一种耳鬓厮磨的打法,彼此一点一点地蚕食对方的市场份额。然而今年一只来自东南亚的野生兔子不按常理出牌,一下子将这场看不见的战争推至最高潮,就像一下子游戏快进了好几十倍到了最终决斗环节,顿时刀光剑影起来。

战报已达,那么,在这场阶段性的战斗里谁会是赢家呢?美股研究社认为,结合两家财报或许能一探究竟。

经济复苏致快递巨头营收好转,但中通与百世同比增速差距拉大

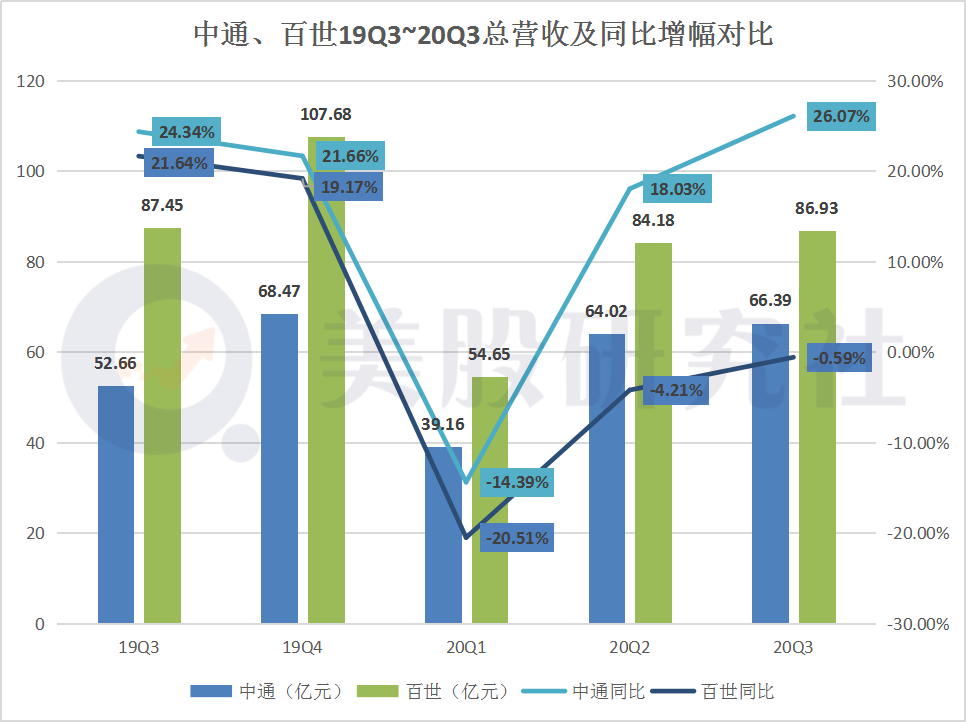

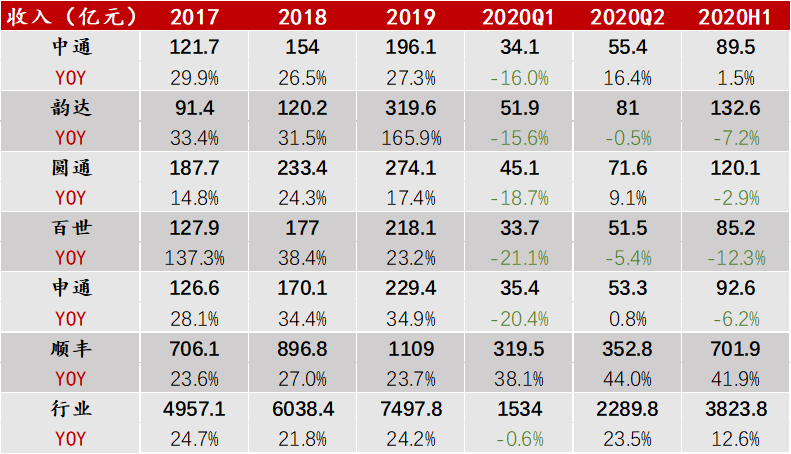

在截至9月30日的第三季度财报中,中通总营收为66.39亿元,同比增长26.07%;百世总营收为86.93亿元,同比下降0.59%。纵观今年连续三个季度的营收,年初受疫情重挫,百世与中通同比增幅都呈现断崖式下跌,在随后的两个季度中报复式反弹。

值得注意的是,在2020年以前中通与百世的营收同比增速较为接近,而疫情以后两家之间的差距越拉越大。其中,中通今年在第二和第三季度的营收较去年同期出现了不同程度的增长,而百世今年在第二、三季度的营收较去年同期分别出现不同程度地减少。

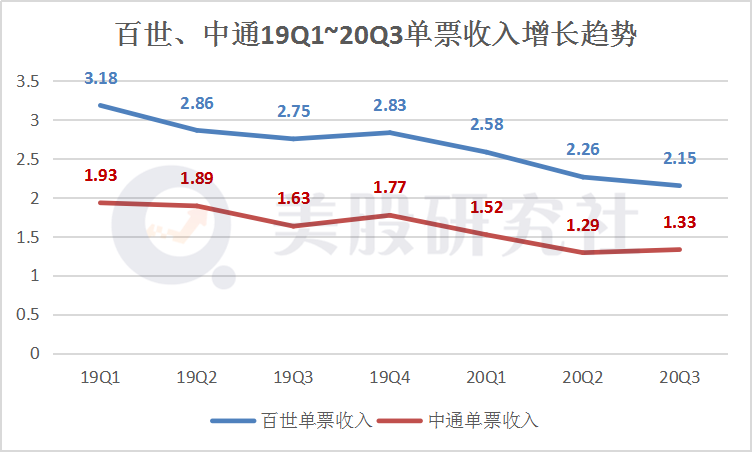

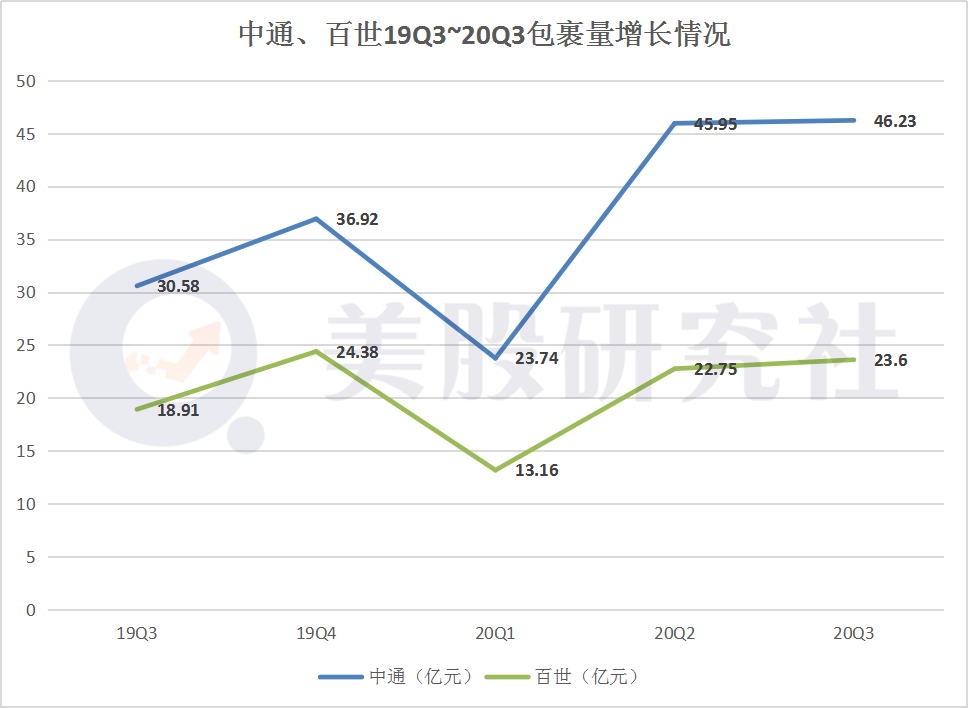

快递公司的营收主要受到单票收入和包裹量的影响。对比中通与百世的财报数据,可以发现百世的单票收入一直领先于中通,且两者之间的单票收入差距较小控制在1块左右。但今年以来,中通与百世的包裹量差距却被拉大了。

(图来源于招商银行)

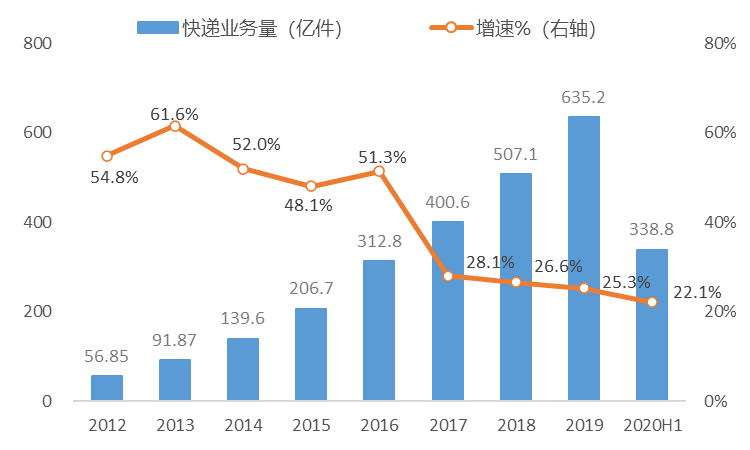

这是怎么回事呢?根据招商银行研究院整理的数据,疫情影响下,上半年电商快递竞争持续激烈,全行业单票价格较年初下降 7.8%,在同质化竞争的电商快递市场,通达系巨头普遍表现为“增量不增收”。

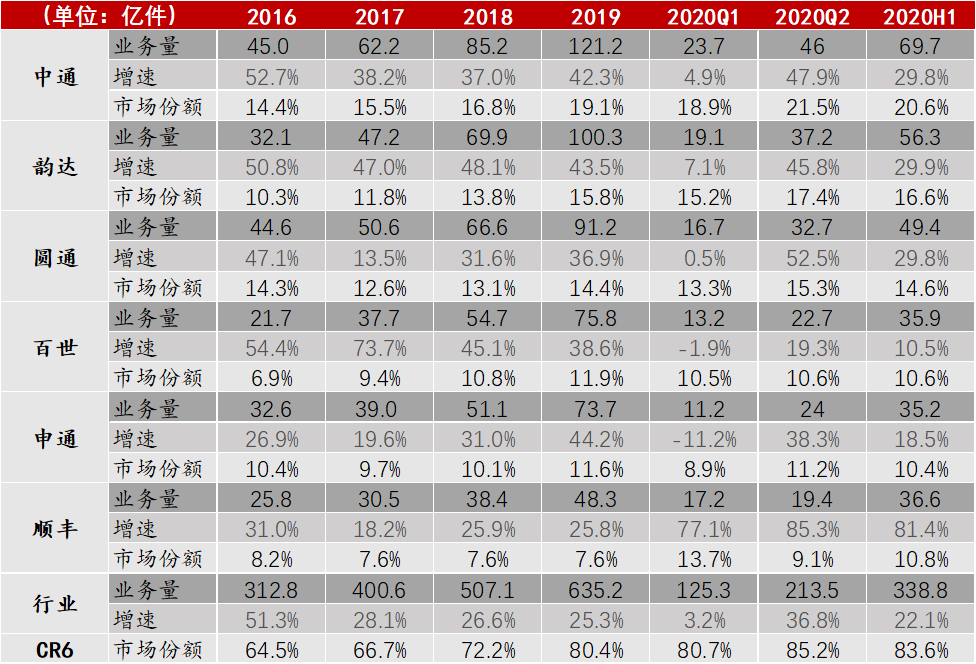

整个上半年,通达系快递巨头业务量增速出现分化,中通、 韵达、圆通三家高增速处于同一梯队,申通 和百世低增速,且落后于行业平均增速。其中中通保持 1.5%的个位数增长,而百世收入增长最慢,较去年上半年营收总体下降了12.3%。

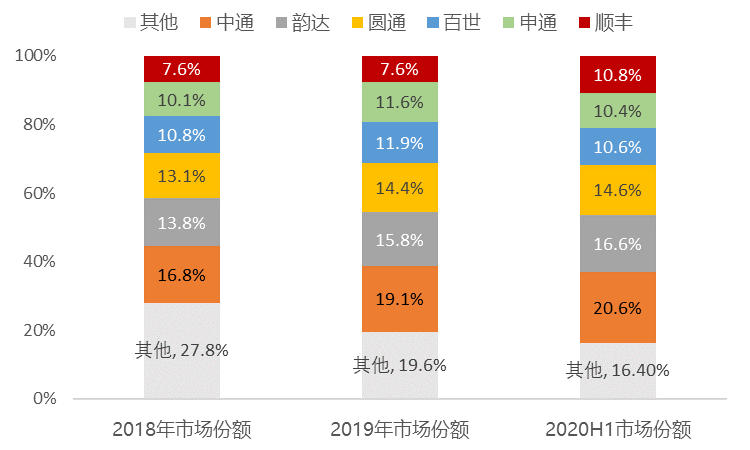

不仅如此,较去年的市场份额来看,快递行业呈现市场份额集中趋势,中通的市场份额从19.1%扩大至20.6%,而百世快递从19年的11.9%缩减至10.6%。在百世缩减的市场份额中有一部分被其他通达系及顺丰快递抢占。

根据量子咨询调研发现,还有一部分份额被今年入局的新玩家极兔抢占,其中极兔25%-35%市场业务来自于百世的存量业务。极兔速递以每单低于通达系3毛以上的价格,不惜伤敌八千自损一百也要抢夺市场份额,对目前极大物流巨头中排后面位置的百世来说造成了较大的危机。

(图来源于招商银行)

百世情况不容乐观,虽然经营稳健,但中通的领头羊位置也不是那么稳定,纵观近三年来中通的市场份额扩张速度,中通的领先优势在今年被大大削减,较去年份额仅扩大了1%左右,与此同时其他快递巨头来势汹汹,其中顺丰、韵达、圆通较去年市场份额分别扩张了3.2%、0.8%和0.2%。

掀起价格血战再度升级,百世毛利率落后于中通

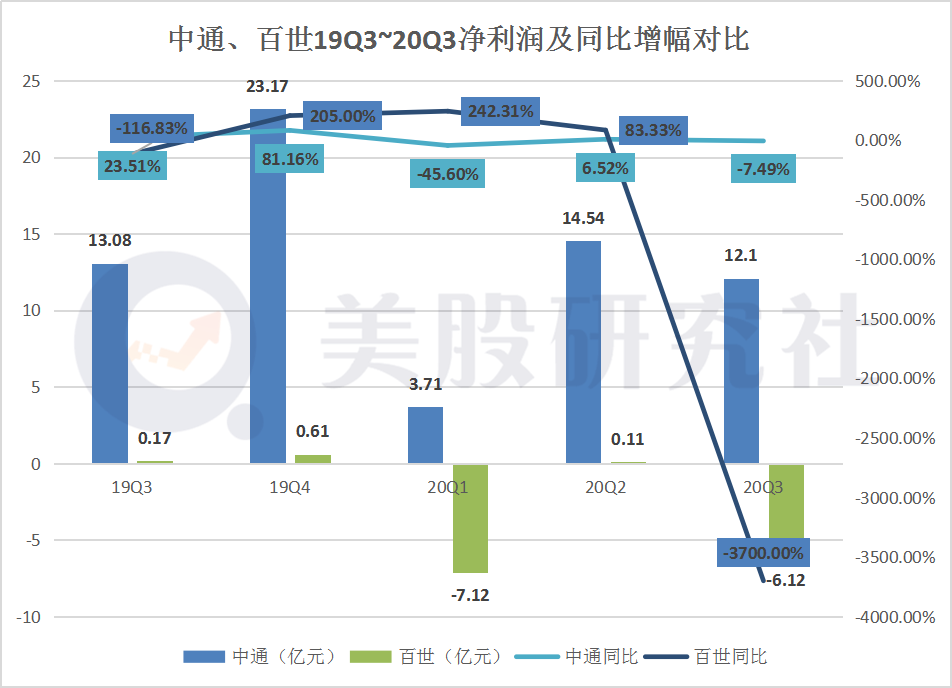

本季度中通净利润为12.1亿元,较去年同期的13.08亿元下降7.49%;百世的净利润为-6.12亿元,较去年同期的0.17亿元下降了3700%,可以说百世在第三季度净亏损大幅扩大。美股研究社认为,这与快递行业价格血战再度升级,快递营业成本增速高于营收增速有较大的关系。

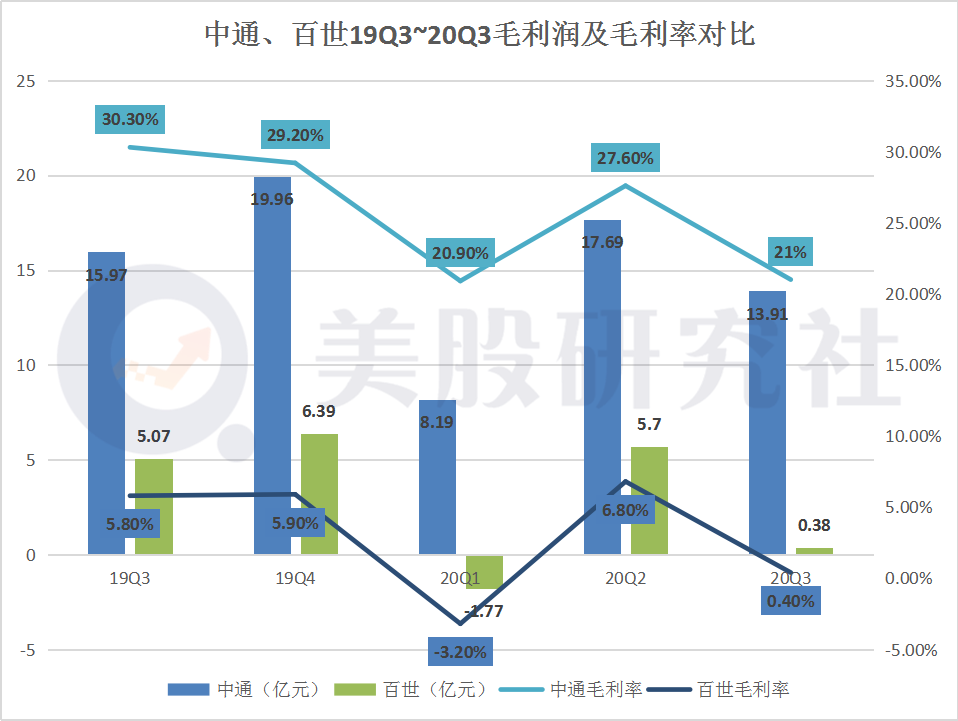

近几年,中通与百世的单票成本下滑比较缓慢,而单票收入下滑却较为显著,利润空间也因此而被逐渐压缩,在所有通达系的快递之中,百世是盈利能力最差的一家公司,这也是当面临极兔更低价竞争时,百世受到冲击更大的原因。

除此之外,百世毛利润与毛利率要大大低于中通,这跟百世的发展战略有关。不同于其他通达系快递企业,百世集团业务更加多元化,包含快递、快运、供应链、优货、店加和国际6大业务。

百世店加是专为夫妻便利店提供一站式商品供应链服务的平台,诞生于15年,不过,由于疫情影响,2020年以来百世店加业务在营收和订单上双双下滑,颇有些拖后腿的意味。可以说,以快递、快运业务为核心业务的百世集团,多元化发展反而会分散百世的经营焦点,缺乏对主营业务的专注,也因此,在今年激烈价格战的背景下,相比同行而言,百世的盈利能力稍有逊色。

淌血的中通VS百世,激烈厮杀中谁是最后的赢家?

(图来源于招商银行)

中国的快递市场自17年开始增速开始放缓,早已成为存量市场,市场格局基本定格,以通达系快递、京东与顺丰三家为代表,虽然价格战一直没停止过,但厮杀如水面下的暗流涌动较为体面,直到今年,极兔速递与众邮快递的横空出世。

双十一之前,陆续传出通达系封杀极兔速递的消息,可以想见通达系快递对于极兔速递的忌惮之深。极兔速递以低于通达系三毛以下的单票价格迅速抢占了一部分市场,并且引动其他家更加疯狂地降价。

虽然由于其他家网点拒收发极兔速递快递的禁令,极兔不得不采取了严格控量的策略,将业务量严格控制在2000万之内,平稳度过了双11。但其他通达系快递就真的赢了吗?事实可能并非如此。

在十一月一日与双十一期间,2020天猫双11全球狂欢季实时成交额破3723亿,这么庞大的包裹量,通达系快递乐了,但是网点和快递小哥哭了,业务量剧增派费还要降低,这也导致今年双十一网上频频传出网点瘫痪快递延误,消费者一片怨声载道的情景,赢了业务,但通达系输了人心。

抛开双十一大战暂且不提,如今快递行业价格战不断升级,势要争出个你死我活的态势,虽然中通顺丰韵达圆通的市场份额暂时领先,但这场大战里没有谁是赢家。