181,898

181,898更名等于股价上涨,已经是A股的“潜规则”了,无论是早年多伦股份更名“匹凸匹”,还是年内70余家公司进行了更名的操作,事后公司股价普遍有所上涨。

近期由于主营业务的变化,吉林森工(600189.SH)也正式更名为“泉阳泉”,此后连续迎来6日大涨,触及公司三年历史最高价,直到21日更名后的第一份公告即为股东减持预告,市场热情平复后,泉阳泉也迎来连续下跌。

伐木工改卖矿泉水,“更名效应”带来6日大涨

事实上,除去被动ST或表现良好被“摘帽”的公司,年内至少有70价公司选择主动变更证券简称,而随后股价脱离市场因素的上涨也成为普遍现象。

11月20日,澳洋顺昌(002245.SZ)公告拟将公司名称变更为“江苏蔚蓝锂芯股份有限公司”,同时经营范围也转向电池制造等新能源领域,此后澳洋顺昌连续收获三个涨停;11月10日吉林森工将公司名称改为“吉林泉阳泉股份有限公司”,并于14日正式变更证券简称为“泉阳泉”,此后连续6日大涨股价达到近三年历史最高价。

值得一提的是,据猫妹统计,仅11月就有10家公司公告了变更证券简称的相关事项,其中8家已经完成相关变更手续,并且在“更名效应”下几乎全部公司股价在此后一周内都有不错的涨幅。

通常公司更名主要是两种原因,要么是为了“聚焦主业”或发展多元化,由此带来的经营范围的变化使得公司需要通过改名来表明自己的未来的发展计划,比如近期“金海环境”更名“金海高科”,“山鹰纸业”更名“山鹰国际”。

另一种原因是可能就是控制权的变更,公司易主可能导致主业完全转换方向,从而导致长短期内战略预期的转变,比如近期“京汉股份”更名为“奥园美谷”。

这么来看的话,泉阳泉显然属于第一种。事实上,早在2017年时,吉林森工的控股股东森工集团就将吉林森工集团泉阳泉饮品有限公司(以下简称:泉阳泉饮品)的矿泉水业务注入上市公司,即通过发行股份的方式,向森工集团、睿德嘉信和泉阳林业局购买了泉阳泉饮品75.45%股权。

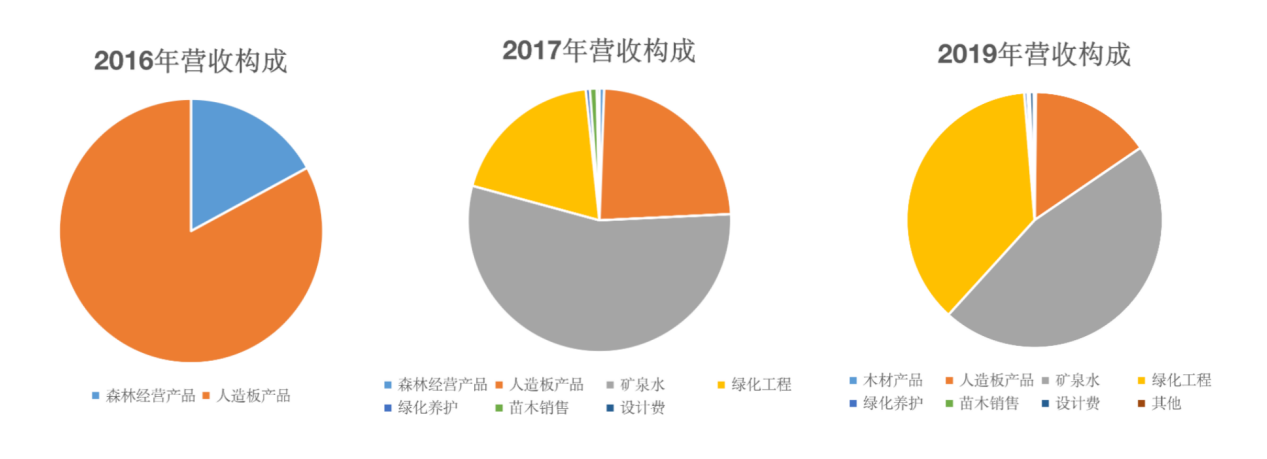

此后矿泉水业务成为上市公司的主要收入来源,2017年营收占比大约为52.74%,如今泉阳泉一直提倡“一主一辅”的业务模式,更名也使得早已从“伐木工”改卖矿泉水的吉林森工名副其实。

溢价买来矿泉水,扣非净利润依然连亏6年

从10月中下旬时,泉阳泉就第一次提出公司更名的议案,1个月后正式更名。不过,泉阳泉的更名也只是公司名称的改变,矿泉水业务早在2017年就已纳入上市公司经营范围。

公开数据显示,2016年时泉阳泉的业务包括森林经营产品和人造板产品两部分,二者收入占比分别14.62%和71.02%,后者为主要收入来源,但随着伐木政策的不断变更,公司两项业务的营收均以两位数的速度下降。

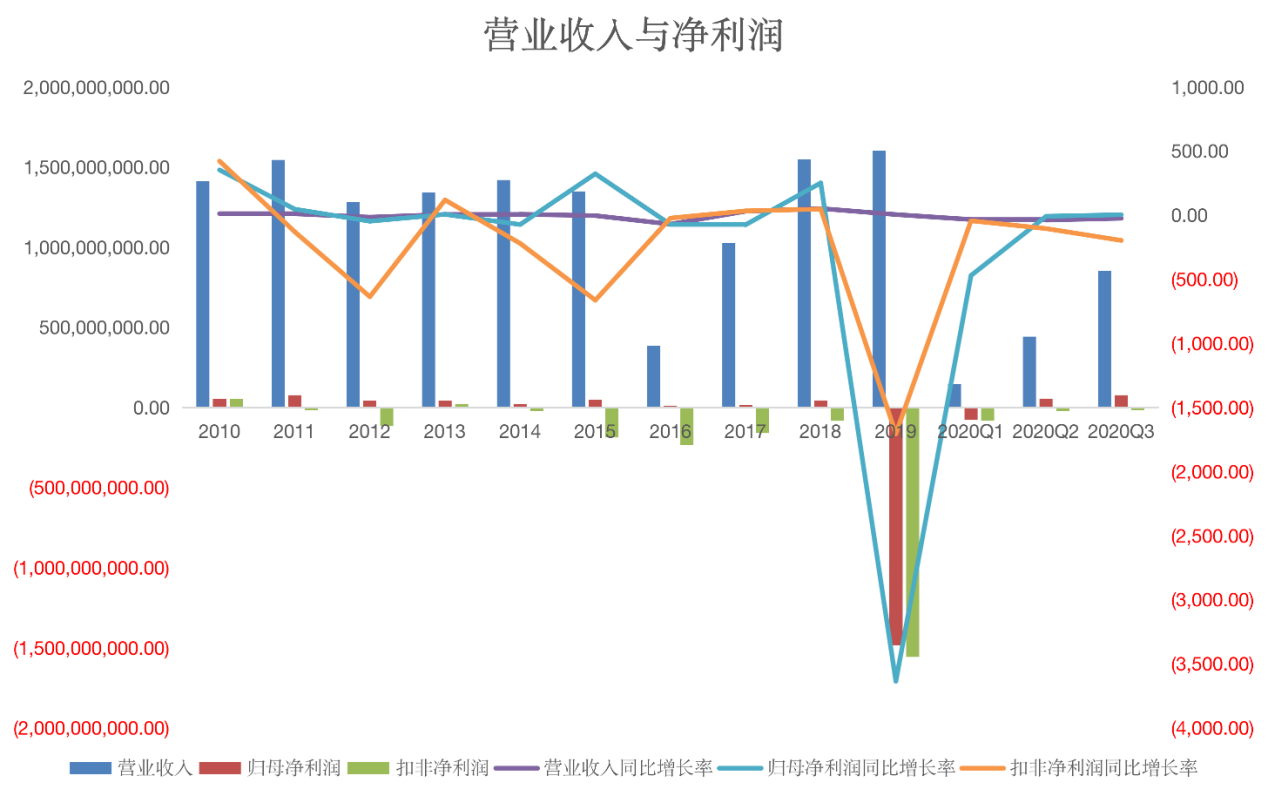

整体上来看,2016年以前公司营收增速放缓,近两期营收规模甚至出现负增长,而同时扣非净利润已经连续三年为负,归母净利润也开始有所萎缩。

2017年发行股份购买资产时,除了买来了泉阳泉饮品75.45%股权,公司还向赵志华、陈爱莉、赵永春以及上海集虹购买了苏州工业园区园林绿化工程有限公司(以下简称:园区园林)100%股权,两项资产分别评估增值201.61%和153.33%。

目前,泉阳泉主要从事长白山天然饮用矿泉水的生产、销售以及园林景观规划设计、园林工程施工、园林养护和苗木种植销售、木材产品业务、进口木材贸易及定制家居业务等业务。

2017年收入矿泉水和园区园林等业务后,泉阳泉营收增速开始恢复两位数的增长,归母净利润也有小幅度增长,而到2018年末扣非净利润虽已连续亏损5年,但亏损幅度也有所收窄。

值得一提的是,矿泉水业务注入上市公司后也并未得到提升扩大,依然只是维持和耗用已有资源,2017年购进时泉阳泉同时进行了5.64亿配套募资,并表示其中1.14亿用于“长白山天泉20万吨含气矿泉水生产项目”,1亿将用于“靖宇海源40万吨矿泉水建设项目”,不过到2019年中时却公告,募资项目尚未动工,并将全部资金用于永久性补充流动资金。

盈利靠政府补助,股东限售期满即刻减持

直到2019年,控股股东的破产重整导致联营企业人造板集团计提了大量坏账和资产减值准备,最终在长期股权投资权益法计算方式下确认投资损失,导致公司归母净利润亏损14.85亿。

值得注意的是,连亏6年的泉阳泉原本时刻面临着退市风险,而归母净利润却只在2019年大额减值的情况下转负主要还得归功于政府补助的存在,2017年-2019年,泉阳泉政府补助分别达到7649万、9341万和8702万。

据最新三季报显示,受疫情影响的泉阳泉前三季度扣非净利润亏损1902万,同比降幅持续扩大,而同时仅前三季度政府补助就达到9834万,因此归母净利润转正,甚至同比增长2.08%,某种程度讲,政府补助才是泉阳泉依赖的主要利润来源。

9月时,同样以矿泉水为主业的农夫山泉也登陆资本市场,其中2020年上半年包装饮用水业务实现营收71.02亿,占总营收比重约61.5%,同时由于PET采购价格下降和产品结构调整,公司毛利率提升至59.9%。

相比之下泉阳泉的矿泉水则主要布局在东北地区,在普通瓶装水的基础上寻找新的使用场景,比如2019年曾推出“泡茶好搭档”3L“语茶观水”产品以及低钠低矿化度的2L母婴水,其矿泉水业务的毛利率也能达到47.53%,是公司的主要利润来源之一。

2017年同时收购的园区园林成为泉阳泉的第二大业务,但2019年由于全资子公司园区园林未能完成业绩承诺,按业绩补偿约定,对赵志华、陈爱莉、赵永春三人进行了股份回购,据天眼查APP显示,上述三人为一致行动人,赵志华等目前为泉阳泉持股比例最高的自然人股东。

11月18日,泉阳泉公告显示,业绩承诺补偿款已收到,当时定增的股票50%进入解禁期,剩余股权将在2020年-2022年末分别解禁15%、15%和20%。

有意思的是,11月23日,更名后的泉阳泉发布的第一份公告就是赵志华等三人的减持计划,公告显示,三人将合计减持不超过4%的股份。“更名效应”以及投资者对新业务期待所带来的股价增长在第7日转阴,11月24日,公司股价以跌停收盘,25日持续下探,截至发稿,公司股价为8.76元,跌幅达3.63%。(蓝鲸资本 徐晓春 xuxiaochun@lanjinger.com)