180,210

180,210

近日,北部湾财产保险股份有限公司(以下简称“北部湾保险”)披露了一份关联交易公告,显示,为保证顺利发行8亿资本补充债券,股东广西金投集团为其提供担保,而同时,北部湾保险以应收保费为金投集团进行反担保。业内指出,担保与反担保情况并不少见,但也侧面反应北部湾保险受限于规模,信用评级、偿债能力等综合能力相对有限,因此需要进行增信。据蓝鲸保险统计,今年以来,已有14家险企合计发行资本补充债券618.5亿元,同时有6家险企获批发债,目前正在筹备过程之中。

发债意在提升偿付能力,补充运营资金,自2013年成立以来,北部湾保险保费规模稳定上行,但市占率仅有0.2%,盈利情况也并不稳定,对于强调“小而美”路线的财险公司而言,依靠股东资源但不依赖于股东,立足地方特色精耕于细分市场,才是关键。

北部湾保险获批发债8亿以应收保费反担保,今年来险企合计发债618.5亿元

北部湾保险的发债动作获批于月初,2020年11月5日,广西银保监局对北部湾保险发行资本补充债券事项进行批复,同意其在全国银行间债券市场公开发行10年期可赎回资本补充债券,发行规模不超过8亿元。

在债券担保方面,北部湾保险强调,金投集团为其资本补充债券提供全额无条件不可撤销的连带责任保证担保,是为提升其资本补充债券项评级,保证顺利发行资本补充债券,提高偿付能力。担保保证期限自北部湾保险此次资本补充债券发行首日至本次债券到期日后两年。

同时,北部湾保险以应收保费向金投集团提供质押反担保,以及不足部分由第三方担保公司提供商业化反担保,出质的应收保费金额与委托商业性担保公司提供的反担保金额之和不低于实际发债金额。反担保合同至担保债务全部清偿完毕之日终止。

“反担保是对担保人权益的维护,保障未来可能会存在的追债权。设立反担保环节,属于风控措施,也对于原本的担保关系的成立,有辅助作用”,一位保险业内人士向蓝鲸保险指出,实施反担保,一定程度上,有助于北部湾保险资本补充债券的顺利发行。

“担保与反担保其实是常规动作,但也有不少险企在发行资本补充债券时并不需要担保,一般来说,信用评级越好的公司越不需要担保,担保的目的在于增信、降低融资成本,但担保本身也需要成本”,一位来自于今年发行债券的保险公司相关负责人向蓝鲸保险介绍称,“同时,发行债券与环境因素也有关,在近期信用风险收缩的环境下,债券相对更难卖出”。

上海对外经贸大学保险系主任郭振华则提醒指出,应收保费本质上属于保险公司的债务,而且是相对短期、会调整和频繁变动的概念,而资本补充债发行期限较长,北部湾保险以应收保费作进行反担保,也值得注意。

其实,仅就发债事项本身而言,北部湾保险仅是今年发债大军中的一员,根据中国债券信息网公开信息,今年以来,已有14家险企顺利发债,合计发债金额达到618.5亿元,此外,还有包括北部湾财险、中再财险、招商局仁和人寿在内的6家险企获批发债,正在债券发行筹备过程之中,合计预计还将有168亿债券等待发行。

在已顺利发行的债券中,发债金额最高的三家分别为平安人寿、新华保险和人保财险,分别发行债券200亿、100亿、60亿元,珠江人寿、中华联合人寿等中小险企,则发债金额相对较小。而从票面利率来看,珠江人寿利率高居首位,达到6.25%,长城人寿、中英人寿、吉祥人寿、民生人寿的票面利率相对较高,均超过5%,新华保险10年期债券票面利率则为3.30%。

郭振华向蓝鲸保险分析指出,基于保险公司的市场规模、信用水平,偿付能力差距,导致所发行债券票面利率的不同。大型、偿付能力充足的国资险企,也就意味着信用评级、偿债水平较高。

市占率0.2%偿付能力下行,背靠股东优势定调“小而美”

“险企选择进行发债,与当前严监管背景下,满足要求的股东屈指可数,导致险企增资扩股受阻。但保险公司业务发展所需资本金,除实现持续盈利进行资本的自我补充外,只能通过外部补充”,一位保险公司相关负责人向蓝鲸保险提示。他同时指出,资本补充债券对于险企而言可以改善“综合偿付能力”,却不能改善“核心偿付能力”,后者必须通过增资或盈利的方式提升,而增资、发债等动作没有好坏优劣,险企会根据自身情况进行综合使用。

作为广西唯一一家法人财险公司、广西金投金融板块布局中的重要一环,北部湾保险一直定位于 “小而精”“小而美”,在今年10月广西金投至北部湾保险与国富人寿进行调研时即提出希望,要对标对表,走专业化、差异化、特色化发展道路,立足广西,同时强调依托广西金投产业协同优势,用好集团内部保险资源,抓好大项目、大客户、大国企营销,筹建好区外机构。

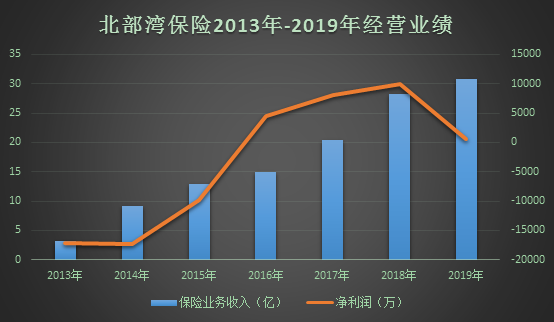

那么,自2013年成立以来,北部湾保险发展如何?保险业务方向,从2013年3.26亿保险业务收入逐步递增至2019年突破30亿,达到30.88亿元,同比增长9%,2020年前3季度,实现保险业务收入26.16亿元,同比增长57.97%,虽然同比增幅明显,但市占率仅有0.25%,体量较小。

再来看盈利情况,在业内看来,持续盈利能力即意味着资金的自我补充能力,是北部湾保险等中小险企是否能走“小而美”路线的关键。在连续三年亏损合计约4.4亿元后,北部湾保险在2016年实现盈利,净利润达到4530.54万元,随后又在2018年净利润突破亿元,但盈利情况并不稳定,2019年净利润仅有525.76万,2020年前3季度则实现净利润1603.98万元。

而在偿付能力方面,伴随着业务开展,北部湾保险综合偿付能力逐步下行,2020年3季度末综合、核心偿付能力充足率均为183.24%,较2019年末202.30%的偿付能力下行近20个百分点,低于财险公司3季度末平均267.6%的综合偿付能力充足率,但仍处于监管的“安全区”。而此次北部湾保险资本补充债的补充,正是为补充资本金,提高偿付能力。

“财产保险整体而言还是传统行业,而非飞速增长的新鲜行业,目前的发展环境也并不轻松”,郭振华直言,目前几乎没有做到小而美的财险公司。

“从规模和利润情况来说,北部湾保险属于中等险企,目前主要依托于股东支持,在广西本地业务布局较好,但这类地方性险企,市场化管理人员有限,在省外竞争压力也较大,因此也导致布局有限”,保险业内人士王立刚向蓝鲸保险分析指出。

同时王立刚提出建议,想要做到真正的“小而美”还需要在细分业务上面下功夫,依靠股东资源,但不完全依赖股东,根据地方特色进行产品布局和结构调整,但这可能导致与股东对险企在规模上的要求相悖。从2019年北部湾保险的产品结构来看,仍以车险业务为主,前五大保险业务分别为车险、农险、人身险、责任险与企财险,其中仅有责任险与企财险实现盈利。

蓝鲸保险就北部湾保险就发债后进一步业务规划与布局进行采访,但均未获北部湾保险回应。