112,423

112,423

近日,中国保险行业协会公布2019年度保险公司法人机构经营评价结果,海峡金桥财产保险股份有限公司(以下简称“海峡保险”)被评为C级,经营评价体系从速度规模、效益质量、社会贡献进行评价,按照规章,C类公司是经营存在一定问题的公司。

对此,海峡保险回应表示,公司速度规模得分较好;效益质量方面改善缓慢,已采取措施增进;受限于保费规模相对偏小,风险保障贡献度、赔付贡献度不高,但在社会贡献方面也有诸多亮点。

作为一家地方国资背景的财险公司,2016年成立至今,海峡保险还未走出亏损周期,截至2019年末,年保费规模在5亿元以下,较初期规划目标有明显差距。业内专家分析,除了目标设定与执行落地方面的偏差,也反映了中小财险公司的生存困境,经营管理和市场拓展方面遇到诸多困难,需要突破发展瓶颈。

未走出亏损周期,海峡保险连亏4年

据悉,为综合评价保险公司经营状况,加强保险监管,促进保险公司改进经营管理、转变发展方式,原保监会印发了《保险公司经营评价指标体系(试行)》,经营评价体系从速度规模、效益质量、社会贡献三个方面对保险公司的经营状况进行评价,目的是引导保险公司提高管理水平,加快转变发展方式。

具体来看,速度规模反映保险公司的发展态势;效益质量反映保险公司的经营结果,是市场经济的内在要求;社会贡献反映保险经营的社会效益,是保险公司发挥保险功能、服务经济社会发展的要求。

业内人士指出,海峡保险拿到C级的结果,大概率说明该公司在以上方面存在一项或多项待提升的空间,经营存在一定问题。

“从评级标准来看,很重要的两个因素是保险业务的增速和保险公司的盈利状况,增速偏低、连续亏损,有可能拖累评分。但换一个角度,早期亏损也是新公司必然要走过的经营周期,更需要股东层面予以关注,对普通消费者来说,评级并不会有太大影响”,中国精算师协会创始会员徐昱琛对蓝鲸保险分析道。

针对评级事项,海峡保险接受蓝鲸保险采访时回应,公司在速度规模方面得分较好,下辖三个指标均为满分;效益质量方面改善缓慢,目前处于产险公司初期普遍亏损阶段,2019年综合成本率高于行业平均水平,预计通过“落实转型、降本增效、深化管理”等重点工作的推进,逐步改善;由于保费规模相对偏小,且风险保障金额、赔付金额占全行业比重较低,导致贡献度不高,但在社会贡献方面也有诸多亮点,积极践行社会责任。

成立于2016年的海峡保险,是福建首家国有法人的全国性保险公司,初期该公司雄心勃勃,定位打造成为“引领海峡两岸金融服务的现代保险金融集团”,规划三步走战略,第一步,前2年,立足福建、加快布局,力争到2018年底,实现省内重点市县机构全覆盖,原保费收入超5亿元;第二步,3-5年,走出福建,业务上规模、上平台,力争到2021年末,实现原保费收入30亿元、总资产超百亿,并适时成立资产管理公司;第三步,6-10年,布局全国,承保、投资双轮驱动,保费超百亿、总资产超200亿,跻身中型保险公司。

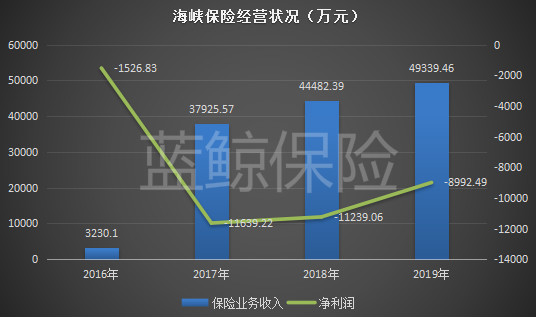

如今,三步走约走了一步半,现实与理想之间,差距明显。公开数据显示,成立至今,海峡保险始终处于亏损状态,2016年至2019年,分别亏损1526.83万元、11639.22万元、11239.06万元以及8992.49万元,2020年前三季度,该公司亏约9420.99万元。

尽管保险业务收入保持上升趋势,但海峡保险年保费收入暂未突破5亿元,今年前三季度,保险业务收入4.55亿元,业务发展状况与预期目标仍有所差距。

“经营战略是一方面,落地执行是另一方面,侧面说明战略执行不是很到位,或者目标定得过高”,徐昱琛评价道。

一位业内人士指出,早年间随着财险主体迅速增加,保险服务供给能力快速增长,市场竞争白热化,大公司在市场中处于优势主导地位,中小财险公司生存空间被挤压,经营上举步维艰。作为典型的地方性财险公司,海峡保险也裹挟其中。

海峡保险表示,近年来,国内宏观经济形势、金融监管政策、经营环境发生了较大变化,譬如商车险改革持续推进、机构批设、资本扩充等,公司预计调整《三年发展规划(2019-2021年)》。

出路难觅,新设中小保险公司普遍遇发展瓶颈

进一步聚焦经营,成立4年有余的海峡保险,已经历一轮高管轮换,不足周年之际,董事长由王非变更为杨方,总经理由筹建公告中的林长昌变为沈庆宏。杨方来自于股东福建省投资开发集团有限责任公司,曾任金融资本部总经理,此前并未直接涉足保险行业,沈庆宏曾任长安责任保险党委委员、副总裁。

新的领导班子搭建后,海峡保险继续沿着经营规划耕耘,从主要险种来看,公司与大多数新成立的财险公司一样,选择通过车险业务拉升保费,近三年业务占比约6成,亦曾推出“车险+意外险”组合营销,促进车险业务发展,同时辅以发展健康险、工程险、意外险、企财险、责任险等。

不过,海峡保险的车险业务常年处于亏损状态,2017年至2019年分别亏损1.42亿元、0.77亿元、0.91亿元。

“我国新设保险公司的发展,普遍遇到一定瓶颈”,中国自保网执行董事曹志宏博士分析道,一是我国保险市场起步晚,保险中介市场不发达,精算、理赔、再保险等高级保险专业人才和管理人才不足,社会对保险业的作用和认识不足,使得新保险机构在经营管理和市场拓展方面遇到诸多困难;二是我国许多中小保险机构没有稳定的业务来源,在市场拓展压力较大,业务获取成本远高于头部成熟保险公司;三是我国财险市场费率远低于国际水平,导致大多数保险机构无利可图。这也是包括海峡保险在内的多数中小新型保险公司面临的核心难题。

海峡保险较高的偿付能力,也能侧面佐证上述观点。截至2020年3季度末,该公司综合偿付能力充足率为532.82%,同期财险公司平均水平为267.6%,约为倍数。

事实上,对于保险公司而言,偿付能力犹如“双刃剑”。业内专家对蓝鲸保险分析称,若偿付能力过于充足,或表示保险公司发展速度较慢,资本金没有得到充分运用,尚有发展空间。

“为什么没有得到足够的充分利用,因为没有足够的保费收入来消耗资本金,又或者发展没有达到预期”,徐昱琛说道。

不过,曹志宏也指出,新保险公司偿付能力充足率普遍较高,主要原因是资本金规模大,保费规模小造成的,“偿付能力充足率是风险指标不是发展指标,不能用它来衡量公司发展好坏”。

下一步怎么做?海峡保险给出规划,下阶段,将坚持目标导向、结果导向、算账经营,在效益经营方面,做到开源节流、量力而出、自主经营,把好“入口关”和“出口关”,走内涵式发展之路,确保经营成本率低于100%。在转型发展方面,2020年着力点是农险业务、政府业务、股东业务、银保业务,同时稳固车险业务,积极探索布局健康险领域。

“农险业务、政府业务是这两年费率较好的财险业务,银保业务比较容易上规模,主要代销车险、家财险、意外险和理财型产品,此外,银行有贷款企业客户,具备企财险客户资源”,曹志宏分析道。但总的来看,能够获取的规模和效益仍旧有限, 特色化经营的模式,暂未显现。

从行业角度来看,大多新设的中小保险公司聚焦“小而精、小而美、小而优”,谋求差异化、特色化、区域化发展,从做大转为做优,已然成为趋势,但在具体战略落地、打造核心竞争力方面,还有很长一段路要走。(蓝鲸保险 李丹萍 lidanping@lanjinger.com)