160,796

160,796

投稿来源:深响

这是女性内衣行业正面临的局面。

近两年,Ubras、蕉内、NEIWAI内外等一众新品牌涌入市场,不仅拿下了销量猛增的成绩,还在资本市场掀起了热潮。但与此同时,“中国内衣第一股”都市丽人在今年上半年亏损1.3亿元,线下渠道因疫情受损明显;国际大牌维多利亚的秘密(下简称“维密”)亦是高光不再,其英国公司也在今年宣布破产。

显然,随着“她经济”的发展以及年轻一代女性消费者的出现,内衣这门生意的玩法已经发生改变。从产品设计、品牌理念到营销玩法、销售渠道,新品牌走上了与以往完全不同的路,而老品牌们不得不去学习、模仿和追赶。

内衣市场面临“大洗牌”

今年双十一,绝对称得上是新品牌们的主场。

来源:CBNData

在都市丽人、曼妮芬等一众传统内衣品牌之外,Ubras、Bananain蕉内(以下简称蕉内)等新锐内衣品牌快速崛起并拿下了不俗成绩。

以“无钢圈、无尺码”内衣为主打的Ubras,成为了今年内衣市场的最强黑马。自2016年成立至今,仅四年时间Ubras销售额就突破了10亿大关,在今年双十一期间更是创造了3亿的销售额,直接登顶2020年双十一天猫内衣销售榜榜首。一时之间,Ubras似乎成为了最受年轻人喜爱的内衣品牌。

据公开资料显示,Ubras先后于2018年和2019年9月完成两轮融资。同时,在大部分品牌都遭遇寒冬的2020年,Ubras又拿到了红杉资本领投的数亿元B+轮融资。

紧随Ubras之后的蕉内,成长速度也同样惊人。

作为近两年崛起的另一新内衣品牌,蕉内以技术与设计“双轮”发展为定位,产品涵盖了文胸、袜子、保暖衣等多个品类。截止双十一当晚,蕉内2020年成交额突破2.2亿。在天猫双十一内衣销售榜上,蕉内也从去年的第八名一下跃至第二名。

拿到如此亮眼的成绩,蕉内自然也引起了资本市场的关注。在今年11月13日,蕉内获得了元生资本的独家投资,正式完成了数亿元A轮融资。获投后蕉内估值达到25亿元,成为近十年来中国估值最高的内衣公司。

此外,NEIWAI内外(以下简称内外)、里性Livary Mio(以下简称里性)、奶糖派、素肌良品等新品牌也都是今年双十一的赢家。其中里性推出了场景化穿搭和独家创新的组合码系统;奶糖派则注重于为大胸女性提供一站式的内衣需求。

这些“后浪”品牌诞生至今也都不超过五年时间。可以看出,在服装面料与设计、产品定位、品牌理念、营销手法等多个方面,新品牌与以往那些老品牌的做法截然不同。

首先,舒适度成为了当下绝大多数新品牌所强调的关键。例如Ubras定义自己的产品是“宛如人体的第二层肌肤”,贴身且更具弹性的面料加上没有束缚的无钢圈设计,受到了不少实用主义用户的青睐。素肌良品主张的“无穿感”,也是试图为用户提供更加舒适自然的体验。

其次,将舒适度提升至产品最关键位置,也说明新品牌的定位早已打破了以往女性内衣只强调“华丽性感”的禁锢。相较于塑造曼妙的曲线,蕉内、里性等品牌更专注于产品的简单和自由。

而这背后,其实也体现出新品牌对女性消费者购物理念和价值观的把握更加精确。如今女性“悦己不悦人”的意识觉醒,女性消费者在选择内衣时更易为契合自己价值观的品牌付费。素肌良品创始人麦纤千就曾在接受采访时表示,过去女性内衣一直是以男性审美为主导,女性被品牌教育“一定要性感”,但现在女性开始意识到内衣应该“为自己而穿”。

看清了这一趋势的新品牌们很快找到了合适的品牌定位和产品。比如以“生活方式品牌”自居的内外主张女性的特立独行;外表既没有繁复花纹,也不性感的Ubras,通过无尺码、无钢圈内衣,解决了消费者在难以选择内衣尺码以及束缚感厚重上的痛点;素肌良品特殊的“软支撑”内衣,在去钢圈的同时,仍然保留了钢圈的功能性。对于既想要自由又希望达到塑性效果的消费者来说,这无疑是个绝佳的选择。

“后浪”玩出新花样

当然,新品牌要想快速打出影响力,除了有产品本身的创新,首先还得依靠营销玩法。而事实上,这些力压传统老内衣品牌的“新星们”在营销层面的玩法有不少相似之处。

第一,在社交平台种草是不少新品牌内衣“露脸”的首要选择。

短视频与社交媒体是当下网络营销的投放热点,从内容、社交平台上成长起来的年轻消费者对于品牌或者产品的信任模式也早已从“垂直信任”转变为“水平信任”,相比于硬性的广告宣传,她们更愿意相信同龄人以及网红、KOL等的推荐。

于是,Ubras、蕉内等新品牌几乎都选择了在微博、小红书、知乎等社交平台进行营销推广。例如,在小红书搜索“Ubras”能找到6700多篇相关笔记;知乎也随处可见“Ubras内衣轻薄体验”的种草问答,这都为品牌积累下不少忠实的粉丝。

第二,就是以明星代言来打开市场大门。

找明星背书并不是什么新鲜的招数,但很明显在如今这个粉丝经济盛行的年代,明星带货能力依然无法忽视。作为社会话题、热点的发源地,这些明星能够更快更好的聚集用户的注意力,品牌也能依靠明星个人的特质、咖位,更快明确自身定位和树立品牌形象。

例如Ubras选择了很受年轻人喜爱、拥有超过2000万粉丝的欧阳娜娜作为品牌代言人,自然吸引了众多粉丝来“get同款”。加之欧阳娜娜本人就很喜欢跟大众分享自己的生活好物与穿搭,将品牌植入明星的好物推荐,就更增加了用户对品牌的信赖。而与Ubras的青春路线不同,内外请来了成熟高冷的女神王菲作为品牌的全球代言人。不用多说,“天后”这一级别的明星自然是将内外从新晋网红品牌抬升至了知名大牌。

第三,站在直播带货的风口上,新品牌们自然不会放过这个可以直接看到营销转化、同时也能让头部主播背书的机会。

以往,由于女性内衣产品非常强调实穿体验,但又无法在镜头前试穿,因此老品牌对于线下渠道的看重要远远大于线上的电商平台。而当下,强调舒适感、无钢圈、可外穿的内衣产品完全可以毫无顾忌的拿在镜头前展示。

也正是因此,这批新品牌顺利搭上了直播带货的快车。例如蕉内旗下的产品曾多次出现在罗永浩、李佳琦等头部主播的直播间里,Ubras也在薇娅以及商家的直播推荐下销量大增。

第四,各种跨界联名也慢慢成为品牌眼中的香饽饽。

例如蕉内就曾与海绵宝宝、懒猫、太二等品牌IP以及新锐艺术家进行了联名合作,今年双十一还与李佳琦的爱宠Never联名推出了睡衣和袜子;Ubras与欧阳娜娜推出限量联名礼盒,内外与姚晨、杜鹃等明星联名推礼盒和新品。这些借助明星、艺术家、品牌自身知名度的营销方式,让新品牌迅速在消费者心中占据了重要位置。

“前浪”的翻身之路

“后浪”的来势汹汹,也让“前浪”所面临的困境更加凸显。

行业中最典型的案例,就发生在“中国内衣第一股”都市丽人的身上。

曾经,都市丽人因卡位“中档内衣”这一空白市场而风光无限,在2012年签约林志玲后疯狂扩张,用短短两年时间将门店数量抬升至7426家。从2012年到2014年,都市丽人的营收累计增长超80%;2014年6月,都市丽人正式敲开了港交所大门,成为了“中国内衣第一股”。彼时,都市丽人在全国已拥有8000多家门店,总市值更是一度高达200亿港元。

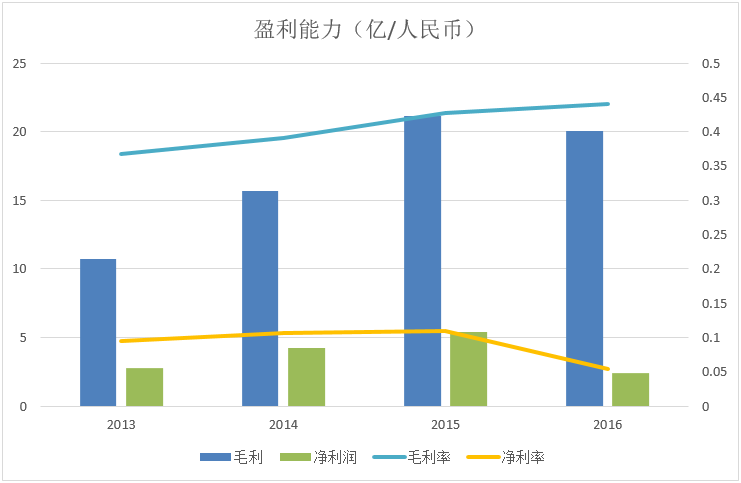

但问题随之而来。2015年,都市丽人在“万店计划”下快速扩张门店,吸纳了大量三、四线小县城的加盟商,使得门店分散、管理松散,导致门店客流量不断下降。2016年起,都市丽人的内衣开始滞销,致使当年的净利润同比暴跌超55%,经营性现金流开始出现危机。无奈之下,都市丽人只能大范围的关闭门店,截止到2019上半年末,都市丽人的全国门店数量较2015年巅峰时期,下降超过1496家。

都市丽人2013-2016年盈利状况

今年7月初,都市丽人再次被爆出关闭90%门店的消息,还一度登上网络热搜。虽然最后被证实只是一场闹剧,但根据其披露的2020年中报显示,公司上半年的营收为13.33亿元人民币,同比下降39.71%;经营亏损1.09亿元人民币,净亏损1.31亿元人民币。就目前来看,都市丽人的经营状态仍旧不容乐观。

不止都市丽人,另一老牌内衣Embry Form安莉芳(以下简称安莉芳)也呈现出没落趋势。

创办于1975年的香港内衣品牌安莉芳曾在1996至2005年连续十年获得“中国同类产品销售第一”的称号。迄今为止,其零售业务遍及国内200多个大型城市,销售点超过2000个。但是从2016年开始,安莉芳的市场表现开始呈现弱势,净利润与去年相比减少了51%。在去年上半年,安莉芳关闭了100家门店,净利润依旧下滑严重。

在这种情形之下,老品牌无法再坐以待毙,创新变革也就成为了必然。

首先是在产品方面,老品牌也和新品牌一样开始重视舒适和科技感。

例如都市丽人拓展产品线,在时尚性感之外也强调实用、舒适、健康和高性价比,并且还加重科技的应用,包括在新产品上运用3D技术、风隔暖、无尘棉面料等等。一向以“性感”为品牌特性的国际大牌维密,在面对目前以舒适度为主导的内衣市场时同样也开始开发无钢圈、无衬垫、薄衬垫等款式。

其次,在品牌宣传和代言方面,“前浪”也更贴近了年轻人。

去年年底,曼妮芬官宣宋茜作为品牌新代言人,同时还在今年与爆款综艺《创造营2020》达成了深度合作,借助选秀综艺圈粉年轻人。而都市丽人则是在2019年将代言人从林志玲换成了关晓彤,维密在中国也选择了杨幂和周冬雨加盟。很明显,这一切都在迎合年轻消费群体的口味。

另外,“线上+线下”的内容营销、直播带货也成为了老品牌“破圈”的方法。

都市丽人在线上设置电商平台、小程序、直播等新渠道运营,线下在重点城市的重要商圈建立直营的形象店,目前已开设、翻新的就有苏州观前街、广州北京路、南京新街等多个核心商圈门店。就在上个月,都市丽人小程序直播团队在苏州观前街门店进行了单场直播,获得了观看人次超百万,单场核销金额超3000万的成绩。

综上来看,虽然老品牌在产品、营销层面都已积极做出改变,但整体同质化问题依然明显,能够成功追赶“后浪”还尚未可知。

而同时,先跑出来的新品牌们其实也要面对挑战,例如产品本身没有什么壁垒,可替代性强,消费者忠诚度不高等等。

新品牌仍在不断涌现,但所有内衣品牌都在一个赛道上争夺消费者。愈发激烈的竞争中,新老品牌的战局才刚刚打响。