86,343

86,343

又一家汽车企业向保险公司出手。日前,合众财产保险股份有限公司(以下简称“合众财险”)公告称,浙江吉利控股集团有限公司(以下简称“吉利控股”)拟受让公司33.33%股权,空降成为第二大股东。

一分为二来看,合众财险面临的是保费规模小、未走出亏损周期等现实压力的考验,股东方寻求“外援”进行战略性投资,突破经营发展,主动与被动兼具;吉利控股继2018年拿下保险中介牌照,到如今拿下财险公司牌照,保险领域布局更显深入,意在实现嵌入式保险服务。

业内人士分析,围绕“车”核心,双方或在相关产品设计与定价、渠道、服务体系方面探索创新,以数据、科技赋能推动新一轮发展。

定位战略性投资,合众财险引吉利控股为“外援”

本次股权转让,合众财险现有股东合众人寿保险股份有限公司(以下简称“合众人寿”)持股比例从早前的99.5%下降到66.17%,仍旧保持第一大股东的位置;吉利控股持股33.33%,空降成为第二大股东;中发实业(集团)有限公司放弃优先购买权,持股比例为0.5%不变。

从股比来看,吉利控股拿到的股权已是《保险公司股权管理办法》规定的保险公司单一股东持股比例上限。

“吉利控股入股合众财险是一项战略性投资,双方将充分利用各自现有的技术优势和市场资源,在业务发展的同时为客户提供更优质的服务”,合众财险相关人士在接受蓝鲸保险采访时表示。

在业内人士看来,对于合众财险这样一家新小保险公司而言,搭上吉利控股,无疑是找到了好靠山。

2013年末,合众人寿及其股东中发实业获批筹建合众财险,继健康产业公司、科技服务公司、保险资管公司后,又拿下财险牌照,集团化布局再下一城,2015年,合众财险正式展业。

成立伊始,合众财险对外传递的信息是,不会一味走传统保险公司的发展模式,而是要探索一条差异化的发展道路,做好精细化管理,对组织形态进行改革,致力于做技术驱动下的“互联网保险践行者”,深入研究消费习惯,瞄准用户痛点,进行产品和服务的创新。

车险,成为合众财险切入市场的突破口,譬如,该公司聚焦细分领域推出女性专属车险,也在互联网化道路上推出“一键投保”车险产品。

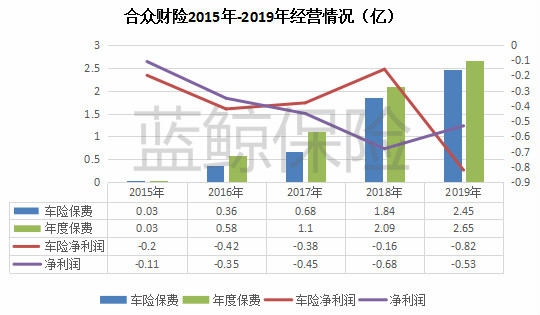

但新兴中小财险公司依靠车险这项传统业务,走出一条创新发展的道路,并非易事。从业务结构来看,2016年、2017年,合众财险车险保费占总保费的比重都在6成以上,2018年、2019年车险业务占比分别为88.04%、92.45%,是实打实的营收主力,但却连连亏损。

此外,数据显示,合众财险成立至今仍处于亏损周期,2015年至2019年,年度亏损额均在1亿元以下,2020年前三季度,该公司保费收入3.24亿元,同比提升,净亏损0.33亿元。

除了固有的盈利周期限制,合众财险保费规模位列财险公司中下游,保费少、利润薄,在马太效应明显的财险市场,生存经营压力不小。要想突破经营发展、扭亏为盈,合众财险股东方选择寻找“外援”是方法之一,也是无奈之举。

五道口金融学院中国保险与养老金研究中心研究员朱俊生曾对蓝鲸保险分析指出,保险公司出于战略发展的需要,往往愿意引入能够实现业务互补的新股东,在保险主业相关的上下游产业进行布局,为后续业务发展提供支撑。

“从行业情况可以看到,无论是寿险公司还是财险公司,没有特殊的发展路径、特别的切入点,企业经营很难做得好”,上海对外经贸大学保险系主任郭振华说道,“除非拥有强大的股东支持,加之业务特殊性,或者与外资企业一样,有成熟的商业模式,股东坚持正确的道路”。在其看来,吉利控股入股合众财险,给未来发展提供了想象空间。

各有盘算,吉利控股产品端、销售端、服务端通吃

事实上,在对合众财险出手之前,吉利控股已拿下一张保险代理牌照。

2018年2月,原保监会批复同意易保保险代理有限公司(以下简称“易保保险”)经营相关保险代理业务,注册资本5000万,属于吉利控股全资公司,定位打造提供车险、健康险等的在线保险平台。同时,为吉利下属六大品牌的车主搭建以“车友保”车联网车载平台的车主服务体系,提供保单查询、报案、产品购买等服务。

事实上,汽车企业成立保险中介公司并不少见,通过代理保险业务的专业经营,还可促进车险中介服务规范化、专业化、规模化发展,防范经营风险,车企背景的保险公司也非罕见,“广汽系”的众诚保险、“一汽系”的鑫安汽车保险均在车险领域深耕。

一位保险业内人士向蓝鲸保险介绍,对于汽车企业而言,介入车险业务,不仅可以拓展自身产业链,还可完善服务体系、增加用户黏性,扩展汽车金融服务渠道,通过保险产品赋能销售端,且汽车企业对于汽车的性能、技术有深入了解,结合开发相关保险产品,在控费、防范风险方面,有独到优势。

“对于汽车企业而言,拿保险中介牌照或是财险公司牌照,固有业务来源,在协作空间上,一方面,双方可通过汽车销售网络,考虑如何运作,将车险业务做大做强;另一方面,无人驾驶汽车是未来发展方向之一,研发无人驾驶汽车保险也是可探讨、可创新空间”,郭振华分析称。

一位车险科技公司人士则直言,“吉利控股入股合众财险意图很明显,与特斯拉相似,为了智能化时代的用户服务做准备,保险产品与服务打包,提供更可靠、更有竞争力的系列服务,汽车厂家还可越过4S店等经销商直接服务于用户,没有中间商赚差价”。

该位人士指出,在数据分享程度上,双方合作形式类似甲方与乙方的关系,基于甲方吉利汽车的需求,由乙方合众财险定制化提供保险产品,核心数据与用户相关信息集中在吉利控股一方,销售依托自身渠道实现,合众财险负责售后及理赔,“类似与支付宝对接的百万医疗险”。这也许是未来趋势,有场景、有入口、有需求的大型企业,都可以邀请保险公司提供定制产品,嵌入式服务,成为产业链上的一环,而通过入股保险公司的形式,可以实现深入绑定。

与之相似的是,滴滴入局现代财险,也意图在汽车相关的产品设计与定价、渠道、服务体系方面深入探索创新,以数据、科技赋能推动新一轮发展。

业内的更高的期待是,伴随汽车企业向财险行业伸出触角,能否给中小公司注入新的发展动能,搭建不一样的生态体系,在细分市场建立专业能力和业务壁垒,实现困境突围。(蓝鲸保险 李丹萍 lidanping@lanjinger.com)