66,009

66,009

在中概股私有化浪潮依旧高涨的环境下,赴美上市三年多的“奢侈品电商第一股”寺库也加入到私有化之列。

日前,寺库宣布公司董事会已收到寺库创始人、董事长兼CEO李日学发出的不具约束力的初步建议书,提议以每股美国存托股(ADS)3.27美元的价格收购公司所有流通A类普通股,该价格较其前一个交易日的收盘价约溢价35.68%。

本次交易完成之后,寺库将从纳斯达克退市,成为一家私人持股公司。至于公司为何选择私有化,以及私有化之后的去向,寺库方面未予披露。

“2020年至今,中概股便再次掀起一股私有化浪潮,这背后可能有多重考量。”一位不愿具名的券商分析师对记者表示,自去年瑞幸咖啡自曝财务造假以来,中概股便陷入愈演愈烈的信任危机中,加上受中美贸易摩擦影响,本就不容易被美国资本市场认可的中概股的估值进一步走低。此外,盈利难也是中概股私有化的另一个主要原因。

寺库赴美上市三年多启动私有化进程,收购溢价35.68%

据悉,寺库成立于2008年,是国内较早从二手奢侈品切入到奢侈品电商的玩家。官网信息显示,寺库在线上已拥有中国25.3%及亚洲地区15.4%的高端市场份额(数据来源:Frost & Sullivan),并在北京、上海、成都、青岛、天津、厦门、香港、马来西亚等中心地段开设实体体验店。

成立之初,寺库主营奢侈品网上销售及实体体验会所、奢侈品鉴定、养护服务等服务,但在品牌授权难及假货频发等问题的阴影下,奢侈品电商行业在2011至2014年间迎来一波倒闭潮,剩余玩家纷纷谋求转型。此后,寺库有意淡化“奢侈品电商”概念,开始将业务触角伸向其他领域。

据寺库官网介绍,目前该集团旗下设有寺库商业、寺库金融、寺库智能和寺库社群四大核心板块,并已建成国内专业、权威的奢侈品鉴定团队,奢侈品养护工厂,也作为中国检验认证集团的战略合作单位和技术方。

2017年9月22日,寺库在美国纳斯达克上市,成为中国奢侈品电商第一股。上市之初,寺库共发行850万美国存托股(ADS),发行价为每股13美元,公开募股融资总额约为1.1亿美元。直到其近期启动私有化进程,寺库在美国资本市场只呆了不到三年半的时间。

2021年1月11日,寺库宣布公司董事会已收到寺库创始人、董事长兼CEO李日学于2021年1月10日发出的不具约束力的初步建议书,提议以每股美国存托股(ADS)3.27美元(相当于每股A类股6.54美元)的现金收购公司全部已发行、李日学及其附属尚未拥有的A类普通股。

在宣布私有化的前一个交易日,寺库报收2.41美元/股。按照每股美国存托凭证3.27美元的私有化价格计算,寺库本次提出的私有化价格较其最近一个交易日的收盘价约溢价35.68%,与13美元的发行价相比则缩水74.85%。受此消息影响,寺库股价在1月11日大涨22.82%,报收2.96美元/股,创近一月以来新高。

寺库表示,若这笔交易完成,其将成为一家私人持股公司,公司的每股美国存托股(ADS)将从纳斯达克全球市场退市。不过,寺库方面并未透露其为何选择私有化,以及私有化之后公司的具体去向。

针对本次私有化,寺库称公司董事会已成立一个由独立董事组成的特别委员会,以评估和审议私有化提议交易。不过,寺库也强调,公司董事会尚未就公司对拟议交易的回应做出任何决定,因此不能保证买家将来会提出任何最终报价,不能保证会达成任何协议,也不能保证这笔或任何其他交易会得到批准或完成。换言之,寺库的私有化进程尚处于初级阶段,仍存在一定变数。

营收与利润双双下滑,市值蒸发超八成

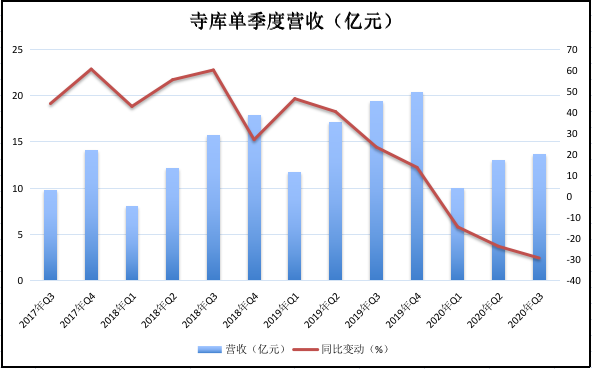

从寺库提出私有化的背景来看,根据其最新公布的2020年第三季度财务报告,其当期营收13.74亿元,同比下滑29.3%;净收入为2080万元,同比下滑66.5%;非通用会计准则下的净利润为2320万元,同比下滑64.1%。

尽管营收和净利润均同比下滑,但寺库的GMV和订单数表现尚可;同期寺库的GMV同比增长12.5%至41.2亿元,总订单数量同比增长7.1%至110.9万。

2020年第三季度,寺库活跃用户数量为51.87万,同比增长7.5%。不过,2020年Q1-Q3,寺库活跃用户增速分别为11.5%、9.2%、7.5%,表明寺库的用户活跃度也逐季放缓。

记者梳理寺库上市以来的各季度财报发现,其自2019年Q1开始,单季的营收同比增速便呈单边下行态势,从46.47%持续下滑至-29.26%。其中,2020年Q1-Q3,寺库单季营收增速均为负值,意味着2020年前三季度单季营收较2019年同期均有缩减。

在归母净利润层面,寺库也在多个季度出现明显下滑,这项指标的最大跌幅出现在2020年Q1,同比下滑398%。显然,寺库给投资者交出的成绩单差强人意。

另从股价表现来看,寺库也未能让投资者满意。早在上市首日,寺库便遭遇破发,开盘价为12.1美元,低于13美元的发行价;且当日收盘股价大跌23.08%,报收10美元/股。直到2018年底,寺库在二级市场走出了持续震荡的行情。

进入2019年后,寺库股价开始走下坡路,截至其宣布私有化的前一个交易日,寺库报收2.41美元/股,与上市首日的开盘价相比累计下跌80.1%,相应的市值也蒸发超八成。

“寺库拟私有化其中原因之一在于业绩不乐观,市值严重缩水。从上市以来,寺库净利润下滑、市值缩水,未被资本市场认可,使得寺库走上私有化之路并不让人意外。”网经社电子商务中心网络零售部主任、高级分析师莫岱青表示,同时,寺库活跃用户持续放缓,2020年更是跌入“低谷”,寺库增速放缓明显,“公域流量”获客能力陷入瓶颈,而“私域流量”也变现难。

联手趣店突围成效不佳,后者浮亏过半

值得注意的是,在寺库业绩低迷之时,同在美股上市的趣店集团伸出了援助之手。趣店欲通过入股寺库加快其上线不久的跨境奢侈品电商“万里目”的发展,并让寺库有更多喘息的空间。

2020年6月3日,趣店宣布将以至多1亿美金的价格认购寺库至多1020.4万股新发A类普通股,同时双方宣布在全球奢侈品电商领域开展全面战略合作,将结合各自的优势资源、行业积累、市场地位,促进双方在供应链管理、获客和留存、质量检测、售后服务和金融服务等方面展开合作。

据双方介绍,本轮交易完成后,趣店将持有寺库约28.9%的股份,成为后者第一大股东。由此计算,趣店当初买入寺库的价格相当于每股9.8美元。

同年6月18日,趣店、寺库提交的文件显示,二者已于6月17日完成交割,趣店通过旗下Qu Plus Plus、Qufenqi合计持有寺库35.49%的股权。其中,Qu Plus Plus花费约1523.27万美元,Qufenqi花费约8476.73万美元,合计1亿美元。

公开资料显示,趣店集团创立于2014年3月,是一家金融技术服务公司,先后入局现金贷、汽车新零售、跨境奢侈品电商等多个业务领域。趣店于2017年10月在美国纽约证券交易所挂牌上市,股价最高触及35.4美元/股,市值一度超百亿美元;截至1月15日收盘,趣店报收1.81美元/股,市值约4.59亿美元。

在外界看来,双方的此番合作颇有“抱团取暖”之意,可惜并未达到预期的效果。如今距离趣店入股寺库过去半年有余,寺库便宣布拟以每股3.27美元进行私有化。这意味着,当初以每股9.8美元买入并成为寺库大股东的趣店,在此期间浮亏约66.6%。

对此,莫岱青表示,面对净利润下滑及巨头冲击,寺库与趣店这两家市值低迷的“难兄难弟”合作,寄希望于“抱团取暖”。但从目前的情况来看,趣店投资寺库这段时间以来出现浮亏。“这两家一家主要做金融,一家做奢侈品电商,同时趣店也发展自己的奢侈品电商业务,与寺库业务有所重合,因此两家在抱团后并没有形成理想的效果。”