91,165

91,165

投稿来源:投资者网

如今,用户数据对于企业的重要性不言而言,更了解购买者的消费行为、消费习惯等内容,无疑会为增强客户黏性打下坚实基础,而孩子王也提出和采用了深度挖掘“单客产值”的模式,截至 2020 年 6 月末,公司累计黑金会员规模超过70万人,单客年产值达到普通会员的7倍以上。 但是隐私的保护界限却在其中被模糊,甚至有可能让位于对商业利润的追逐。1月22日,工信部通报今年首批157款侵害用户权益行为的APP。其中,孩子王APP也因超范围收集个人信息被勒令整改。

而在之前的1月14日,网经社公布的《2020年全国零售电商消费评级榜》的榜单中,孩子王APP被打上“谨慎下单”的提醒。这也在一定程度上反映了在拥抱线上电商的过程中,孩子王也是一步步如履薄冰。

2021年1月22日,孩子王儿童用品股份有限公司(以下简称“孩子王”)再次更新了招股说明书,这表明孩子王2019年新三板摘牌后,在A股IPO之路上又向前迈进了一步。2019年随着高瓴资本等进入,股权结构的变更显示出孩子王市场扩张的更大野心,但在母婴市场驰骋的同时,孩子王的脚步也在被利润增速放缓、成本负债增加和在线电商竞争破局难所累。

毛利率及多元化之忧

成立于2009年的孩子王,至今已经成立十二年,在创办人汪建国的带领下已经成为母婴行业巨头。根据招股书显示,2017年、2018年、2019年以及2020年1-6月,孩子王的主营业务中,母婴商品占营收比重分别为94.58%、92.23%、89.91%和90.56%,而奶粉产品占母婴商品销售收入的比例分别为43.34%、50.32%、53.99%和58.25%,总体上占比呈现上升的趋势,这与招股书所提出的“不存在进一步向奶粉集中的趋势”似乎相悖。

孩子王在对《投资者网》的回复中也提到,这主要是因为奶粉类商品因消费频率高且具有刚性需求特点,是一般母婴零售企业的重点品类。未来将在巩固奶粉类商品销售的基础上,提升其他高毛利率商品的销售占比,不存在进一步向奶粉集中的趋势。

但是根据孩子王的计划,未来3年利用此次募集的资金新建门店300家。对于加速扩张中的门店,标准化程度较高的商品,尤其奶粉是实现引流作用的关键所在,那么由此可以预见,奶粉的销售占比有进一步扩大的趋势。

与此同时,2017年、2018年、2019年以及2020年1-6月,奶粉的毛利率仅为20.2%、20.27%、20.59%和18.38%,近两年明显低于同行爱婴室的19.12%、20.36%、23.66%和23.76%。值得注意的是,孩子王一直都没有自身的奶粉品牌,其所售奶粉都来自向供应商采购,且多为国外进口价格较高的品牌奶粉,在国外疫情尚未有效控制的当下,如何进一步布局奶粉销售也是孩子王不得不面对的难题。

根据公司的招股书显示,孩子王的销售模式主要采取自营为主、联营为辅的方式,其中自营商品销售总体上以经销为主,收入占比分别为72.44%、67.60%、61.97%和60.89%,而代销收入占比分别为27.56%、32.4%、38.03%和39.11%。从收入结构来看,代销收入比例呈上升趋势,在未来的发展中,扩大代销模式的合作方式,能够成为提高母婴商品利润增长的重要方式。

但是代销模式多为新兴品牌,知名度较低,并且质量也存在一定的隐患,由此而带来的风险成本也会进一步增加,孩子王在对《投资者网》的回复中提到,孩子王通过制定《商品准入经营资质管理规范》、《配送中心商品入库验收标准》等一系列的内部规章制度以及控制手段,严格把控采购、运输、仓储及销售等环节的质控情况。

母婴商品的主要消费群体是0-14岁的婴童和孕妇,但我国新生儿出生率从2017年开始连续下滑,到2019年降至10.48‰,人口红利逐渐减退。在母婴市场增长乏力的背景下,孩子王也在不断试图扩大经营业务的种类,据天眼查显示,孩子王在2020年4月9日经营范围变更(含业务范围变更)中增加了理发服务、美容服务、家政服务和养生保健服务(非医疗)。

面对母婴行业的众多竞争者,需要从增量经济进一步转向存量经济,提高消费者的黏性。孩子王在除母婴商品销售之外的母婴服务、供应商服务、广告业务的毛利率,分别为94.32%、97.33%和41%,均高于公司综合毛利率,但2019年前述三大业务营业收入分别为2.64亿元、4.21亿元和5590.40万元,占营收比重分别仅为3.23%、5.17%和0.69%。如何进一步推动多元业务的丰富,避免独木难支带来的经营风险和增长疲乏,是未来孩子王需要进一步关注的问题。

负债居高与扩张成本攀升

招股书显示,截至2020年6月末,孩子王线下门店数量已经达到363家,较2019年的352家增加了11家,增长3.13%。而根据微信公众号“孩子王微报”显示,截至2020年底,孩子王全国已拥有440家大型数字化实体门店,较2019年的352家增加了88家,达到了25%的增长速度,虽然低于2019年36.43%的门店增速,但是在疫情背景下,这样的发展速度依然亮眼。而此次募集资金也是为了在江苏、安徽、四川、广东、重庆等22个省(市)新建门店300家。

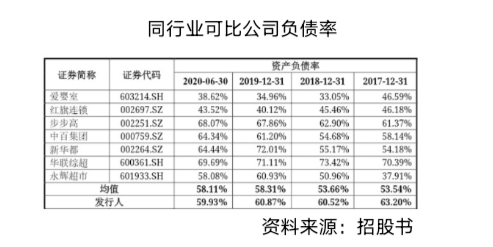

但与此同时,2017 年-2019年和2020年6月末,公司资产负债率分别为63.20%、60.52%、60.87%和59.93%,高于行业均值的53.54%、53.66%、58.31%和58.11%。与同业公司爱婴室的46.59%、33.05%、34.96%和38.62%相比,孩子王的负债水平更是处在较高位置。

孩子王采取“大店模式”,平均单店面积约2700平方米(最大单店面积超过7000平方米),且集中在大型综合购物中心内。而新店发展成熟的周期一般为1-1.5年,同时孩子王在招股书中也提到,将大幅增加在广东、上海、河南等经济发达地区或人口大省的门店数量,势必会进一步加剧门店服务、运营和人工成本。

在线上购物日益成为趋势的当下,大店经营的发展模式是否依然适用,并且新店需要时间发展才能实现收支平衡从而进一步实现盈利,加之疫情反复对线下消费的影响,由此带来的经营成本无疑是一笔巨大的负担。

除此之外,门店数量的增加,对于普通店员以及经营管理人才、专业育婴人才等高端人才的需求也会更加迫切,无疑也需要支出更大的人力成本。在招股书中显示,2017年-2019年期末人员数量为8440人、9822人和11357人,增幅分别为16.37%和15.63%。而受到疫情的影响,截至2020年6月末期末人员数量为10452人,相较于2019年减少了7.18%。

孩子王给《投资者网》的回复中,对于公司负债问题解释称,随着后续募集资金到位,将有助于公司降低外部融资财务费用,降低资产负债率。

电商厮杀能否突出重围

根据艾瑞咨询发布的《2020年中国互联网母婴新生代研究报告》显示,母婴市场规模稳步增长,消费市场规模预计2020年将达到3.2万亿。疫情期间,线上母婴服务不断深化,用户黏性提升明显,日平均使用时间为48分钟。母婴用户App使用更加高频,日平均使用频次在4.6次。

而母婴电商行业目前主要有三类,有如淘宝、天猫等包含母婴板块的综合型电商;也有如贝贝网、孩子王等专门销售母婴产品的垂直型母婴电商平台;以及如宝宝树、母婴说等以社区为核心的社区型垂直母婴电商。

从微热点的数据来看,在2020年2月-4月期间,母婴电商品牌热度榜前十名,多为京东母婴、淘宝母婴、天猫母婴等综合电商母婴板块,且热度远远高于孩子王这一类的垂直母婴电商。虽然孩子王也已早早布局综合电商母婴板块,但是在天猫平台上的孩子王官方旗舰店,粉丝只有31.1万,最高月销量的商品仅1071件,而京东平台上的孩子王官方旗舰店仅有658人关注。相较于电商头部母婴店铺动辄百万粉丝、十万销量而言,还有巨大的差距。

根据易观千帆发布的《中国互联网母婴市场年度综合分析2020》显示,截至2019年底,母婴亲子领域活跃用户达8544.5万人,其中母婴综合社区的渗透率达到44.2%,而母婴电商仅占比11.7%。面对综合电商和社区型垂直母婴电商双重夹击,孩子王的电商业务发展困难重重。

孩子王也曾经推出过主打社交电商的“妈妈赚”,打出“自购省钱,分享赚钱”的口号,划分粉丝、店主和服务经理三个层级,通过佣金提成的形式进行商品分销。但是在2020年3月15日宣布由于分享业务整合,妈妈赚APP和小程序停止运营。这也成为孩子王征战电商路上的一次折戟。

孩子王在电商之路上需要冲破的关卡,还有同类平台的激烈竞争。根据网经社电子商务研究中心发布的《2020年12月母婴电商APP用户活跃TOP4榜》显示,孩子王排名第三,月活跃人数为63.83万,远低于榜单前两名的贝贝和蜜芽,它们分别为352.79万、150.22万。

激烈的竞争带来的价格战使得产品质量问题难以把控。在苹果和安卓的应用市场中,围绕着孩子王APP的负面评价多为物流问题、价格问题、商品质量等。当下,为了能在市场上分得一杯羹,压低产品成本、低价促销成为平台之间重要的竞争手段,而由此导致的商品和服务质量等问题则会极大反噬企业本身的品牌价值。

根据企查查大数据研究院推出的《2020中国电商行业大数据报告》,目前我国在业/存续的电商市场主体共265.1万家,母婴电商以11.78万家位列第一,面对愈发激烈的母婴电商竞争,如何发挥自身优势开拓电商市场,结合传统零售的线下优势,迅速摸索线上电商打法,是成立十二年的孩子王能否华丽转身的重要一步。