87,178

87,178

投稿来源:英才杂志

过去一年,光伏行业迎来硅片、电池和组件的大规模扩产潮。在硅片领域,隆基股份(601012.SH)、中环股份(002129.SZ)、晶科能源、晶澳科技、上机数控、京运通、通威股份等龙头相继启动扩产计划。

作为硅片上游的设备龙头,晶盛机电(300316.SZ)占到晶体生长炉市场的50%左右,营收深度依赖下游,主要客户之一就是硅片双巨头之一的中环股份。据2019年年报显示,公司第一大客户中环股份占到了营收的55.83%,前五大客户占营收的85.37%。

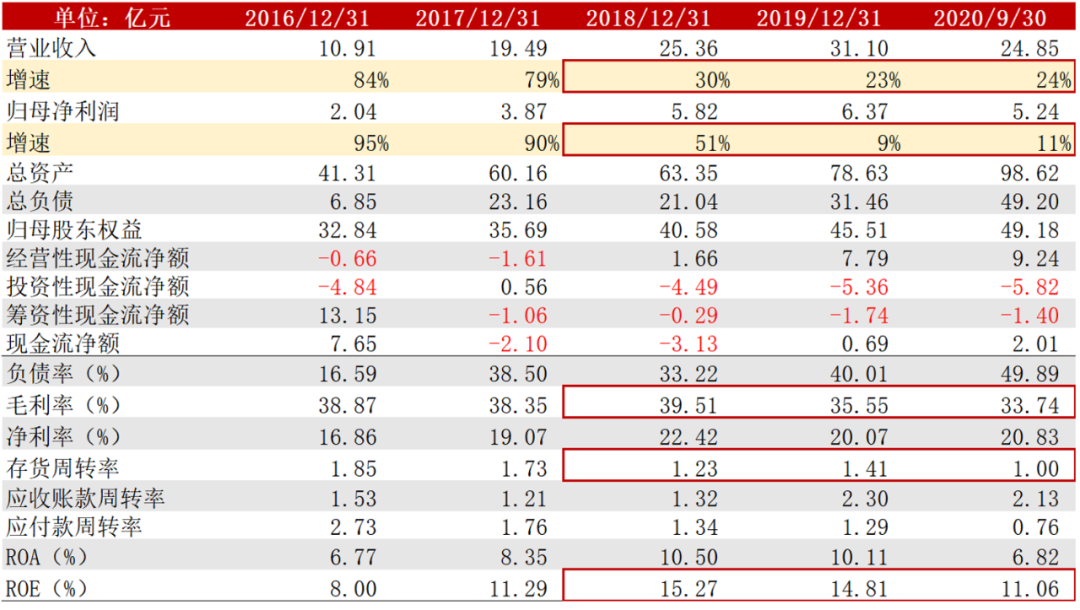

下游客户扩产带来巨量设备需求,加上从2020年下半年起,整个光伏行业对210的大硅片已逐步达成共识,由此带来的设备更新换代需求也蕴含着订单增长机会,晶盛机电营收、净利润增速放缓的趋势得以扭转。

不过,光伏行业的周期性、光伏硅片设备较低的技术迭代速度预示着上述高增长不会长久;与此同时晶盛机电近年新切入的半导体硅片设备和蓝宝石材料领域虽然带来了新的业绩增量,但也存在一些烦恼。

光伏设备单晶炉龙头的隐忧

光伏硅片设备技术变革空间小,长期增长逻辑弱,利润受制于下游厂商。

我国早期发展光伏产业的过程中,受“原料在外、设备在外、市场在外”所累,在2012年欧美国家出台光伏“双反”政策时,盲目扩张的中国光伏企业受到重挫,短短两三年350家光伏公司倒闭,美股光伏上市公司累积了近1500亿的负债。

但是,随着中国逐渐掌握工业硅的提纯技术,并且在多晶硅、单晶硅方面取得突破,我国光伏系统价格和组件价格十年来降低90%,形成全球领先之势。这背后,硅片制造设备的发展功不可没。

在硅片制造环节,核心设备是单晶炉,价值量占比60%左右,其次是切片机,占比约13%,此外还有截断机、切方机等设备。

目前晶盛机电、连城数控是单晶炉双寡头,此外还有京运通(601908.SH)、天龙光电、精功科技等。连城数控是隆基股份的关联公司,在单晶炉业务上和隆基股份深度合作,2019年来自隆基股份的收入约占其总营收的67%。而在除了隆基以外的单晶炉市场,晶盛机电占据了90%的份额,总体市占率约50-60%。

单晶炉是光伏硅片的核心设备,晶盛机电又是单晶炉领域的龙头,因此其盈利能力与光伏行业周期深度绑定。

2018年“531光伏新政”减少补贴,随着硅片价格的下降,下游客户下压采购价格,晶盛机电营收、净利润、毛利率等数据随之下降。

2020年单晶硅片市场需求大幅增长,国内硅片厂商加大投资扩产,光伏设备订单量也持续增长,2020年前三季度晶盛机电新取得光伏设备订单超过45亿元,较去年同期增长130%,业绩增速也随之回暖。

从上图可以看到,2020年三季度,晶盛机电营收、归母净利润增速分别为24%、11%,据其业绩预告,2020年全年预计实现归母净利润7.97亿元-9.56亿元,比上年同期增长25%–50%。

除了下游客户扩产带来的订单,晶盛机电成长逻辑还有部分来自于硅片大尺寸工艺普及带来的设备换代机会。

从2019年中环股份推出210系列光伏大硅片开始,全球光伏进入大硅片时代。根据券商预测,未来3-5年存量市场有1万多台单晶长晶炉需要淘汰,考虑“3060”碳中和目标,预计未来硅片产能可以达到400GW,对设备企业而言,未来2年可以看到200GW订单容量,对应250亿元左右的订单规模。

在上述乐观预期的基础上,以50%的市占率来看,晶盛机电光伏设备业务在2023年预计获得约125亿元的收入,按照20%的净利率测算,净利润约为25亿元,年复合增长率区间在38%-46%。

不过,在光伏设备这条产业链上,硅片设备的长期增长逻辑是偏弱的。相比电池片、光伏组件,大尺寸硅片的生长、切割等工艺难度较大,这在一定程度上限制了硅片尺寸的迭代频率,这也意味着来自硅片设备技术变革空间较小,更新的需求是短期且非持续的。

而且,下游硅片领域呈现高度集中态势,据中国光伏行业协会统计,2020年排名前五企业产量占国内硅片总产量的88.1%,来自下游的议价压制也将始终存在。

拓展边界,竞争能力如何?

半导体硅片、蓝宝石材料相关技术领先、具备发展空间,但大客户依赖问题仍存在。

光伏之外,晶盛机电于2017年11月与中环股份、中环香港、无锡市人民政府下属无锡发展共同投资组建中环领先半导体材料有限公司,公司持有中环领先10%的股份,一只脚踏入半导体行业。

半导体硅片与光伏硅片行业竞争格局大不一样,半导体硅片仍是海外龙头占主导地位。据SEMI数据,2019年日本信越化学、日本SUMCO、德国Siltronic、中国台湾环球晶圆、韩国SKSiltron全球五大半导体硅片制造企业在全球的市场份额超过了90%,中国大陆企业全球市占率不到3%。

这背后和曾经光伏硅片一样,仍是技术的差距。光伏级单晶硅的纯度要求一般为“6个9”(即99.9999%),而半导体级单晶硅对纯度要求通常在“11个9”以上,对提纯和冶炼环节提出了更高的技术要求。

目前晶盛机电已实现集成电路8-12英寸半导体长晶炉的量产突破,并以此为基础,成功开发了6-12英寸晶体滚圆机、截断机、双面研磨机及6-12英寸的全自动硅片抛光机、8英寸硅单晶外延设备,完成硅单晶长晶、切片、抛光、外延四大核心环节设备布局。另外,开发出第三代半导体SiC单晶炉、外延设备,其中SiC单晶炉已经交付客户使用,外延设备完成技术验证,产业化前景较好。

技术水平方面,国内市场中,具备单晶硅生长炉量产能力的公司还包括京运通、天龙光电和北方华创。晶盛机电的主打产品可以实现300kg以上的投料量,并且能够拉制12-18英寸的超大尺寸单晶硅棒,领先于国内企业,与国际龙头技术接近,具备国产替代潜力。

目前中环股份是晶盛机电半导体硅片的主要客户,随着中环股份定增项目(月产75万片的8英寸硅片、月产15万片的12英寸硅片,建设周期3年)持续推进,晶盛机电的相关订单仍有增长空间。据晶盛机电2020年三季报,公司未完成半导体设备合同为4.1亿元。

晶盛机电另一大核心技术是蓝宝石,公司分别于2017、2018年研发成功的300kg、450kg蓝宝石晶体生长技术,属于国际领先水平。

但是2020上半年该业务实现收入6700万元,成本6360万元,整体进展不及公司自己预期。下半年其与蓝思科技(300433.SZ)成立合资公司,双方在宁夏共同成立合资公司建设蓝宝石材料制造基地,用于消费电子领域。

在半导体硅片设备和蓝宝石材料业务上,晶盛机电仍存在依赖大客户的问题,因此反映在报表上就是虽然2020年前三季度营收、净利润增速回升,但毛利率却下降。如果不改变在产业链中的地位,晶盛机电毛利率下滑趋势或将持续。