138,717

138,7172020年初新冠疫情爆发以来,一次性手套的需求显著增加,并已超出全球所能供应量。经历了一轮疫情,全球的一次性手套也重新洗了一次牌,一次性手套市场产能逐渐向中国转移。

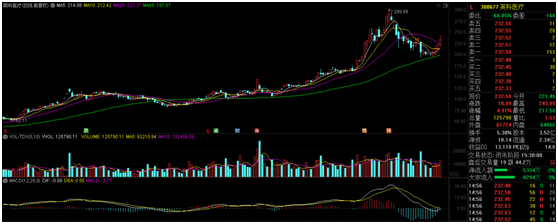

得益于这样的背景,主营医用手套的上市公司英科医疗(300677.SZ)股价从2020年初的11元,一路狂飙至近300元。在尝到甜头后,英科医疗一次性手套扩产建设开启“加速度”。

3月1日晚间,英科医疗发布公告,公司全资子公司安徽英科医疗拟50亿元投资英科医疗产业园年产520亿只(5200万箱)高端医用手套项目。

二级市场方面,3月2日开盘,英科医疗受利好影响开盘快速大涨,盘中一度涨幅接近10%。近期也走出了一波小行情,连续5连阳,区间涨幅接近20%。

1年7度“赌博式”式扩张,竣工大多为2023年

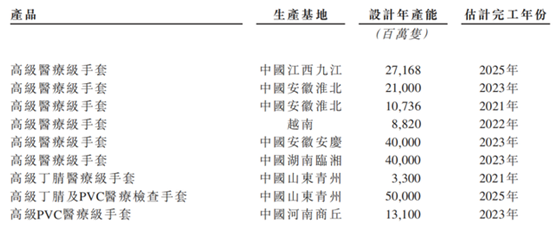

公告显示,英科医疗此次扩产的项目建设地点位于淮北市濉溪县濉溪芜湖现代产业园区,计划开工时间2021年,计划竣工时间2023年。资金按照项目进展需求分期投入,该项目建设资金及流动资金全部为公司自有资金和自筹资金。

Frost&Sullivan预测全球一次性手套市场将由2019年的87亿美元增长至2025年的249亿美元,复合年增长率为19.1%。

医用手套市场需求倍增,也拉开了英科医疗疫情后扩张的大幕。

实际上,疫情以来,英科医疗频频发出增资扩产的消息。据蓝鲸财经统计,从2020年3月开始,英科医疗至少发布了7个扩产项目。

今年的动作就有,2月5日,公司公告称全资子公司江西英科拟与彭泽县人民政府签订《投资协议书》,投资建设年产457.5亿只(4575万箱)高端医用手套项目,项目总投资50亿元。

2月27日,青州英科医疗产业园项目正式动工,计划投资50亿元建设年产500亿只(5000万箱)高端医用手套项目。此次安徽英科拟再斥资50亿元继续加码公司一次性手套产能。

再之前,英科医疗曾先后宣布在夏邑、临湘、怀宁、彭泽等地投资高端医用手套项目,单个项目总投资额都接近50亿左右。如果按照公告的计划,英科医疗的医用手套年化产能将达2500亿只以上。

持续的扩产需要巨量资金支持,2020年12月,英科医疗完成按发行价每股28.71元非公开发售1741万股A股,共筹集5亿元。

此外,英科医疗还开启了赴港IPO之路,招股书显示,英科医疗这次发行募资主要用于九江、安庆以及东南亚国家的生产基地建设等,不过具体募集金额未披露。

从最新港股招股书透露的信息来看,这些项目预计完工年份大多数都集中在2023年以后,而2月以后公告的扩产新项目完工日子肯定还要长,疫情后如何消化这些产能一直以来备受市场质疑。

股价涨幅A股第一业绩翻40倍,负债率或进一步高企

在2020年之前,英科医疗业绩表现并不出众,甚至净利润规模还在2019年出现了下滑的情况。2017年至2019年,其实现营收17.5亿元、18.93亿元、20.83亿元;实现净利润1.45亿元、1.79亿元、1.78亿元。

到了2020年,疫情带来的医用防护用品需求“风口”,英科医疗最新发布的业绩预告显示,公司预计2020年实现净利润68亿元–73亿元,比上年同期增长3713.45%-3993.85%。

资本市场表现来看,2020年英科医疗股价年涨幅达1428.06%,位居A股涨幅之首,备受市场追捧。“小小的手套”在今年1月22日总市值突破千亿大关。

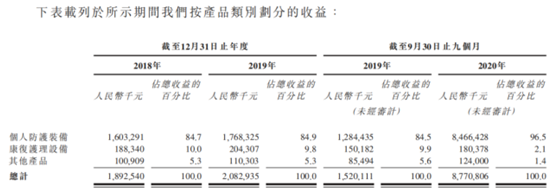

公开信息显示,英科医疗主营业务涵盖医疗防护、康复护理、保健医疗、检查耗材四大板块,其中,最主要产品包括一次性手套、轮椅、冷热敷、电极片等,其中PVC手套、丁腈手套等医疗防护类的占据其收入绝对大头。

2019年,个人防护类产品收入占英科医疗营收的比重达84.9%,而这一比例在2020年三季末提升至96.5%。

业绩的大涨与公司毛利率大幅提升也有关。英科医疗毛利率从2019年年末21.1%提升至2020年9月的66.7%,同期净利率从8.6%升至49.0%。

2017年-2019年,公司资产负债率分别为34.42%、47.49%、49.81%,呈上升趋势。英科医疗当时对此的解释为,由于公司持续扩大生产规模,加大了银行借款,并发行债券等。

进入2020年后,随着部分英科转债完成转股,公司的净资产规模上升,致使公司资产负债率出现明显下滑。截至2020年9月30日,英科医疗资产负债率降至29.99%。

但从眼下看生产规模“赌博式”的扩张,其资产负债率有继续高企的风险。

有资金技术壁垒,需求能否延续还需观察

从营收结构看,2020年中报显示,英科医疗上半年实现营业收入44.5亿元,其中医用防护类业务实现42.86亿元营收,占总营收的96.31%。英科医疗的业绩增长基本依赖于医用手套等防护用品的销售。

相较于口罩行业,乳胶手套行业准入门槛高了很多,且其对土地、能源等生产要素要求较高,这些因素使得缺乏资金及融资渠道的中小厂商扩产困难且时间周期较长。英科医疗年报曾披露到,研发一条新一代PVC双手模生产线投资约800万元,一条丁腈双手模生产线超过2000万元,无经验的厂商难以完成手套生产线的建设工作。

英科医疗此前的招股书显示,2016年公司PVC手套产能56.02亿只,丁腈手套产能20.90亿只,合计仅76.92亿只。

眼下,加上在建产能和拟扩建产能,英科医疗所有生产线投产后手套总产能将跃升至近2500亿只,将是16年的产能的30多倍。

更重要的是,英科医疗的扩产计划项目大部分都是在2023年-2025年才能完工。一旦疫情结束,市场需求必然迅速萎缩,或许各种问题将很快暴露。(蓝鲸资本 金磊 jinlei@lanjinger.com)