62,559

62,5593月18日,银保监会消费者权益保护局发布通报称,四川新网银行股份有限公司(下称“新网银行”)在与一家互联网汽车消费分期服务平台合作业务中,存在侵害消费者合法权益的情况。

银保监会表示,自2019年第四季度以来,监管系统接收到消费者对新网银行的投诉举报显著上升,车贷方面的投诉举报数量位列银行业金融机构第二位,反映问题主要集中在银行违规放款、对车贷金额存在异议、贷款息费过高、暴力催收等方面。其中,对新网银行与上述互联网平台合作业务的投诉举报尤为突出。

经银保监会调查发现,新网银行与该互联网平台合作业务存在以下侵害消费者合法权益的行为:

一是新网银行贷前调查不尽职。新网银行存在对部分借款人贷款申请资料真实性核查不到位的问题,违反相关监管规定。

二是新网银行催收管理不到位。新网银行存在短信催收缺乏相应的管理制度、电话催收操作规程不完备等问题。

三是新网银行与该互联网平台合作业务推高了消费者融资成本。在监管接收的消费投诉和举报事项中,消费者被该互联网平台收取的平台费或服务费与汽车融资金额之比集中在14%至28%之间,有的费率达到30%以上;新网银行向消费者发放贷款的年利率区间为7.7%-8.9%,均值为8.49%。消费者承担的费率、利率等融资综合成本大幅高于汽车消费贷款正常息费水平。

公开投诉信息显示,新网银行合作的车贷平台涉及优信二手车、利通车贷、美利车金融等。

2019年末,美利车金融创始人刘雁南因“1105”特大涉黑网络套路贷案被调查,其创办的有用分期涉黑被查封,专案抓获人数超1600人。也正是从2019年四季度开始,新网银行因美利车金融被大量投诉,投诉原因主要涉及暴力催收、利率畸高等。

据美利车金融招股书,截至2019年6月30日,其资金合作方新网银行在内的7家金融机构,促成的融资交易总额为91亿元,其中99.9%由上述金融机构提供资金,其余由美利车金融自有资金提供。在风险因素方面,美利车金融提及,目前依靠并可能持续依靠两家金融机构来为其提供绝大部分融资交易的资金,新网银行就是这两大“重要融资合作伙伴”之一。

新网银行是四川首家民营银行、全国第三家互联网银行,于2016年12月28日正式开业,注册资本30亿元,股东包括新希望集团有限公司、小米旗下四川银米科技有限责任公司、上市公司红旗连锁(SZ.002697)等,分别持股30%、29.5%、15%。

据新网银行官网介绍,其主营业务包括信用贷款“好人贷”、资金存管、企业网银等。新网银行曾是接入网贷平台资金存管最多的民营银行。

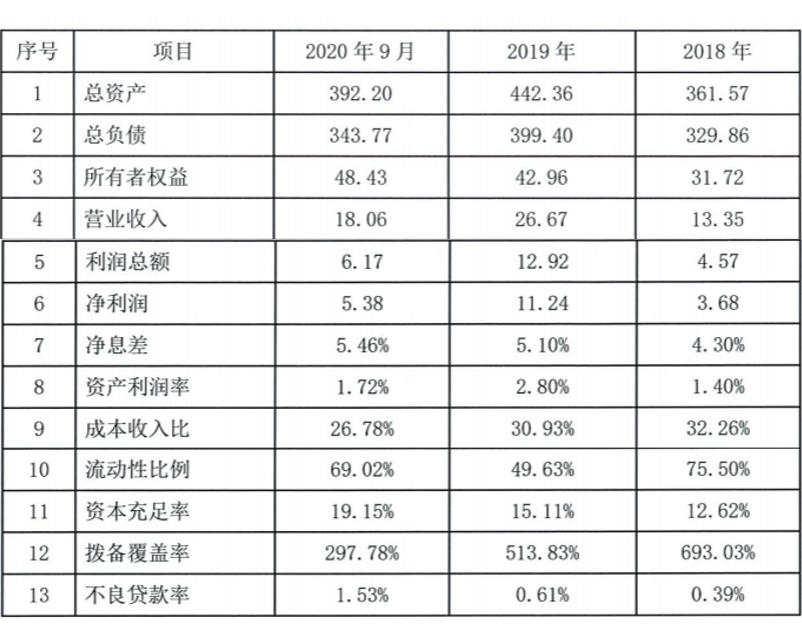

但在2020年网贷清退潮拉开序幕,新网银行业绩大幅下降,不良率攀升。据2021年新网银行发布的《2021年度同业存单发行计划》,2020年前9个月,新网银行录得营业收入18.06亿元,为2019年全年营收的三分之二,营收水平基本持平;净利润5.38亿元,尚不到2019年全年净利润的一半;资产利润率为1.72%,较2019年的2.8%下降38.57%,不良贷款率从2019年的0.61%上升至1.53%。

实际上,不仅是新网银行,其股东小米集团在互金领域曾尝到甜头后踩雷。

2017年初,雷军将互联网金融定位为小米五大核心战略之一。也是从2017年起,小米在VIP任务中向米粉推荐了大量P2P理财平台,随着2018年网贷暴雷潮开始,小米推荐的P2P平台也逐渐出现问题,因而被大量投诉。据彼时小米方面回应称,经初步统计,向小米投诉相关P2P平台风险的用户数量累计429人,涉及金额约4000万元。同时,小米下架所有P2P广告,其内部正在调查情况,鉴于情况比较复杂,所以调查进展慢,尚未出结果;并且正在陆续跟用户沟通,统计了解受损状况,后期设法帮助用户追索投资额。

此外,公开资料显示,小米参与了P2P平台石头理财的天使轮融资,但石头理财高管失联、公司人去楼空,在2018年被立案侦查。

在2015年进军金融领域后,小米在金融牌照方面的收获颇丰,除了新网银行,还拿下小额贷款、第三方支付、消费金融、虚拟银行、保险经纪等多张牌照,2020年12月,小米与北京金控、京东数科、旷视科技等联合成立的朴道征信有限公司揭牌,这也是国内第二家个人征信机构。

小米金融APP在2015年上线,据2018年小米集团赴港上市的招股书中披露,公司重组金融业务组建小米金融集团,其业务主要包括信贷和贷款、理财和互联网保险业务,其中贷款为核心业务。2020年小米金融升级为“天星数科”,主要聚焦在产业金融服务、个人金融服务、金融科技服务等三个方面,“天星金融”APP也新增了互助保险“小米互助”的相关板块。

目前小米的金融科技业务归属于集团互联网服务分部。

据此前小米集团财报披露,2018年第四季度,互联网金融收入占互联网服务总收入的11.9%,同比增长80.5%。

但好景不长,据小米集团2020年三季度报告,其互联网服务分部毛利率由2019年同期的62.9%下降至2020年三季度的60.4%,主要是由于金融科技及游戏业务毛利率下降所致。

此外,2020年小米集团金融科技业务产生的应收贷款与利息,以及应收贷款减值拨备增加,金融保理业务相关的贸易应付款增加,金融科技业务产生的受限制现金增加。

就在2021年2月,因通过登记的住所或经营场所无法联系,小米数字科技有限公司被北京经济技术开发区管理委员会列入经营异常名录,目前仍未被移除。据悉,该公司为小米旗下移动支付服务商,其运营的天星金融钱包与小米生态圈相连接,可提供充话费、交通卡、门卡、Mi Pay等服务。