74,371

74,371

图片来源:图虫创意

投稿来源:有牛财经

近日,三只松鼠发布了2020年度报告。财报显示,三只松鼠2020年营收97.94亿元,同比下降3.72%,这是三只松鼠自2019年上市以来首次不增反降,2017年至2019年间,三只松鼠每年的营收涨幅都超过了40%。

在营收下滑的同时,三只松鼠却赚到了更多钱。财报显示,三只松鼠2020年的净利润3.01亿元,同比增长了26.21%,三只松鼠找到新的赚钱秘籍了?

线上成本增加、收入减少,三只松鼠的巨额平台账单

或许三只松鼠CEO章燎原早就预见2020年的业绩不会太理想,他在2020年9月就表示:“要忘记流量时代,习惯放缓增长。”

对于营收下滑,三只松鼠在财报中解释道:“2020年,线上流量进一步去中心化,作为核心品类的坚果产品引流效果开始减弱。”三只松鼠内部人士在接受记者采访时表示:“线上获客成本不断增加,再加上天猫的流量分配机制上的变化,综合导致这一块营收减少。”

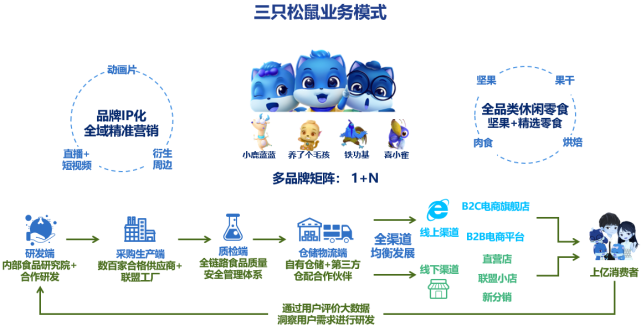

作为线上电商起家的企业,天猫曾在三只松鼠的营收中占据了相当重要的地位,但2020年财报似乎证明了上述内部人士的说法。财报显示,三只松鼠天猫旗舰店2020年营收28.47亿元,同比下降27.63%。与之相反的是三只松鼠在京东自营上的营收同比增长22.22%,但总营收不足20亿元,就目前来说,三只松鼠线上渠道还是以共占90%份额的天猫、京东为主,剩下的份额则是电商直播以及微信小程序带来的。

虽然三只松鼠在京东和天猫上的营收一升一降,但三只松鼠在线上渠道的颓势并未因此好转。财报显示,三只松鼠2020年线上渠道总营收51.98亿元,同比降低19%,而且全年订单数还减少了近2000万个,这也在一定程度上使三只松鼠的营收主力——坚果产品业绩大幅下滑。

虽然三只松鼠的线上订单以及营收大幅度下滑,但是其付出的平台服务以及推广费用(也就是所谓的平台抽成)并没有因此下降,反而大幅增加45%达到9.61亿元,三只松鼠在2020年全年销售费用才17.12亿元,巨额的平台费用也在一定程度上拖累了三只松鼠的净利润。

“降本增效”,三只松鼠的门店生意经

与不太理想的线上成绩相反的是,三只松鼠的线上订单均价和毛利率上升了3.24元及3.46%。而三只松鼠订单均价和毛利率上涨,很大程度上是受到“降本增效”策略以及调整销售渠道的影响。

“降本增效”策略方面,三只松鼠表示:“因为线上平台流量分化导致客数下滑,公司对线上运营策略进行了调整,减少无效价格竞争,优化产品组合。除此之外公司还对产品销售结构进行调整,进行合理价格管控,提升坚果品类盈利能力,虽然销售占比出现一定下滑,但毛利率却提升到30%。”

2020年10月,三只松鼠相关负责人表示将会砍掉300个SKU,这也是三只松鼠成立8年以来首次将SKU缩减一半。除了坚果品类的毛利率上升,三只松鼠的烘焙产品、肉制品以及其他产品按照原会计准则计算,毛利率也都在同步提升。

销售渠道方面,或许是因为线上渠道逐渐见顶以及高额的获客成本,三只松鼠开始大力发展线下渠道。财报显示,三只松鼠在2020年一共开了719家新店,相比于2019年的326家新店翻了一倍,截至2020年12月三只松鼠门店共计1043家。根据三只松鼠的说法,其线下渠道营收占比从2017年的4.5%提升至2020年的26%,而且线下门店在2020年整体实现盈利。虽然想法非常好,但三只松鼠发力线下渠道时,将会面临许多强有力的对手。

曾经专注线上的百草味选择了与三只松鼠相似的打法,在2017年宣布品牌转型重返线下。除了不停地开自营以及加盟的门店外,为了加快线下扩张进度,百草味与三只松鼠先后宣布与阿里巴巴零售通达成合作。

区别于三只松鼠和百草味靠线上发家,良品铺子在线上线下业绩占比相对均衡。根据良品铺子2019年年报显示,截至2019年12月良品铺子有超过2300家线下门店。在三只松鼠和百草味都选择新零售的同时,良品铺子自然也没落下。2018年6月起,良品铺子联合天猫上线了“智能导购”系统,这套系统也帮助良品铺子在2018年双11期间获得了503万新增零售会员。

新老对手齐上阵,喂娃、养宠会是三只松鼠的好生意吗?

扩张渠道的同时,三只松鼠也在尝试寻找一些新的增长点。三只松鼠在2020年财报中表示:“目前休闲零食行业已经进入存量竞争阶段,行业内部头部企业正在开辟婴幼儿零辅食、儿童零食、功能食品等细分赛道,而且这些赛道尚处于早期竞争阶段。”在此背景下,三只松鼠旗下的婴童食品品牌小鹿蓝蓝、宠物食品品牌养了个毛孩等新品牌在2020年中应运而生。

1、小鹿蓝蓝

在三只松鼠推出的新品牌中,小鹿蓝蓝定位覆盖6个月至14岁幼儿童的全阶段、全品类的婴童食品品牌。由于产品面对的群体年龄非常小,于是小鹿蓝蓝除了着重突出0香精、0防腐剂、0色素以及0甜味剂等行业共同卖点以外,还设置了专业营养师在线为新手宝妈宝爸们提供专业解答。

三只松鼠进军婴幼儿零辅食领域自然不是无的放矢。根据前瞻产业研究院数据显示,2015年-2019年间我国母婴行业市场规模总体呈逐年增长态势,年均复合增长17%。2019年我国母婴行业市场规模为3.6万亿元,同比增长16.13%。根据艾媒咨询的报告,2020年因为新冠疫情的冲击,婴儿食品行业成为2020年第一季度增长最快品类,同比增长35.2%。

2、养了个毛孩

与小鹿蓝蓝相似,三只松鼠旗下另一品牌“养了个毛孩”选择宠物食品领域也在飞速扩张。根据《2019年中国宠物行业白皮书》数据显示,截至2019年,全国养宠数量超过9900万只,仅猫狗消费市场规模便突破2000亿元。养宠人群的日益增长也带动了宠物食品市场。据阿里生意参谋数据显示,2020年阿里宠物食品及用品整体销售额为377.39亿元,同比增长17.91%。

借助三只松鼠在各方面的积累,这些新品牌也为三只松鼠带来了一些不错的消息。财报显示,三只松鼠的四个新品牌在2020年中上线后,半年时间营收便达到了7611.17万元,其中小鹿蓝蓝便贡献了5494.93万元营收。不过因为这些新品牌还处于推广期,净亏损也达到了4042.79万元。

三只松鼠加码新业务的时候,作为老对手的百草味和良品铺子自然也没有闲着,甚至比三只松鼠更早一步。

2020年5月,良品铺子发布了子品牌——良品小食仙,定位是3岁以上儿童补充营养的零食产品,一上线便推出了海苔、肉松以及饼干等40多款产品。

百草味紧随其后推出了“安安小朋友系列”,定位与良品铺子相似,也许是因为上线过于仓促,上线初期仅有山楂片和坚果夹心海苔脆等几款产品。

除了百草味和良品铺子,婴童食品领域还有妙可蓝多、徐福记、双汇旗下的“智趣多”、宝宝馋了、米小芽等新老企业,这对于正在寻找新增长点的三只松鼠来说并不是一个好消息。

开门店、卖新产品,钱从哪里来?

三只松鼠在研发和推广新产品的同时,还在疯狂扩张线下试图平衡营收渠道,而这都需要大量资金支持,这对于三只松鼠来说也成为了一个新的问题。

2020年7月13日三只松鼠上市满一年后,其公司股东在限售股解禁后连续进行了两轮大额减持,在此之后三只松鼠开始了超过8个月的股价持续下跌,从2020年5月最高的每股91.59元跌到2020年12月底不足每股40元,市值蒸发超过150亿元。在此情况下如何让投资人重拾信心,将会是三只松鼠面临的一大问题。