110,885

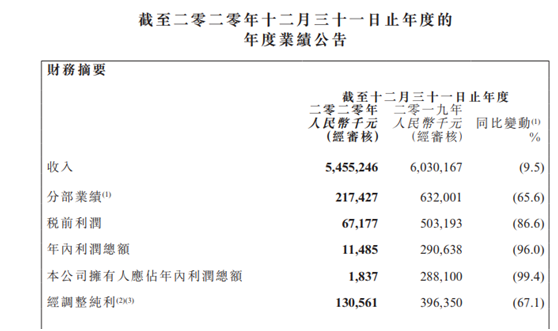

110,8853月31日,呷哺呷哺(00520.HK)发布了2020年年报,报告显示,公司实现收入54.55亿元人民币,同比减少9.5%;实现归属股东利润总额183.7万元,同比减少99.4%;经调整纯利1.31亿元,同比下滑67.1%。

受此影响,呷哺呷哺股价低开低走,跌幅一度超8%,截至31日收盘,公司股价报收15.74港元,跌幅5.07%。

另外,蓝鲸财经独家获悉,呷哺呷哺旗下湊湊CEO张振纬已辞任。

门店逆势扩张,湊湊成救星仍存不少食安问题

呷哺呷哺公司旗下主要有呷哺呷哺餐厅以及凑凑餐厅两个品牌。

对于营收及利润减少,呷哺呷哺在年报中解释称主要是受疫情影响。然而,在疫情下,呷哺呷哺的门店却是逆势扩张的。

年报显示,2020年,呷哺呷哺新开91家呷哺呷哺餐厅、38家凑凑餐厅,同时关停52家呷哺呷哺餐厅。截至报告期末,公司一共拥有及经营1061家呷哺呷哺餐厅、140家凑凑餐厅。

从收入来看,整个集团实现54.552亿元,同比减少9.5%。其中,呷哺呷哺的收入由2019年的人民币47.27亿元减少25.9%至2020年的人民币35.01亿元,而凑凑的收入则是由2019年的人民币12.04亿元增加至2020年的人民币16.89亿元,及调味品的销售额由2019年的人民币8960万元增长至2020年的人民币1.47亿元。

经营数据来看,呷哺呷哺餐厅同店销售额已经连续两年下滑,2019年同比下滑1.4%;翻座率更是四连降,数据显示,2016年-2020年,呷哺呷哺餐厅的翻座率分别为3.4倍、3.3倍、2.8倍、2.6倍、2.3倍。

反观凑凑则是另一种景象,2020年凑凑餐厅实现收入16.87亿元,经营利润2.26亿元。虽然凑凑的业绩不错,扩张的势头很强,但是近期食品安全问题却频发。

1月20日,太原市市场监督管理局通报,位于太原市万柏林区万象城5层的凑凑餐饮管理有限公司存在食品加工场所设置不合理、餐具清洗消毒不规范、食品存在交叉污染风险等问题,表现在粗加工与食品操作间混用,消毒后餐具与菜品混放且未封闭等。

在年初,新闻坊还曾报道某用户在港汇广场湊湊火锅·茶憩店用餐在吃牛柳粒时吃到一段近1CM金属有尖刃的异物。该报道中还指出湊湊餐饮管理有限公司旗下深圳餐厅就曾发生过金属片割人事件,最终被判赔近万元。

值得注意的是,凑凑餐厅同店销售额为9.64亿元,同比下滑9.5%;顾客人均消费126.6元,同比下滑3.73%;翻座率2.5倍,同比下滑13.79%。

因此,凑凑餐厅的增长大概率是靠门店的扩张而做出的新的增量。

虽然凑凑的经营数据向好,但是呷哺呷哺餐厅仍是该公司主要收入来源,在总收入中的占比约64.2%,单靠凑凑的爆发难以挽救整个集团的颓势,但不可否认,凑凑的表现让整体的财报没有那么难看。

同质不同价,品牌定位不清晰

一边是门店数量的增加,另一边则是成长能力的停滞。虽然呷哺呷哺将业绩不佳归咎于疫情,但同样的环境下,身为同一集团的凑凑却交出了一份不错的答卷,笔者认为出现这样的情况与旗下呷哺呷哺餐厅的定位不清晰有关,甚至有点故事讲不下去的感觉。

呷哺呷哺最早是活跃于北方地区的火锅品牌,可以发现,呷哺呷哺逾40%门店位于疫情影响严重的地区,如河北省、北京及东北地区。台湾人贺光启将一人一锅的台式小火锅引入北京,起初并不是很顺利,然而2003年的非典让呷哺意外走红,一人一锅看上去更安全卫生。这么看来呷哺呷哺还是因“非典”疫情成名。

就这样,呷哺呷哺以性价比发家凭借“快餐+火锅”的精准定位迅速敲开火锅市场。

随着时间的推移,门店越来越多但客单价低,一人一锅并没有带来更多的利润,于是呷哺呷哺开始转型,“凑凑”品牌悄然出世,低调得甚至有非常大比例的人在这两年才知道凑凑火锅是呷哺呷哺旗下的。

然而凑凑运营了好几年都呈现着亏损的状况。在这期间,呷哺呷哺餐厅又被强行撕掉性价比标签,不断进行品牌升级,价格也没有之前那么亲民了。

呷哺呷哺餐厅以性价比发家转型做“轻正餐”,如今更是尝试中高端。

从客单价来看,呷哺呷哺门店的客单价随之大涨,原来人均40左右的小火锅,现在在一线城市甚至要到80左右。

升级品牌印象比较深的就是inxiabuxiabu,不同于常规的呷哺呷哺门店,inxiabuxaibu走的是湊湊一样的中高端路线,以单点为主,并且加入了和牛、海鲜等高端食材,但继续沿用了呷哺呷哺“一人一锅”的火锅形式。

近期,又有呷哺呷哺“LIGHT-POT”新模型体验店落户南京的消息出现。

而事实上,这些升级动作有些换汤不换药的意思,作为一家火锅店,没有核心的东西,如果是装修好点、菜品贵些,那给消费者的感觉与原品牌的差距并不是太强烈。

更有意思的是,同样一杯奶茶(部分餐厅会有专门茶米茶的柜台放在门店边上),在凑凑餐厅销售要比在呷哺呷哺餐厅贵出不少,究其原因呷哺呷哺系公司极度依赖供应链,早前更是收购了锡林郭勒盟伊顺清真肉类有限责任公司作为肉品供应商。因此,呷哺呷哺旗下的火锅店部分菜品几乎没太大区别但单价却会根据定位而调整。

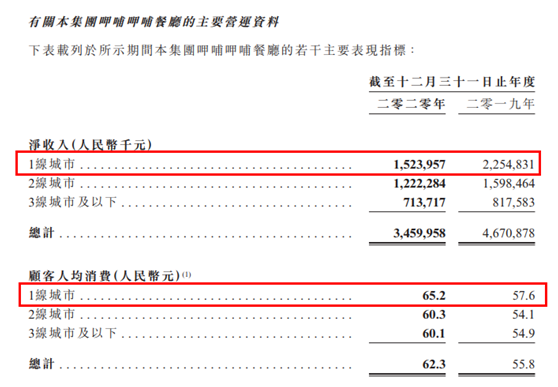

可以发现个现象,虽然客单价一直在提升,但随着呷哺呷哺门店的翻座率不断下滑,整体的净收入还不如之前,这一点在一线城市特别明显,净收入降幅最大,说明消费者并不买账。

呷哺呷哺门店数量的增加却无法掩盖其成长能力的停滞,而湊湊的未来成长潜力大扩张逻辑较强,且营收占集团总营收比例不断上升,湊湊因奶茶而出圈,而呷哺呷哺似乎还没找到其核心,一味的装修升级消费者肯定是不吃这一套的。(蓝鲸资本 金磊 jinlei@lanjinger.com)