173,486

173,486

图片来源:图虫创意

投稿来源:BT财经

近日,一则售假罗生门将唯品会和得物推到了舆论的风口浪尖。

简单复盘下事情经过:一位消费者在唯品会上买了条Gucci腰带,想在得物上转手卖了。结果得物检测后告知,这条腰带为假货。对此,唯品会回应称确保是正品。

唯品会与得物都出具了第三方平台的鉴别证明为自己站台,而Gucci中国则将自己置身事外:“暂不发表意见。”至今,谁是谁非、孰真孰假仍无从判定。

经过这次风波两家电商彻底杠上了,针锋相对互不退让。为什么消费者与平台的争端会最后发展成两个平台互撕?这背后不仅是一场名誉之战,更是一场生存之战。

唯品会:招牌被砸了?

这不是唯品会第一次陷入售假风波。

上一次闹得沸沸扬扬的还是2015年的假茅台事件。据消费者投诉,2015年12月8日唯品会“知名白酒特惠专场”中销售的茅台酒几乎均为假酒。12月31日,唯品会给出正式回应,对903位茅台酒消费者进行退货退款,并进行10倍补偿,但是整个回应过程只字未提“假货”二字,还将锅甩向了供货商。

茅台属于唯品会并不熟悉的领域,或许真被供货商摆了一道,但这次Gucci腰带事件,性质不一样,毕竟牵扯到了唯品会的根本。

2008年,唯品会成立。创始人是两位温州商人——沈亚和洪晓波,他们瞄准了当时品牌服装库存大量积压难以消化的痛点,切入进去做起了垂直电商。

也就是说,从一开始,唯品会打的就是“正品特卖”的招牌,将各大品牌商的尾货通过低价销往三四线城市。

凭借着“全网正品”的保证,加上“特价”的诱惑力,唯品会迅速突围。2012年,全年净营收同比增长204.7%,达6.92亿美元,并成功登陆美国纽交所,比阿里巴巴、京东、聚美优品上市都早了两年。

这也是为什么唯品会无论如何都不会承认平台所售Gucci腰带为“假货”,一旦成为事实,唯品会就彻底砸了自己的招牌,往后生意还怎么做?

毕竟前车之鉴就摆在眼前。聚美优品2014年赴美上市后,就一直陷入“假货”“水货”的负面消息中,股价一路下跌,最终于去年遗憾退市。

售假风波的“杀伤力”已经显现在唯品会股价,受此影响唯品会的股价在4月7日-8日两天内就一下子被拉掉了16.8亿美元,跌幅接近10%。

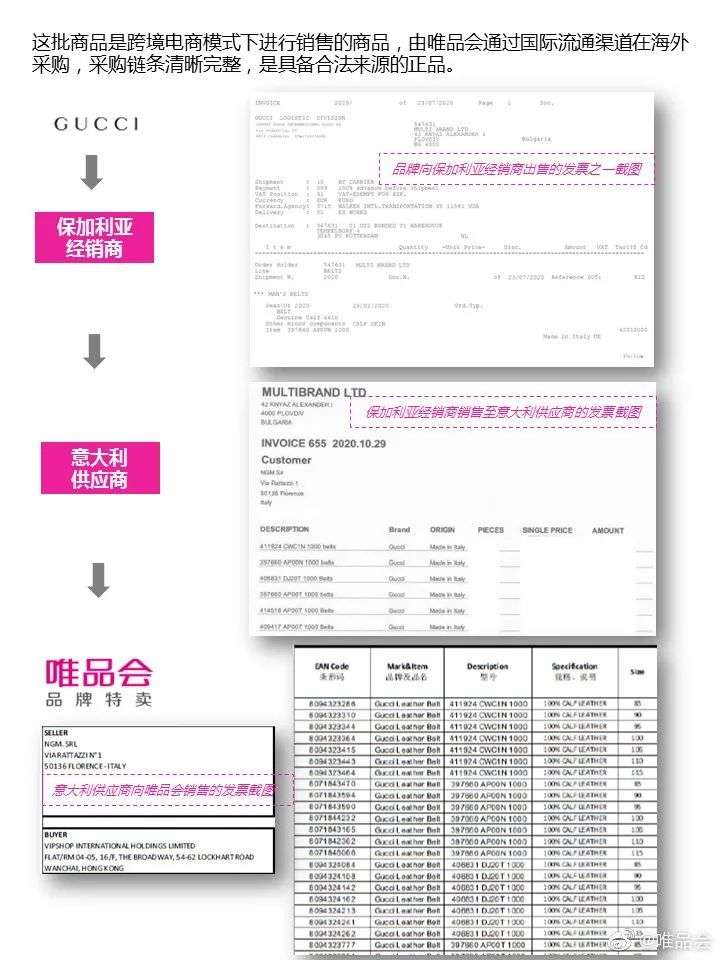

就目前披露的信息而言,唯品会还有回旋的空间。虽然Gucci中国表示并没有向唯品会供货,但唯品会表示是通过海外渠道所得,国内专柜未必能确定其真伪。

图源:唯品会官方微博

不过,即使没有陷入信任危机,唯品会品牌特卖这“一招”也渐渐不好使了。

2012年后,阿里京东等综合电商纷纷推出了自己的特卖频道,比如淘宝的淘抢购、天猫的聚划算、京东的闪团、当当的尾品汇等等。

相比于综合电商,唯品会垂直电商的模式获取用户流量的成本更高,且营收结构较为脆弱,仅靠20%的品类获得80%的营业额。在综合电商自身庞大的用户群和资金优势的冲击下,唯品会的护城河有些守不住了。

唯品会也想过扩充品类,增加了百货、母婴类产品,试图带来新增长,但结果并不理想,反而导致库存成本和逆物流成本(退货成本)等各项支出大幅增加。

最终,唯品会还是选择退回到特卖这条路上来,在2018年特别强调“要做自己擅长的事”。

可以看到,唯品会很纠结,陷在“正品特卖”的困境之中——唯一的招牌要守住不能倒,但这个招牌又不比之前值钱了。

得物:没有撤退可言

虽同是电商,但得物与唯品会走的是完全不同的路子。

它的前身是毒APP,由虎扑联合创始人杨冰亲手创办,借着炒鞋热的东风,跻身成为估值超10亿美元的“社交电商”独角兽。

炒鞋可是一门大生意。在2019年顶峰时期,仅仅一个单日,26款热门球鞋的成交金额就曾高达4.5亿元,超过了同日新三板9431家公司的成交量!这个圈子里不乏各种财富神话,21岁年轻华裔Allen Kuo就是靠炒鞋实现年入百万的高调案例。

相比其他竞争对手,得物在炒鞋上有着先天优势。虎扑是全国最大的篮球社区,聚集了一大批球鞋爱好者,由虎扑孵化出来的毒可直接获得精准的种子用户和优质的社群文化。

唯品会瞄准的是尾货库存,而得物主打的是各大品牌的限量联名款潮鞋。一侧是百万级的庞大精准需求,另一侧是供给稀少、价格不菲的产品,得物自然而然就撬动起了巨大的利润空间。

与唯品会相同的是,得物的商业模式也建立在“正品”的基础上。

相比于其他二手转卖电商,得物多了一项服务——鉴定真伪。如果想要在得物平台上出售商品,需要先交保证金。只有通过正品鉴定,保证金才会予以退还。先鉴定,后发货,得物再向卖家收取成交价1%-5%不等的服务费。

凭借鉴定服务,得物不仅能赚两道钱,还因此被许多潮人奉为圭臬——有了得物鉴定证明,在其他平台转卖时价格都能高一点。据悉,截至2020年12月,得物平台线上鉴别数量已累计超过9000万。

同理,对于得物而言,此次Gucci腰带事件也毫无退路,发家致富的手艺被质疑了,行业地位也就不稳了。

不过,据媒体报道,得物的鉴定质量并不稳定:平均每天在线约50名鉴定师,有时一名鉴定师的日鉴定量就超过1000件,即使24小时连轴作业也就最多一分钟鉴定一件,工作量过大容易存在判断结果存疑。

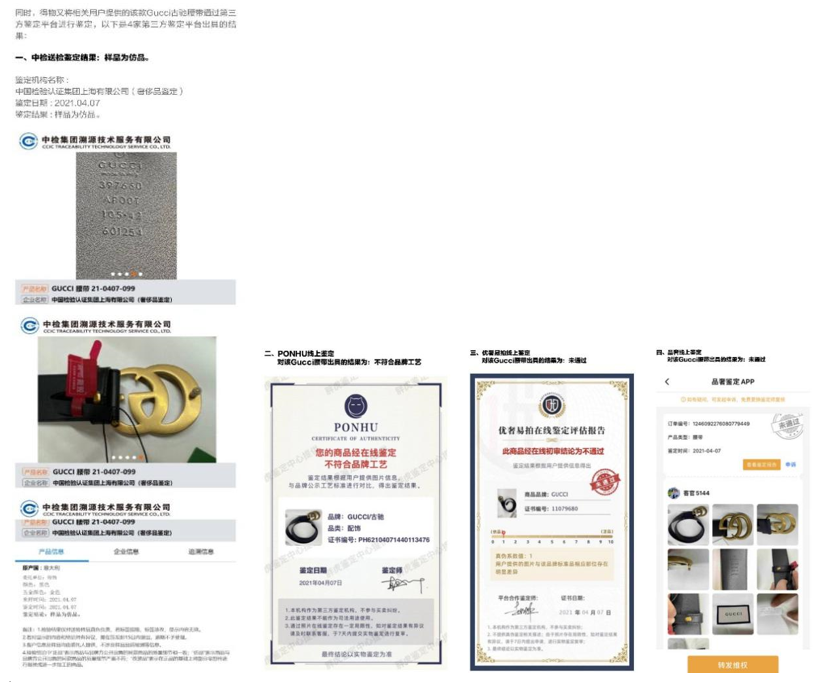

此次风波过大,为了堵住“鉴定误差”的漏洞,得物还找了4家第三方鉴定平台,为自己背书,捍卫名誉的决心可见一斑。

得物是虎扑的突围之作。虎扑寻求上市多年未果,因为得物,才可以多一个故事能讲,去年5月还传出赴美上市的消息。但随着炒鞋热的降温以及监管力度的加强,光靠炒鞋进行二手抽佣和鉴定收费,得物恐怕难以长久撑起独角兽的名号,对虎扑上市的帮助或许也不及预期。

对此,2020年初,虎扑将“毒”更名为“得物”,开始不断扩充球鞋之外的潮流单品品类,比如服装、配饰、手表、美妆、手办等等。

此外,2020年末,得物还把触角伸向了金融领域,与第三方机构合作推出了消费分期贷“佳物分期”。目前尚未全面上线,仅对部分用户进行灰度测试。

由此可见,从炒鞋发家,到潮流业务多元化,再到试水分期消费,得物想要最大限度地挖掘年轻人的消费价值。数据显示,得物APP上“90后”在全平台用户中占比超过80%。

年轻人的市场,是虎扑能讲出的最有想象前景的故事,此战,得物不能退。

特色电商该如何生存?

唯品会位于垂直电商赛道,得物则属于社交电商赛道,虽然二者无法直接对标,但都是在一个特色产品领域做到了极致,且品牌货源均是其立身之本。为便于与阿里、京东、拼多多等综合电商作对比分析,B叔在此将二者不严谨地归类于“特色电商”。

相较于行业巨无霸的综合电商,特色电商的商业模式往往过于单薄,护城河通常也都不深。

投资人徐锋在接受媒体采访时曾表示,得物在每一个单品上获取的服务费和利润其实很少,而且对于上游的把控能力并不稳定。

也就是说,没有一手的货源,平台也就没有定价权,只能做个二道贩子,收入来源必须依靠成交量。而一旦遇到炒鞋等监管风险或者其他平台分流,成交量受到影响,营收增长就会陷入困境。因此,就不得不去尝试新的方向,这又会给自己带来新的风险。

唯品会曾尝试过自建物流。众所周知,物流是重资产,非常烧钱,京东就因为自建物流多年没能实现盈利。但唯品会又不得不去做这件事,因为自身商业模式决定了——特卖周期短,库存周转快,如果没有自建物流,配送时间过长,消费者的抢购热情会逐渐消磨。

2013年,唯品会成立了品骏物流,一年后建成了五大物流中心。虽然物流速度提升明显,但公司利润也在不断被侵蚀,2018年履约费用高达75亿元,而当年净利润仅为21.33亿元。

相比于品类丰富的京东,仅靠潮流服装这一品类,唯品会是难以撑起如此庞大的物流体系的。京东物流如今成长为估值超2500亿元的超级独角兽,即将上市;而品骏物流则于2019年底被迫停止运营。

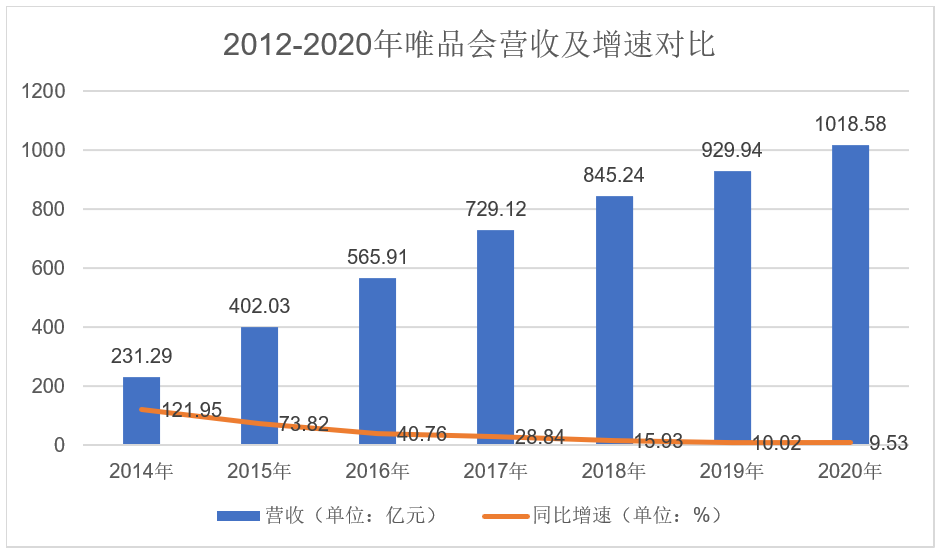

不得不承认,在综合电商巨头的挤压之下,唯品会的表现还算出色:2020年第四季度已是连续第33个季度盈利,2020年全年营收首次破千亿,且净利润、活跃用户数、总订单数都增长三成以上。

但是,隐忧更大。营收增速已经跌至近十年最低,也是唯品会首次仅实现个位数的营收增速,仅为9.53%。

截至2021年4月9日美股收盘,阿里巴巴、京东和唯品会的市值分别为6054.2亿美元、1258.33亿美元和193.22亿美元,前两者市值分别是唯品会的31.3倍和6.5倍。再看近来迅速崛起的拼多多,市值已达1687.67亿美元,是唯品会的8.7倍。

如今,快手和抖音也都来势汹汹地加入电商战局,唯品会作为老牌电商,位子还能坐稳多久?

得物也在面临巨头的挑战。

最近,腾讯上架了潮流社区“嚯”,对标的正是得物。用户可以在嚯APP内的潮流社区分享自己的潮品和穿搭,可以浏览潮流资讯,也可以购物、出售,而嚯也会提供鉴定和质检服务。腾讯是社交领域的老大,嚯的流量与营销自然不用发愁。

此外,得物在抖音上做了大量投放,而如今抖音也玩起了电商,是否还会愿意为得物引流,这也要打一个问号。

像唯品会与得物这样的特色电商,必须在自己的立身之本上——也就是牢牢抓住上游品牌供应商——站稳脚跟,才能有一搏之力。然而,这一点也在经受考验。

唯品会是为服装行业消化库存而生的,但如今,“智慧供应链”“柔性供应链”等概念被越来越多的服装企业接纳,上游企业越发注重自身的供应链效率。

综合电商巨头也在C2M赛道,比如阿里的犀牛智造、京东的京喜平台、拼多多的新品牌联盟,都是让制造商直接对接消费者,去掉了品牌商、代理商、经销商等中间渠道,既大幅减少库存,也压缩了产品价格。

这对于唯品会而言,将是最致命的打击,与上游的议价能力减弱,其尾货红利自然要逐渐见底。如今,唯品会除了加大营销、在各大综艺节目中刷脸来吸引用户之外,似乎还未找到更好的出路。

得物也面临着类似的困境。有网友戏言,得物真正的金主爸爸是耐克。但随着国外品牌不确定的政治立场风险不断增加,国内对于炒鞋风潮的进一步打压,得物几乎没有能拿得出手的第二业务。

不过,特色电商也无须过于悲观。

4月10日,阿里巴巴被罚款182.82亿,是2019年度境内销售额的4%,去年四季度净利润的1/3;更是中国互联网反垄断开出的最高金额罚单,仅次于欧盟对谷歌的罚款,位居全球第二,力度不可谓不大。

不少业内专家表示,此次亮剑,意味着中国互联网野蛮生长的时代结束了。这对于唯品会、得物这样的特色电商而言,是个利好消息。

巨头不能再像之前一样用流量和资金砸入各个细分赛道,进行摧枯拉朽式的霸占和垄断。虽然只是缚住了巨头的一小步,但对于腰部和创新企业而言,是大大的喘息空间。

只有不断地精细化管理,真正用服务去赢得市场,特色电商才能稳住一席之地,再去仔细思考接下来要如何开辟一条新的道路。