120,784

120,784

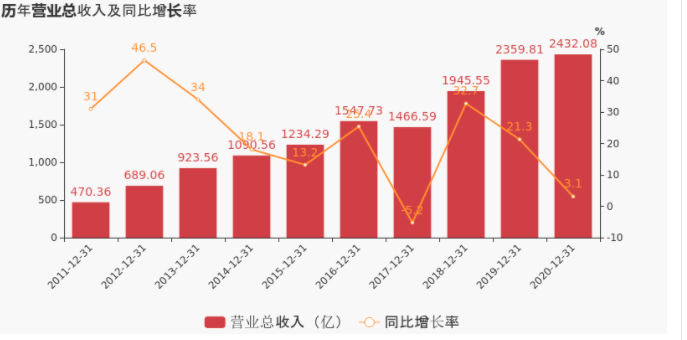

4月19日晚,保利地产披露了2020年年报。数据显示,2020年,公司实现营业总收入2432.1亿,同比增长3.1%;实现归母净利润289.5亿,同比增长3.5%,增速有所下滑;公司实现净利润 400.48 亿元,同比增长 6.64%;归母净利 润 289.48 亿元,同比增长 3.54%。

从业务结构来看,“房地产”是企业营业收入的主要来源。具体而言,“房地产”营业收入为2263.8亿,营收占比为93.6%,毛利率为33.5%。其中,华南片区、华东片区的收入占到了54.8%,分别为810.39亿元、467.92亿元,在五大片区中位列第一、二位。

然而华东片区的营收却同比较下降了9.44%,毛利率也下滑了10.73个百分点至20.28%,在五大片区中垫底。对此,保利地产在年报中表示,华东片区营业收入减少、华北片区营业收入大幅增加,主要受结转规模和结转结构影响。

总体来看,同期,公司毛利率为 32.59%,同比下降 2.38 个百分点,主要由于 2017-2018 年获取的高地价 项目成为结转主力,相应拉低利润率水平。

未来公司毛利率下降的趋势还将持续。一方面,土储方面,报告期内,公司拓展项目 146 个,新增容积率面积 3186 万平方米,拓展成本 2353 亿元,分别同比增长 19%和 51%。全年 38 个核心城市拓展金额占比达 83%,同比提升 4 个百分点,新增货量中住宅类占比约 85%。受资源集中的影响,拓展平均楼面地价提升至 7388 元/平方米,2019年这一数据为5802元/平方米。

另一方面,2020年公司签约均价约为1.47万元/平方米,2019年为1.48万元/平方米。可见,伴随着楼面价的上涨与售价的下行,保利地产的毛利率未来仍将承压。

财务方面,截至报告期末,公司有息负债综合成本仅约 4.77%,同比降低 0.18 个百分点,报告期末,公司资产负债率 78.69%,剔除预收账 款资产负债率 68.74%,净负债率 56.55%,现金短债比 1.82,均符合“三道红线”中绿档企业标准。