122,859

122,859

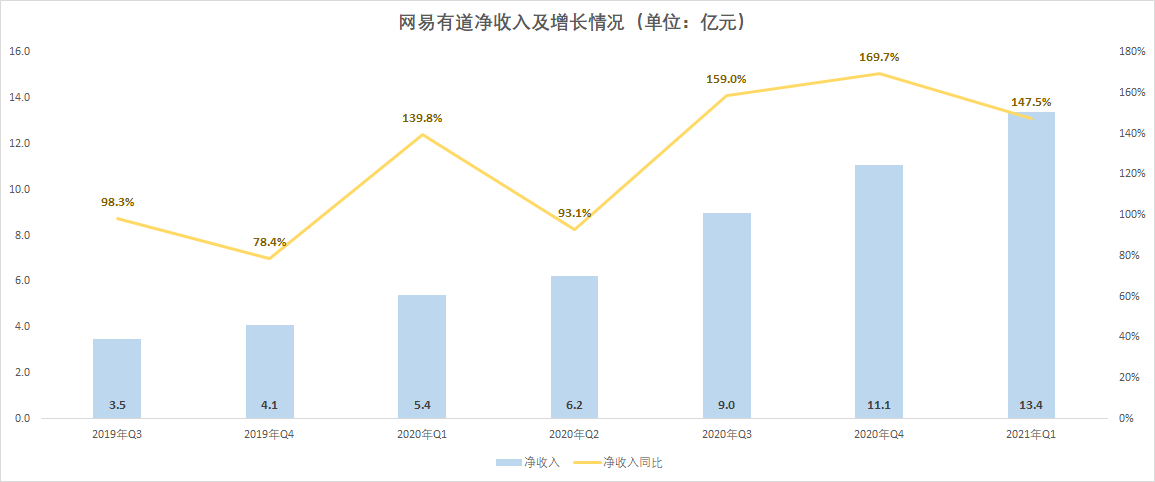

昨日,网易有道公布了2021年Q1的财务报告。今年一季度,网易有道实现净收入13.40亿元,同比增长147.5%,再次创下历史新高。

过去一年,在线K12赛道经历了快速爆发期。高速增长一年后还能实现“翻倍式”增长,网易有道是如何实现的?

营收毛利持续增加,产品力是内核

实际上,这并不是网易有道第一次创历史新高。自上市以来,其每个季度均实现了同比环比的双增。

本季度实现13.4亿元的净收入,同比增长147.5%、环比增长20.7%。需要看到的是去年一季度,在线教育获得了前所未有的发展机遇,已然实现了翻倍式增长。而今年一季度,在去年的基数下继续增长近1.5倍,增速依然处于历史高位——这一表现的确相对亮眼。

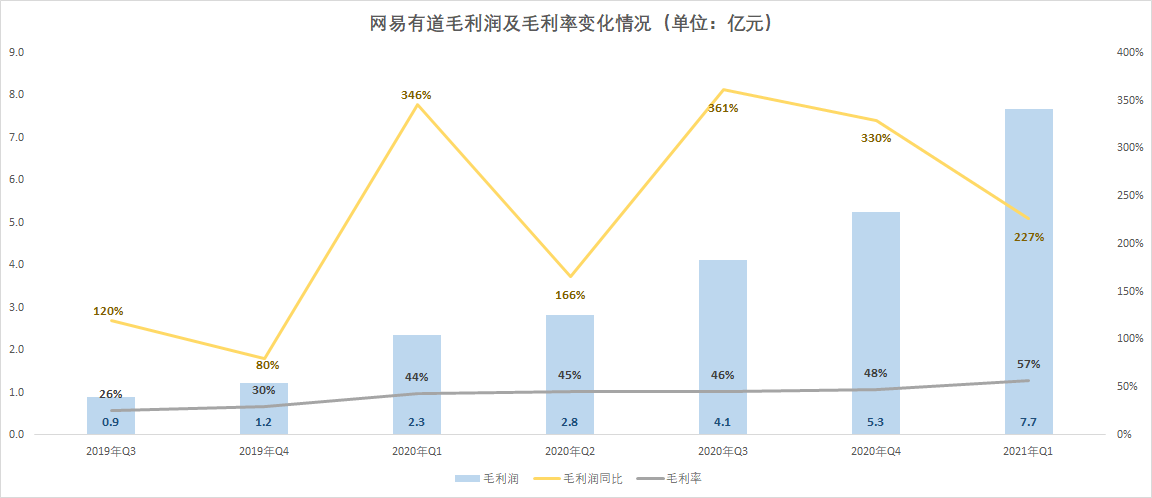

在营收增长的同时,网易有道的盈利能力也在逐步提升。回顾过去七个季度,其毛利水平与营收增长的轨迹相似,均呈现持续的线性增长。

本季度网易有道的各项业务毛利率大幅提升:整体毛利率达57.3%,上年同期为43.5%,同比增加了138个基点。其中,学习服务毛利率从2020年一季度的51.9%增长到本季度的65.6%,提升137个基点;学习产品的毛利率从2020年一季度的25.6%增长至本季度的44.1%,提升了185个基点。学习服务和学习产品的毛利率,均达到了上市以来的最高水平。

通常而言,毛利率是一家机构行业地位的体现。毛利率的提升,往往代表着企业有更高的话语权、产品有更高的竞争力。从网易有道对财报的解读来看,确实展现了类似的趋势。对于毛利的提升,其表示主要归因于规模经济的改善,以及教师薪酬结构的进一步优化;同时有道词典笔3的销售额取得了巨大增长,且该产品的毛利率高于其它学习产品。

需要讨论的是,为何网易有道能实现规模效应?从根源来说,主要是产品力的问题。在学习服务方面,一季度网易有道的关键业务——K12业务销售额为4.42亿元,同比增长130.2%。

该业务的增长背后,网易有道正深耕教学。本季度,初中语文本地化课程在2021年春季系统班上线。该课程采用“三师”模式,即“全国主讲+本地主讲+辅导老师”。全国主讲由全国优秀教师、有道精品课初中语文名师包君成担任;本地主讲则是有道精品课搭建的一支教学团队,涉及作业精批、课后陪写、考前讲解、专属考情分析等几大版块服务,针对差异化知识点进行单独录制讲解。据其财报披露,有超50%的学生选择了初中语文的本地化版本,在课程的续报转化层面也取得了明显进展。

作为教育机构,如果没有过硬的产品,任何增长都难以持续。从这一层面来看,连续七个季度网易有道的营收毛利双增,产品力是关键逻辑。

自有流量较亮眼,软硬件协同效应凸显

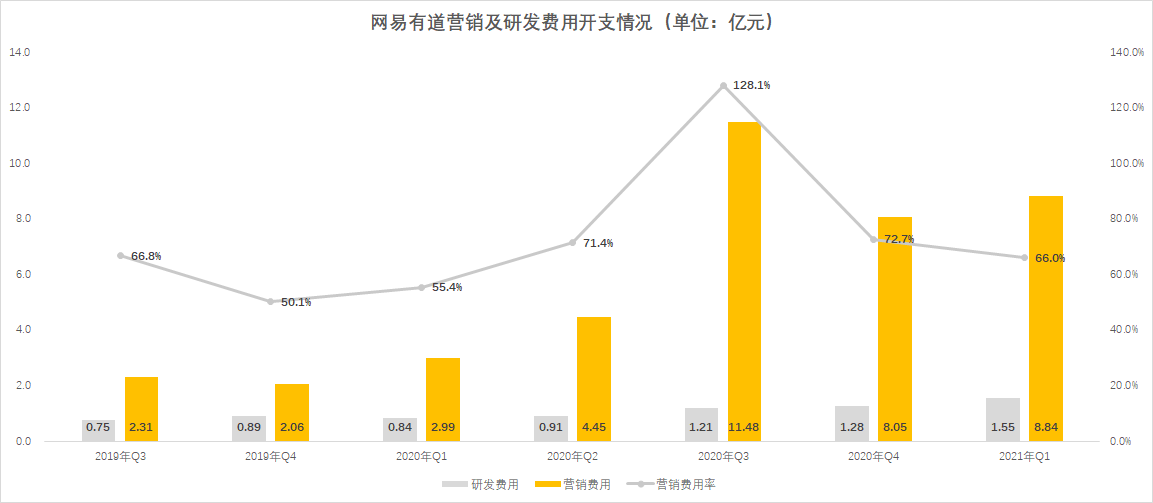

产品力的另一个关键佐证,在于费用开支。

一季度网易有道的销售和营销费用为8.84亿元,2020年同期为2.99亿元。与此同时,网易有道的研发投入持续增加。一季度研发费用为1.55亿元,上年同期为0.84亿元,同比增长84.5%。

值得注意的是,本季度网易有道的营销费用率降至66%,已回到在线教育营销大战之前的平均水平。这并非代表其不再追求规模化,而是说不再像去年那样不计成本地投入。在不片面依赖营销投入的情况下仍能保持较高增长,产品和服务是关键支撑。

网易有道在营销投入上的变化趋势,也是当前市场的一个缩影。从去年年末开始,对在线教育广告投放的监管逐步收紧,狂热的市场情绪正逐步降温。在财报沟通会上,网易有道透露,广告投放方面其并未在主流媒体上投放任何广告,在其他媒体平台投放的广告内容都已经过严格审查。

收费方面,目前有道精品课下架了涉及提前招生收费的秋季课程,这些课程将会在最新的政策发布后,按照规定的时间售卖。目前在售的课程只有春季班和暑期班。而这,可能会是未来所有在线教育机构售课的常态。

那么,网易有道又是如何获客的?

在财报沟通会上其透露,自有流量是主要的获客方式之一。一季度网易有道K12新订单的销售额同比增长129%,其中29%就源于自有流量。在K12新订单中,自有流量贡献了近三成。产品力+自有流量,很大程度上保障了网易有道能持续吸引新用户。

而自有流量的关键,来自于其软硬件结合的模式。据其财报显示,报告期内有道通过提高有道词典的性能和软硬件之间的协同,促进了自然流量的增长。其中,一季度有道词典推出了短视频功能“WOW圈”。基于此举,有道词典的用户平均停留时长提高两倍以上。在软硬件协同方面,词典笔用户可在“有道词典”中找到他们的个人学习情况记录,并享受“单词云端同步”,可随时随地学习新知识。软件与硬件的协同,盘活了网易有道的经营。

今年以来多家教育机构纷纷布局硬件,将其视为重要入口。侧面上也印证了,网易有道的发展模式具有不错的效果。网易有道在该领域的多年积累,正为其在竞争激烈的在线教育行业构建壁垒——自有流量目前已能为K12新订单带来三成销售额,先发优势较为明显。

强监管下的多元化支撑

生态协同表面上带来了流量,更关键的是让网易有道更加多元化,从而扩大收入来源。

一季度其智能硬件构成的学习产品业务表现也较突出,净收入2.02亿元,同比增长279.8%;该业务已占比15%。此外,其成人业务销售额达2.99亿元,同比增长17.8%。素质教育方面,其主打产品有道纵横自上季度以来一直保持较强的增长,销售额环比增长超100%。

各项业务发展的背后,自有流量、生态协同更多只是表象,其内核仍然是产品力。

以占比超两成的成人业务为例,网易有道始终在深耕该赛道。长期以来,网易云课堂、中国大学MOOC都是中国大学生和职场人充电的重要平台。今年一季度网易有道集中资源,整合有道精品课成人学段、网易云课堂、中国大学MOOC等业务及团队,成立“有道成人教育事业部”,并对“网易云课堂”进行品牌升级。升级后的“网易云课堂”定位为系统化学习平台,专注服务终身学习者。得益于此前较优的学习体验,当网易有道开始聚焦该领域时,很快就能起速起量。

展望未来,网易有道CEO周枫表示:“我们有信心巩固行业领先智能学习公司的地位,并将持续提供高质量的课程和产品来满足用户需求。有道致力于开展助力高效学习的多元化业务,并不断推出创新性的产品及技术,这些将助力我们更快适应不断变化的市场环境。”总结来看,网易有道把高质量的课程和产品放在首位,进而寻求多元化,其逻辑是一以贯之的。也许在不同时期,获客方式有不同侧重;但本质上,网易有道选择扎根于产品和服务,通过精细化打磨实现更好的发展。

当下监管收紧,根本上就是让在线教育回归本质。而回归本质,还是提供优质的产品和服务。基于这一逻辑,网易有道能否延续现在的增长?在持续竞争中,该逻辑能否为其打开更广阔的空间?一切静待时间给出答案。