179,680

179,680文|市值观察 大师兄

编辑|小市妹

今年以来,医药大白马恒瑞医药股价累计跌去近20%,市值蒸发超过1500亿,在资本市场表现低迷。

但我们发现,在股价之外,恒瑞的整体实力依然在不断提升,是其他全球医药龙头愈发不能小看的中国药企。

恒瑞强在哪里?

6月11日,在全球制药行业有着强大公信力的美国制药经理人杂志公布了《2021年全球制药企业TOP50榜单》。主要依据各家药企的2020财年处方药销售收入进行排名,能客观地反映公司制药业务的整体实力。

榜单已经评比了22年,直到2019年,中国药企才第一次出现在榜单上,到今年,中国药企有5家上榜,数量创下历史记录。

而恒瑞医药连续3年上榜,从2019年的第47位、2020年的43位升至今年的第38位,排名不断攀升。

这背后,是公司业绩长期稳定的增长。

2000年-2020年,恒瑞营收增长了57倍,年化复合增速22%,净利润增长了近100倍,年化复合增速26%。极其出色的业绩,使这家偏居连云港的中国药企,从毫无存在感到跻身国际前列,仅用了20年。

作为中国创新药龙头,恒瑞目前已有7个创新药获批上市,即艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠单抗、甲苯磺酸瑞马唑仑和氟唑帕利。据市值观察估算,其2020年创新药收入占营收约在30%左右。

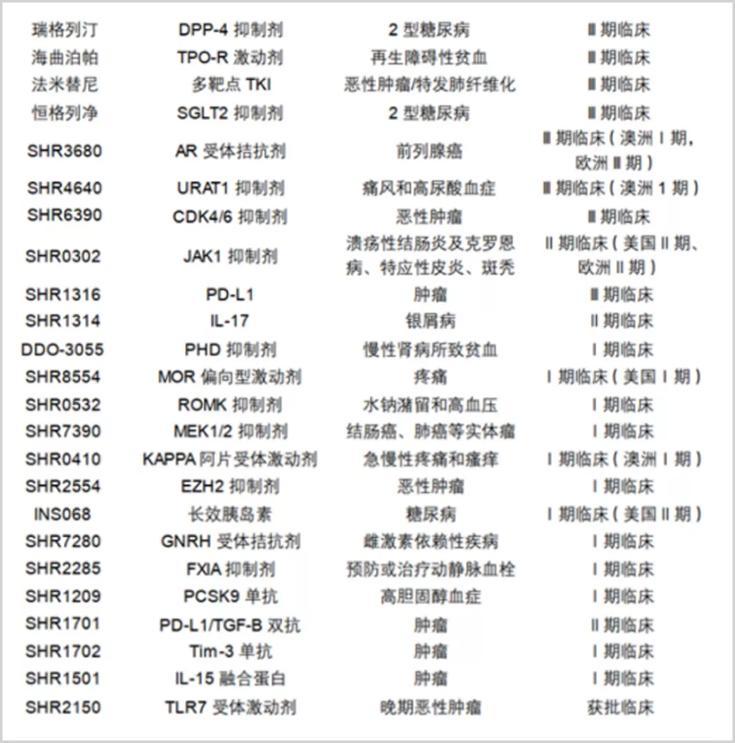

除了7个已上市品种外,恒瑞的在研创新药储备极其丰富。截至今年1月份,瑞格列汀(DPP-4抑制剂)、海曲泊帕(TPOR激动剂)、法米替尼(多靶点TKI)等多个重磅药物已处于3期临床阶段,未来几年将有望陆续上市,创新药占恒瑞营收权重将进一步提高。

恒瑞部分创新药在研品种

不仅在国内领先,恒瑞创新药的研发实力在国际舞台上也备受瞩目。

6月8日闭幕的国际顶尖肿瘤学术会议——ASCO年会上,恒瑞医药共有64项研究入选,特别是最重要的一款抗肿瘤药卡瑞利珠单抗,就有38项研究入选ASCO年会,横跨乳腺癌、消化道肿瘤、肺癌、胰腺癌等11个癌种,展现出强大实力。

自2019年获批上市以来,卡瑞利珠单抗已先后获批用于霍奇金淋巴瘤、肝细胞癌、肺癌、食管癌、鼻咽癌等适应症的治疗,并于2020年底正式被纳入国家医保目录。截至今年6月,卡瑞利珠单抗是国内获批适应症最多、同时也是医保覆盖范围最广的PD-1抑制剂。

2020年,恒瑞卡瑞利珠单抗销售额超过50亿,2021年有望突破100亿的销售规模,占到营收的30%以上。这是恒瑞长期对研发高度重视的结果,其研发投入金额和占营收比例都远超国内其他同类公司。

2020年,恒瑞医药研发投入49.89亿元,比上年增长28%,研发强度(即研发投入占营收的比重)达到18%,2021年一季度,恒瑞研发投入13.16亿,同比大增62.26%,研发强度提高到19%。

和国际医药巨头相比,恒瑞的研发强度也并不逊色。资料显示,全球研发投入最多的10大药企,平均研发强度是19%,恒瑞依靠研发驱动的发展模式,已经可以媲美全球一线药企。

在A股医药类公司中,研发投入上仅次于恒瑞的是复星医药和迈瑞医疗,两者2020年的研发投入分别达到40.03亿和20.96亿,占营收比例分别是12.21%和9.97%。

即使把范围拓展到整个A股市场,只有中芯国际在研发上能和恒瑞媲美,2020年,中芯国际研发投入46.72亿,研发强度17%。

值得一提的是,和国内很多公司把研发投入资本化、从而做大当期利润不同,恒瑞的研发投入完全费用化,这表明公司对其研发效果的高度自信,同时也凸显出其利润和科技实力的含金量。

恒瑞因为强大的研发能力,甚至被当成中国科技企业的代表。易方达中证科技50指数基金甚至将其直接列入第一持仓股,根据2020年年报数据,恒瑞医药占基金总净值的比重接近11%。

易方达中证科技50ETF最新重仓股 来源:同花顺iFinD

恒瑞的估值难题

极其优异而稳定的业绩,使恒瑞在资本市场备受追捧。上市22年来,恒瑞股价涨幅超过100倍,是A股长牛的大白马股。在很长一段时间,恒瑞的市值也是A股医药医疗行业里最高的。

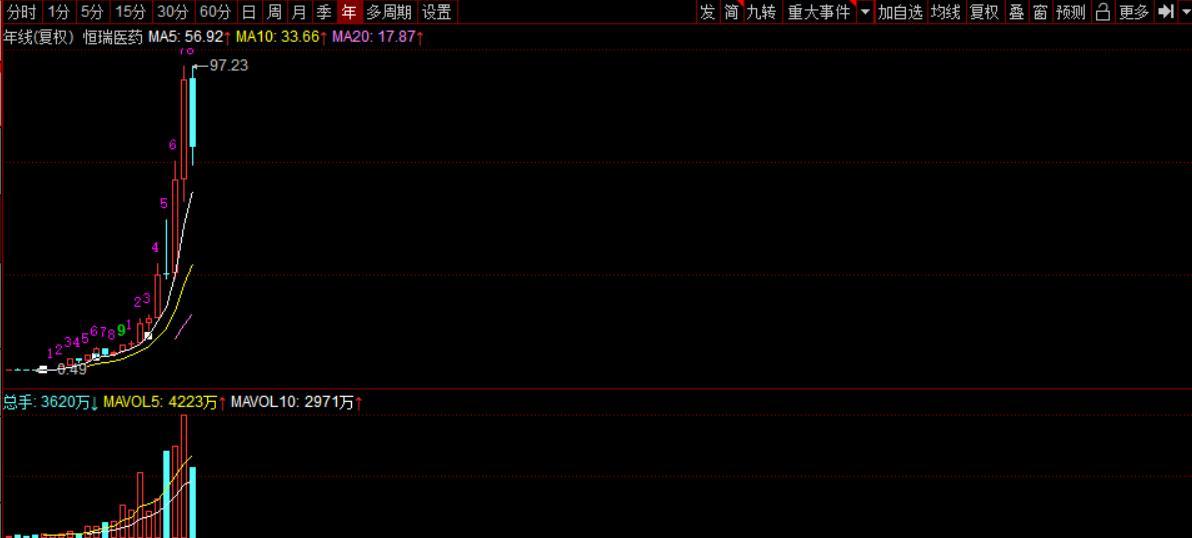

但是,今年恒瑞在资本市场表现出罕见的疲态,在各大指数波澜不惊的情况下,其股价下跌超过20%,是近10年来表现最差的一年。

恒瑞医药年线图 来源:同花顺iFinD

短期暴涨造成的估值高企,显然是恒瑞下跌的主要原因。

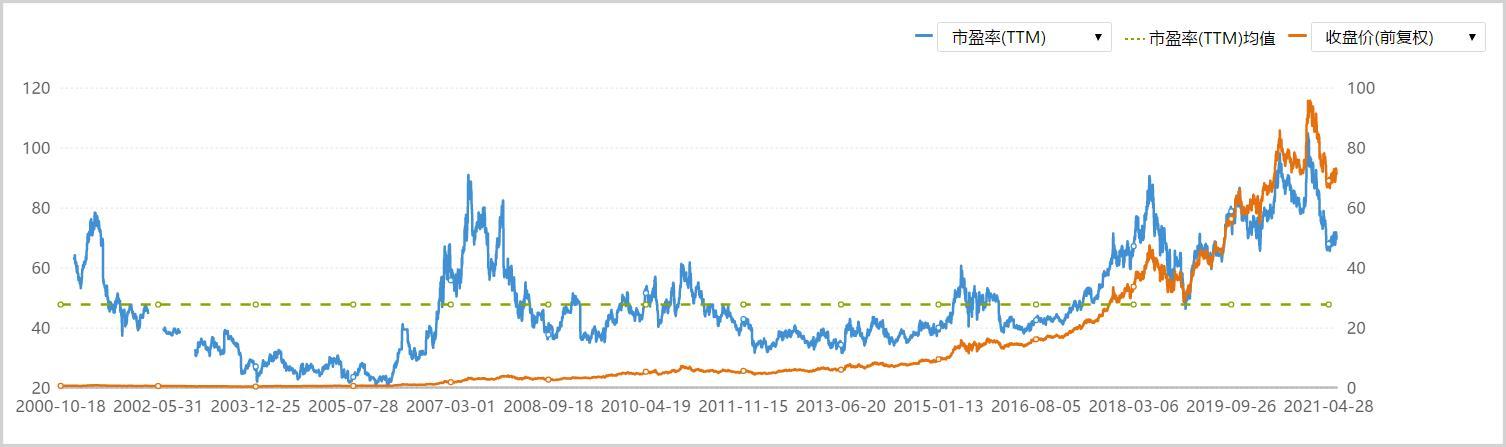

2019年以来的白马股大牛市中,恒瑞大涨3倍,PE(TTM)最高时达到105倍,远远高于历史均值,估值回归的压力巨大。随着白马股在春节后大幅调整,恒瑞跟随下跌也在所难免。

恒瑞医药历史估值走势图 来源:同花顺iFinD

除此之外,今年5月开启的第五次国家药品集采对恒瑞也可能产生一定影响。

本次恒瑞医药的7款重磅品种进入集采名单,包括苯磺顺阿曲库铵、碘克沙醇、格隆溴铵、罗哌卡因、紫杉醇、奥沙利铂、多西他赛。

数据显示,仅多西他赛、碘克沙醇、奥沙利铂以及苯磺顺阿曲库铵这四款药,2019年的销售额就达到了52亿,占当年总营收的22%。

按照药品集采平均降价率必须高于50%的原则,恒瑞集采品种较大的营收占比,市场自然会担心对公司的业绩造成压力。对此,董事长周云曙也表示:“国家第五批集采对公司业绩会有一定影响。”

相比之下,与恒瑞医药并列为医药医疗行业三架马车的迈瑞医疗和药明康德,今年的市场表现更为强势。迈瑞今年上涨约10%,药明更是上涨超过30%,两家公司2019年以来的涨幅都超过了4倍。

目前,迈瑞医疗的市值接近5700亿,PE(TTM)80倍;药明康德市值4500亿,PE(TTM)高达108倍。而恒瑞医药经过大幅下跌之后,市值4550亿,PE(TTM)为70倍。

客观来讲,恒瑞的估值低于迈瑞和药明有一定合理性,毕竟医疗器械和创新药服务行业的成长确定性,比高风险的创新药行业要更大一些。

但是,恒瑞估值高于历史均值会是一个长期现象,因为在存量经济时代和价值投资逐渐盛行的市场环境中,绩优白马股比过去具备更强的稀缺性,估值逻辑已非昔日可比。

影响恒瑞医药最核心的估值因素,是其业绩结构。

如果未来公司创新药占营收和净利润的比例能持续增长,恒瑞市值重回巅峰甚至赢得更高溢价,是个大概率事件。