167,968

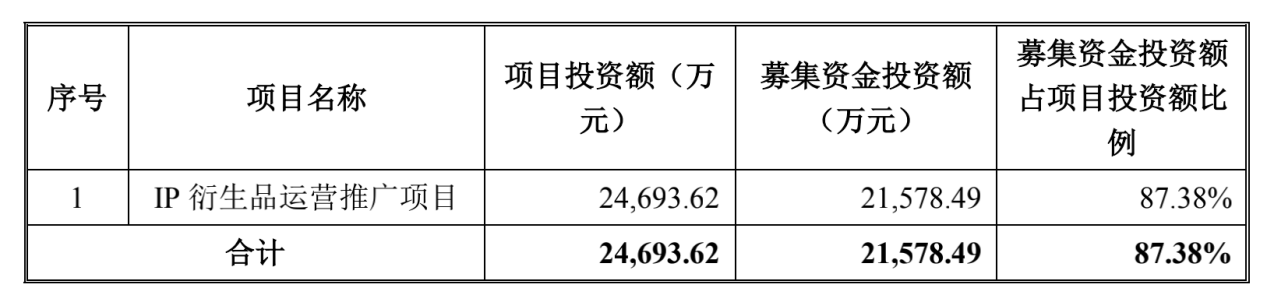

167,9686月23日晚,金运激光(300220.SZ)发布定增公告,公司拟向特定对象发行股份募集资金约2.16亿,扣除相关发行费用后,将全部用于IP衍生品运营推广项目,换句话说,公司将再加码盲盒业务布局,自有资金不够募资来凑。

值得一提的是,从定增公告来看,由于从募资预案到金额到达账户还需要一定的时间,公司提到将根据募集资金投资项目的实际情况以自筹资金先行投入,待募集资金到位后再予以置换,但盲盒业务发展到目前实在也算是半个“重资产”业务,公司此前的运营推广效并不算高。

事实上,金运激光布局盲盒至今也刚刚过去一年。2020年6月4日金运激光连发两封公告表示,一方面要买实控人的控股公司“玩具一号”,另一方面要与国广环球合作设立子公司,共同的目的是要开发盲盒,此后金运激光正式入局盲盒业务。

不过2019年盲盒就迎来第一波风口,甚至一度被称为“盲盒元年”,泡泡玛特也正是从这一年开始业绩大增,归母净利润从9952万一举增至4.51亿。但即使是泡泡玛特,在2020年也放缓了营收净利的增速,同时机器人商店、线下门店拓展占用了大量资金,而每年超过6亿元的销售费用支出也在不断挤压公司利润空间。

那么对于实力难以匹敌泡泡玛特的金运激光来说,公司盲盒业务至今仍未实现盈利。据2020年年报显示,2020年玩偶一号亏损幅度进一步加大,由2019年的亏损932.61万扩大至亏损2415.69万,并表后对金运激光业绩产生了负向的影响。

另外,由于对IP衍生品业务的投入,点位租金、人员薪酬等费用相应增加,导致金运激光2020年同比增加42.66%,达到6146.41万元。其中租赁费由331.81万增加至1867.24万,广告宣传费由152.84万增加至404.52万,同比增幅分别为462.74%、164.67%。

因此,2020年金运激光的销售费用率也由此前15%左右增至31.23%,全年超过3成营收都被用于销售推广,当然主要是用于IP衍生品运营业务。

但即使已经投入了这么多资金,金运激光并未掌握太多盲盒行业的核心资产——IP,由此导致公司智能零售设备毛利率远低于泡泡玛特。而对比来看,即使智能零售设备不需要更多的展示空间、点位租金和人工支出,但其销售能力还是要明显弱于线下实体门店,2020年泡泡玛特零售店、线上渠道和机器人商店营收占比分别为39.9%、37.9%和13.1%。

于是,2020年末时,金运激光也开始布局自有的线下零售门店,截至年末时在北京有2家,上海有1家,不过在2020年末时均尚未能够实现收益。(蓝鲸上市公司 徐晓春)