92,731

92,731文丨酒业家团队

放在消费升级和行业扩容的背景之下,百亿销售是很多白酒企业的发展目标,更是进入头部竞争的一个门槛。

而在中国白酒行业,百亿者寥寥。

据中国酒业协会发布的数据显示,2020年中国白酒规模以上企业数量为1040家,完成销售收入5836亿元。

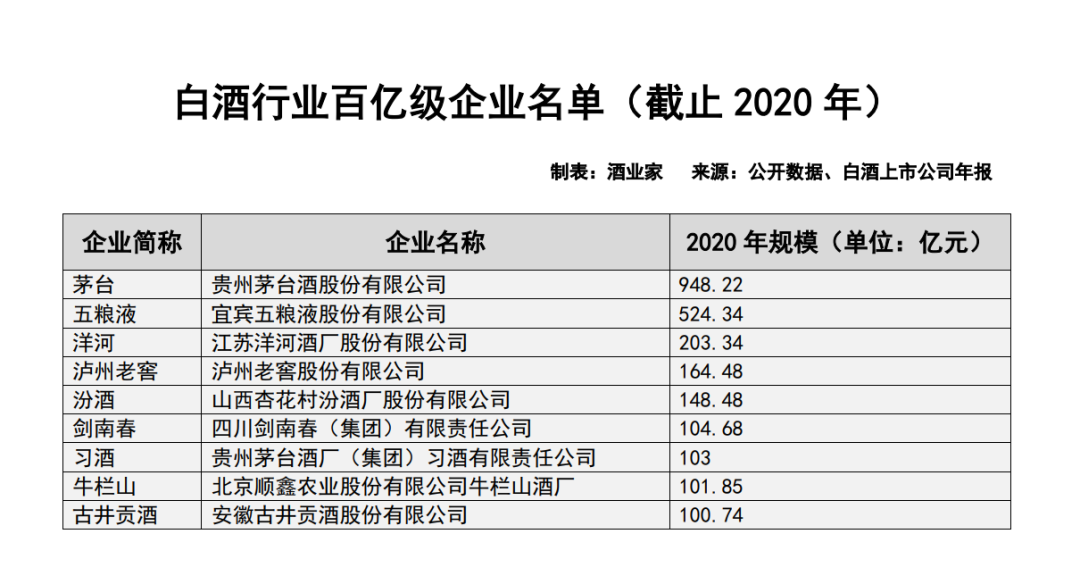

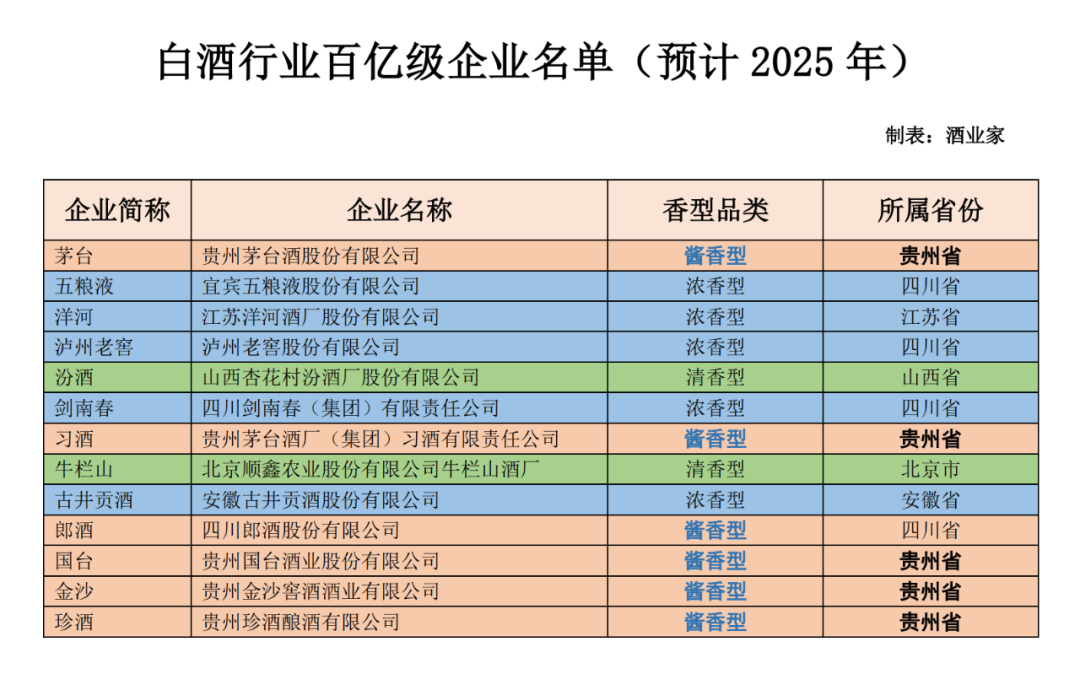

截至目前,白酒行业的百亿级企业仅贵州茅台、五粮液、洋河股份、泸州老窖、汾酒、古井贡酒、牛栏山、剑南春、习酒9家而已。

在2019年,白酒行业迎来百亿大扩容,汾酒、古井贡酒和牛栏山3家同时进军百亿,而从目前白酒行业格局和白酒上市公司的业绩情况来看,短期内,将很难再大量涌现新的百亿级白酒企业。

值得注意的是,持续高涨的酱酒热,使得酱酒品类站上了空前的高度,同时也承担了为百亿阵容带来生力军的重任。

截止目前,酱酒行业的百亿级企业仅有贵州茅台和习酒两家,但酱酒的品牌阵容中,已经涌现出了更多的潜在百亿级企业。

根据现实的情况来判断,到“十四五”末的2025年,白酒行业将迎来另一轮的百亿大扩容,而这一次,酱酒将成为主角。

据酒业家不完全统计,目前,多个酱酒品牌都提出了百亿战略规划。其中,国台酒业、金沙酒业、珍酒酒业三家有望在2025年之前实现百亿销售。

届时,酱酒行业将会有6家百亿级企业,假设在不新增非酱企业的情况下,在百亿阵容中,酱酒的企业数量占比将近一半。

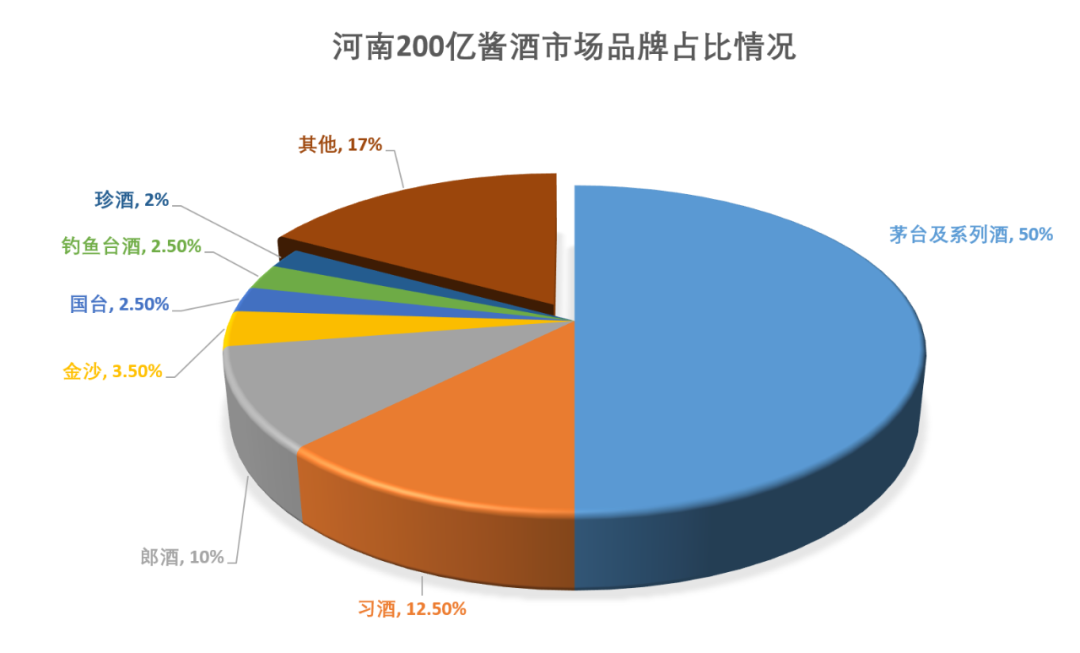

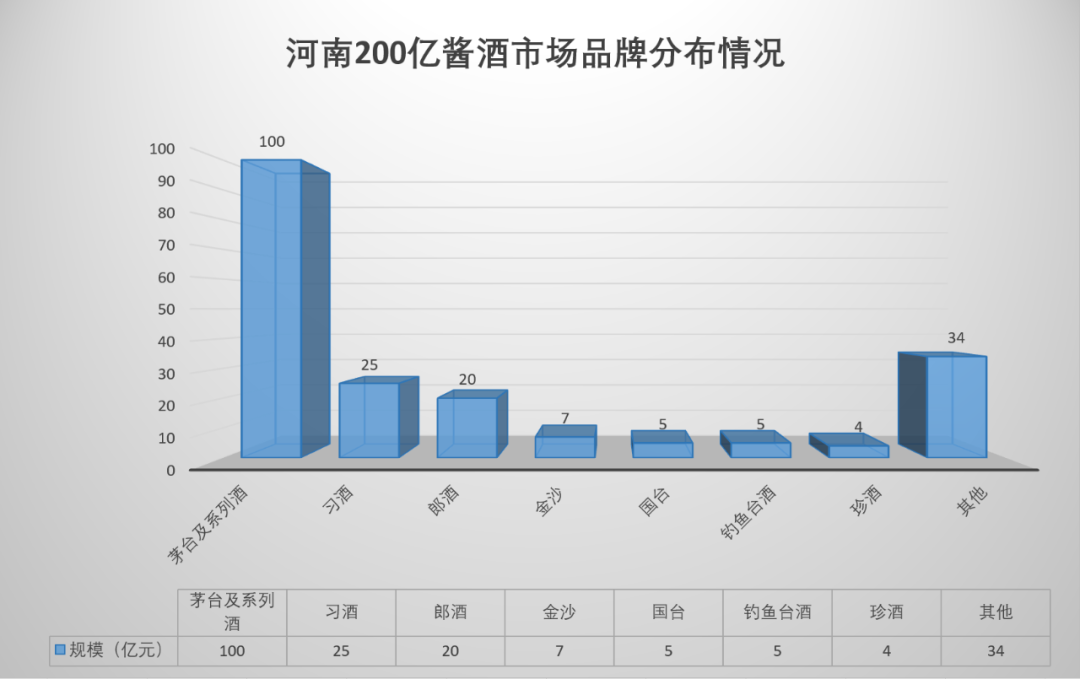

放眼当前的酱酒行业,在千余家酱酒品牌企业中,酱酒的品牌阵营已初步形成。从目前情况来看,茅台、习酒、郎酒稳坐在酱酒第一军团的位置。

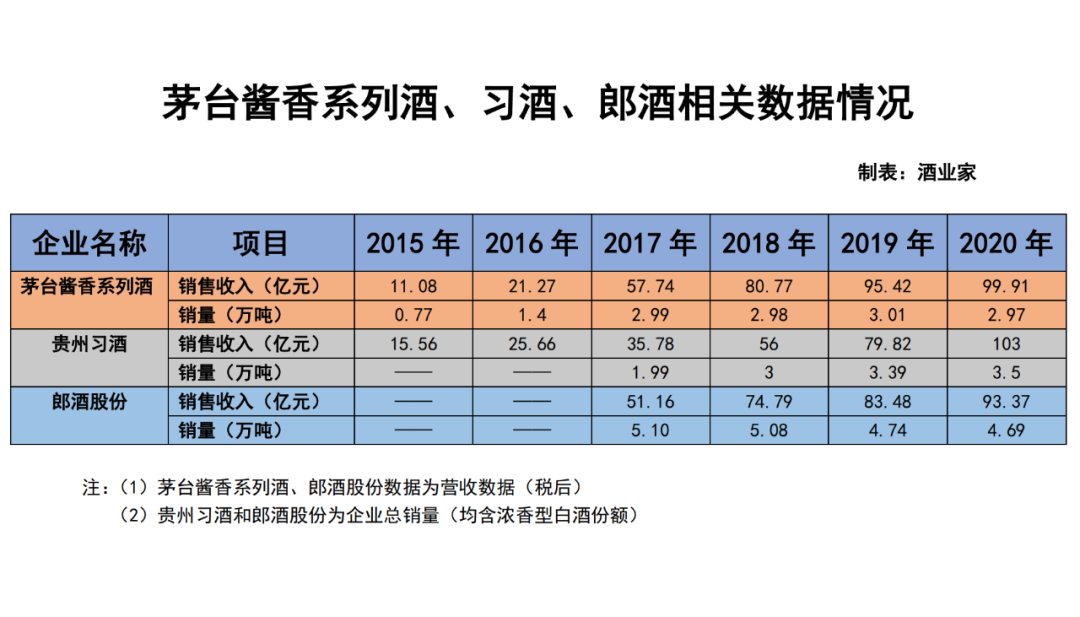

2020年,习酒官宣实现百亿,完成销售收入103亿元,成为茅台之后酱酒行业第二家百亿公司。日前,郎酒也更新了招股书,2020年郎酒实现营收93.37亿元。酒业家粗略估算,其中酱酒部分在80亿元左右。

(编者注:茅台的体量已近千亿,且茅台的品牌属性在酱酒行业不具备普遍的代表性,所以选择贵州茅台旗下的百亿级子公司酱香系列酒进行分析;此外,郎酒的酱酒板块虽然目前尚未到百亿,但酱酒百亿对于郎酒来说几乎已是板上钉钉之事,大概率将在今年完成。)

所以,我们试图从上述茅台酱香系列酒、习酒、郎酒的发展和布局中,挖掘出一些百亿级酱酒企业需要具备的基本条件。

概括来说,从市场的表现情况来看,上述三家企业共同具备的特征包括但不仅限于以下五大方面:

完成全国化布局,向深度全国化纵深发展;

拥有和具备强大的品牌力和产品品质;

强大的产能保障和2万吨以上的销量;

产品结构构完善,在次高端、中高端和千元价位带均有布局且有较好的表现;

大单品表现抢眼,占比较大,且在高端上有突破;

……

首先在市场布局方面,上述三家企业也具备一些共同的特点,如几乎都完成了前期的大招商工作,已经进入招大商和优商扶商的新阶段。

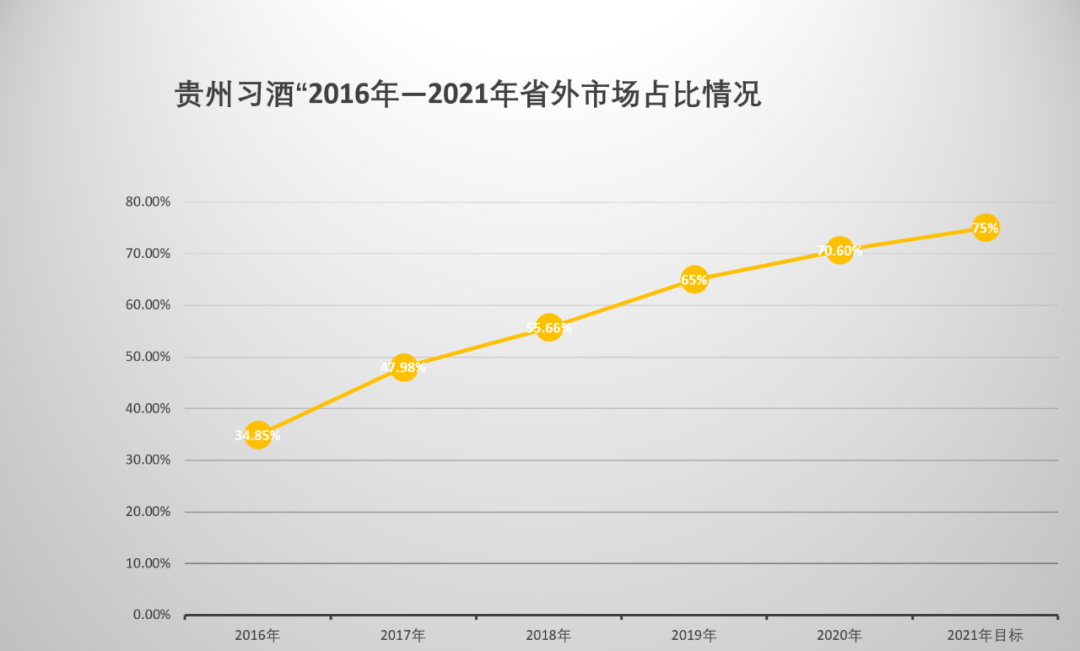

据不完全统计,这三家企业的全国经销商数量在经历了多次的优化调整后,目前已经稳定在1000家以上,其中习酒和郎酒的经销商数量更是达到了2000家左右,实现了全国市场的广泛布局。

在市场布局端,这三家企业都有各自的强势市场和重视省外市场的发展。如茅台酱香系列酒以河南、山东为重点核心市场,河南也成为习酒省外的第一大市场,且份额已经超过了贵州市场。同时,广东、福建、浙江等酱酒重点市场也是这些百亿企业的热销地。

也就是说,作为百亿级酱酒企业,不仅要完成全国化布局和省外重点市场的打造,更是要牢牢占据着目前酱酒优势市场的领先地位。

其次在品牌力方面,茅台酱香系列酒作为茅台“双轮驱动”的重要一极,不仅是茅台品牌的背书,在过去几年的发展中,也早已自成品牌体系,品牌影响力也深入人心;习酒则在快速的发展中实现了品牌价值的大跨越,通过大IP活动的打造使得品牌知名度和影响力不断攀升,目前已经是全国知名品牌,并正向全国强势品牌迈进;郎酒亦然,尤其是近年来的郎酒庄园战略,使品牌力得到显著攀升。

再次在产能和销量端方面,一个很值得注意的数据是,2017年至今,茅台酱香系列酒就一直保持着3万吨左右的销量,但销售收入实现了从60亿元向80亿元再到100亿元的跳跃,并最终在2020年,以2.97万吨左右的销量,连续第二年实现百亿销售,坐稳了百亿的交椅。

新晋百亿企业习酒,也存在着这样的一个现象。据酒业家了解,过去几年来,习酒的销量也一直稳定在3万吨左右,也就是靠着这3万多吨的销量,习酒实现了百亿的跨越和晋级。2021年,习酒的目标是销量3.2万吨,销售收入120亿元。

透过茅台酱香系列酒和习酒的数据,不难看出,在2020年以前,3万吨销量就是实现百亿的基础,这是由于在2020年前后,酱酒的平均吨价约在30万元/吨。

而如此庞大销量的背后,考量的是一个产能和储能,这两大要素不仅会影响销量,更会对品质的稳定和提升产生重要影响。

据酒业家掌握的数据,2020年茅台酱香系列酒的产量为2.49万吨,且随着技改项目的完成,今年,茅台酱香系列酒将新增3万吨的产能,最终达到5.6万吨规模;习酒在2020年酱酒产能已达到4万吨的规模,随着习酒“十三五”技改工程的全部完工,其产能将站上5万吨大关,而在“十四五”期间,习酒规划了最终达到10万千升产能、50万千升储能的发展目标;郎酒的招股书显示,2020年,郎酒的酱酒产能已经达到了30420吨,在建产能有22332吨,也就意味着,郎酒的产能目标是5万吨以上,值得注意的是,在近年来郎酒的“储酒战略”下,目前郎酒已经拥有10万吨的储酒量。

四是在产品结构方面,三家百亿酱酒企业的产品结构完善,在各个价位带均有助力产品布局且表现较为强势。茅台酱香系列酒目前已经形成了王子酒、赖茅酒、汉酱酒、华茅酒、迎宾酒等品牌,分布在不同的价格带;习酒则是形成了金钻系列、窖藏系列和君品系列三大产品结构,分别在300—500元价格带,500—800元价格带以及千元以上价格带实现布局;郎酒形成了红花郎、青花郎和庄园酱酒等不同结构。

五是在核心大单品方面,这几家企业的高端大单品表现抢眼,占比较大,均已培育出了超30亿元的超级大单品。

茅台王子酒在2020年实现单品销售超40亿元,习酒窖藏系列实现超50亿的销售,郎酒以青花郎为代表的高端产品实现销售42亿元。而在高端占比上,以习酒为例,在2020年,习酒君品和窖藏系列组成的高产品矩阵占比超过了57%,在习酒的发展规划中,2021年,这一占比要达到65%。

需要指出的是,虽然本文以茅台酱香系列酒作为案例进行剖析,但对于近千亿体量的茅台来说,更是如此,且在上述几个方面的特征表现上更加明显。

榜样不仅是力量,更是标杆。

作为首批“吃螃蟹”的人,茅台(茅台酱香系列酒)、习酒以及郎酒不仅是本轮酱酒热能够从“茅台品牌热”迅速转向酱酒全品类大热的引领者,同时也是这轮酱酒热的红利收割者。

以先行者为榜样,对标更高标准。

在上述百亿酱酒企业之外,下一批百亿酱酒品牌会是谁?

酒业家了解到,目前市场上的酱酒企业品牌数量已经超过了1000家,对于大多数入局者来说,“抱定百亿不放松”是发展目标。

而从实际情况来看,百亿跨越是一个极为复杂的系统工程,并非一朝一夕之功,更不可冒进。所以对标前文提到的百亿酱酒企业五大特征来看,能够在短期内实现百亿工程的实在寥寥无几。

综合对比当前酱酒阵营中的品牌来看,在“十四五”末的2025年之前,加入“百亿大军”最具希望的是国台酒业、金沙酒业和珍酒酒业三家。同时这三家也是目前酱酒“茅习郎”阵营外第二阵营的领跑者。

回顾茅台酱香系列酒和习酒的百亿发展之路,能够发现,2017年几乎是这两大百亿巨头加速跑的开始。在2017年之前,茅台酱香系列酒是21亿元左右,习酒约为25亿元,而从2017年开始,两大企业进入了“加速跑”的赛段,并用短短4年的时间,一路猛冲撞线百亿。

所以将这一定律放在国台酒业、金沙酒业和珍酒酒业三家企业身上来看,也极具一定的契合性。

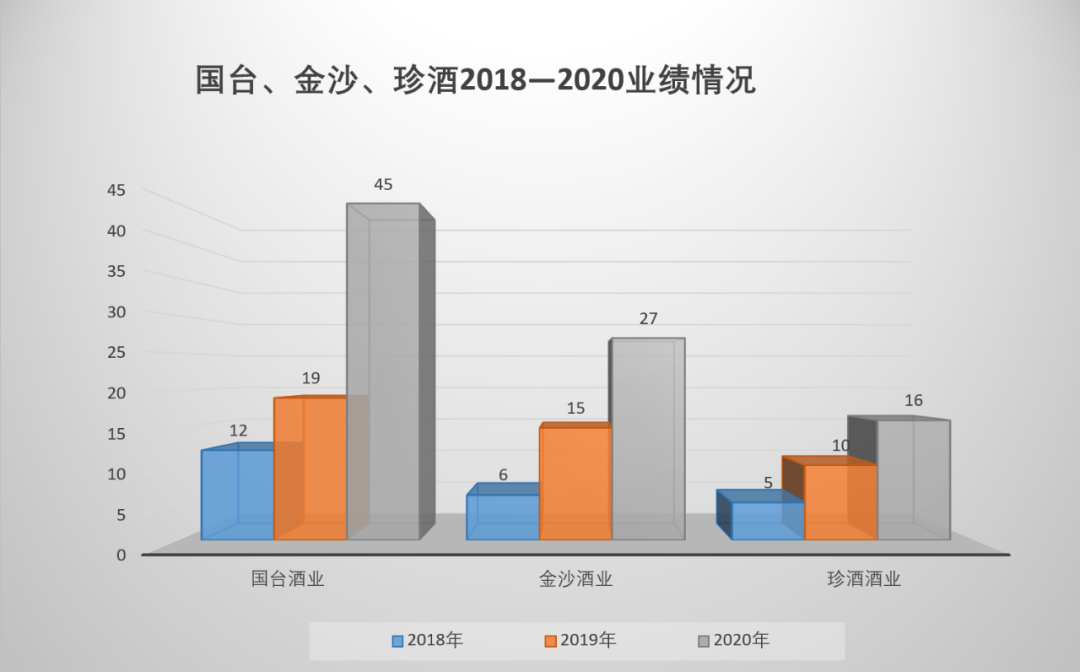

如果以2020年为起点计算的话,在2020年之前的2019年,国台、金沙和珍酒三家企业的销售收入分别是18.88亿元、15.26亿元和10亿元左右,而在过去的2020年,这三家企业的业绩则分别达到了40+亿元、27.2亿元和近20亿元,在快速增长的业绩带动下,从2020年的业绩来看,这三家企业已经具备了进入“加速赛段”,冲刺百亿的势能。

酒业家了解到,2021年,国台酒业的销售业绩有望在2020年的基础上实现大幅增长,而金沙酒业则把目标定在了50亿级,珍酒酒业也有望实现翻倍增长,迈向(准)40亿级企业的标准。所以,在高基数和高增长的双重作用下,于三家企业而言,在酱酒大时代中,奔向百亿只是时间问题。

之所以说茅台酱香系列酒和习酒的百亿路径是国台、金沙和珍酒三家企业冲刺百亿的必经之路,也源于这三家企业身上所具备的“百亿酱酒企业的特质”。对于这些特质,同样也从前文所提到的五个方面展开。

首先是在市场布局方面,这三家企业是酱酒行业较早大规模进行全国化布局的企业,早在2017年和2018年酱酒热刚刚起步之时,三家企业便率先进行了大规模的全国化战略,时至今日,全国化的市场格局正逐步形成,且同样成功打造了各自的核心市场,对河南、山东、广东等酱酒优势市场的份额占领也走在其他酱酒企业的前列。

根据国台酒业此前公布的相关资料显示,目前国台已实现销售渠道的全国性布局,产品可覆盖全国市场,截止2019年,拥有经销商近800家,在市场分布上,包括贵州市场在内的西南地区销售占比仅为11.62%;

金沙酒业的全国化布局同样取得了巨大的成功。金沙酒业党委书记、董事长张道红日前公开表示,2020年金沙酒业的全国经销商数量已经超过了1300家,省外市场占比已经逼近80%。

珍酒酒业近两年来也明显加大了全国布局的脚步。酒业家了解到,目前珍酒的市场战略是立足贵州、河南、山东、广东和湖南5个核心市场,进行全国布局。相关数据显示,在珍酒全国的各个事业部中,其贵州事业部的销售占比仅为22%,这也能侧面衬托出珍酒在全国化布局上取得了重要成果。

其次是在品牌力方面,三家企业也是各有所长,拥有深厚的品牌基因。

国台酒业在被天士力收购后,持续耕耘了20年,签约唐国强作为品牌代言人更是进一步强化了国台的品牌形象;金沙酒业自1951年国营以来,走过了70年的历程,在其发展历史中,屡次斩获重磅奖项;珍酒酒业则拥有更为传奇的品牌故事,尤其是在2009年划入金东集团后,通过大力度的广宣投入,近年来品牌势能迅速壮大。

再次是产能和销量,这也是这三家企业具备冲刺百亿的关键要素。

据酒业家掌握的数据显示,目前国台酒业的产能已经突破1万吨,未来将会逼近3万吨的产能,且国台目前拥有约3.5万吨的老酒储备;金沙酒业目前的产能为1.9万吨,老酒储备为4万吨,而未来三年内,金沙酒业将新增3万吨产能,最终突破5万吨;珍酒酒业目前的产能为1万吨,随着扩产技改项目的推进,未来也将形成5万吨产能,目前珍酒的老酒储备也达到了2万吨。

值得注意的是,这里探讨的是到2025年这三家企业能否实现百亿销售,而由于酱酒生产工艺的特殊性,所以新增产能并不会对百亿目标形成重要影响。至关重要的是,现有产能和储备能否支撑得起百亿销售。

前文已经提到,茅台酱香系列酒和习酒的百亿需要用3万吨销量,然而这是在2020年甚至是2019年时的吨价水平。事实上,酱酒的吨价每年都在以极快的速度在上涨。

相关研究显示,2020年酱酒行业的坤沙酱酒吨价实现了约20%的增长。权图酱酒工作室创始人权图也曾预测,未来几年内,酱酒吨价的符合增长率会超过10%。

如果以此为根据来推算的话,在2025年,酱酒的平均吨价有望从2020年的约30万/吨提升到约50万/吨左右,这也意味着,到2025年,随着酱酒吨价的上浮,实现百亿销售所需要的销售量将会更少。

做一个假设,若2025年,酱酒吨价上涨到40—50万/吨,则实现百亿销售所需要的销售量为2万—2.5万吨。

而不管是国台酒业、金沙酒业还是珍酒酒业在产储这方面已经具备这一条件,在优质酱酒将持续稀缺的情况下,这一优势也为品牌的“量价齐升”带来了空间。

而在产品结构和大单品以及高端化这些方面,三家企业同样具备了成为百亿企业的基本条件。

国台已形成了国台酱酒、国台国标酒、国台龙酒以及国台十五年这样的产品结构体系。2019年,国台酒业的高端产品销售占比达到82.86%,而值得注意的是,国台国标酒和国台十五年等高端产品在500—800元价格带以及千元价格带的酱酒产品中,表现极为强势。

金沙则形成了“2大品牌3款产品”,并以摘要酒为高端引领,目标打造50亿级大单品,同时培育打造金沙回沙酒纪年系列和真实年份系列,分别打造成为20亿级别的大单品。目前,摘要酒的销售占比已经超过50%,是一款超10亿级的酱酒大单品。

珍酒以珍十五为拳头产品和大单品进行市场破局,布局次高端价格带,并在大众酱香价格带布局珍五、珍八等产品。2020年以来,珍酒将主力产品线向上延伸,着重打造了珍三十高端产品。相关数据显示,2020年,珍十五及以上的高端产品在珍酒的销售体系中占比达到70%。

此外,酒业家认为,还有至关重要的一点,也是这三家企业身上的共同之处,那就是这三家企业不仅背靠品牌资本方天士力、湖北宜化、金东集团,且集团对于酒业公司的支持力度特别大,是坚守品质的长期主义者。

行业大势,浩浩荡荡。在趋势和风口面前所能做的,唯有把握机会,乘势而上。

当中国酒业的发展进入到酱酒大时代阶段,助力白酒行业百亿军团扩容的重任也就落到了酱酒身上。而跳出企业发展,站在行业发展的角度上来看,也确实为酱酒品牌企业加速实现百亿销售目标提供了沃土。

首当其冲的便是酱酒持续火热的红利。

虽然当下已进入酱酒大时代,但事实上,从行业发展的势能和规律来看,酱酒行业仍处在上升期。多位行业专家预测表示,本轮酱酒热至少将再持续10年之久。而对于酱酒行业未来的发展高度,也被广泛的看好,到2025年,酱酒行业的整体规模有望实现翻番,突破3000亿元。

所以在酱酒热的趋势下,叠加广阔的增量空间,为更多企业抢占酱酒快速发展的市场份额,提供了先决的市场条件。

其次是行业的分化和集中趋势进一步加剧,这将使得行业的头部品牌更快的扩大份额,实现发展。

尤其是对于头部品牌来说,在内部管理完善,市场布局完成,品牌影响力深入人心的情况下,将会实现更快速度的发展。

再次是强政策的支持和扶持。

在酱酒热的背景下,贵州省致力于打造世界酱香型白酒产业基地核心区,尤其是“十四五”开局以来,省委书记、省长的高度重视,从贵州省“十四五”规划到遵义市等“十四五”发展规划都先后明确提出,要打造一批“百亿产值,千亿市值”的酱酒企业,国台酒业、金沙酒业、珍酒酒业三个企业的名字都赫然位于各个文件之上。

在进行了这么多的分析之后,能够清晰的发现,不管从自身发展实力,还是从外部发展环境来看,国台、金沙、珍酒这三家企业都已具备了全力冲刺百亿的各种条件,冲刺百亿是万事俱备,只待时间见证。

一石激起千层浪。还值得深思的是,伴随着这三家酱酒企业在“十四五”期间进入百亿阵营,对酱酒行业和整个白酒行业的发展以及格局演变将带来怎样的影响?

短期来看,在“十四五”期间,非酱企业触线百亿的可能性不是很大。

郎酒在今明两年完成百亿,当国台、金沙、珍酒三大企业在2025年之前实现百亿,这也意味着白酒行业的百亿企业将会超过13家,而酱酒品类便拥有6家百亿企业,其中,贵州将会拥有5家百亿级企业。

百亿,不是一个冰冷的数字,意味着头部的地位,意味着一个企业在品牌影响力、产品覆盖、以及运营能力等全方位的表现。

“当酱酒阵营的百亿企业数量占据白酒百亿企业数量半壁江山的时候,意味着酱酒在市场上的话语权将会进一步上升,其风向标的作用也将更加明显。”有行业分析人士对酒业家说道,2025年,或是酱酒真正成为白酒舞台主角的开始。

而在酱酒领域内部,到2025年,随着6家百亿级企业的出现,这6家企业的销售总额可以轻松超过2000亿元,而即便酱酒行业的规模扩容至3000亿元,留给其他中小酱酒企业的市场份额也将是很小的。

这意味着酱酒品牌阵营内部也将出现分化,头部集中趋势加剧,头部红利愈加明显,换句话说,酱酒百亿扩容,将成为酱酒转入存量竞争,进入品牌竞争的起点。