164,538

164,538原本定于7月1日将登陆纳斯达克的亚朵集团(下称“亚朵”)再一次倒在了敲钟前夜,暂停了自己近三年内第三次上市的历程。

6月30日下午,许多打新股的投资者陆续收到通知,“尊敬的客户,接到公司通知,亚朵集团(ATAT)上市时间待定,您可以通过APP-交易-新股认购-美股-认购记录,查看您的认购记录,目前可支持撤销认购,请您知悉。”

而在6月24日,亚朵刚刚更新了F-1招股文件,确定了在本次IPO中发行1974.47万股美国存托股票(ADS),每股ADS对应3股A股普通股,定价区间为每股ADS13.5至15.5美元。

从亚朵发布招股书计划从美股上市再到主动撤销,这一切仅仅经历了1个月不到的时间,从时间跨度来看,可以判断亚朵对于上市的需求是非常紧迫的,不到万不得已绝不会做如此决策。

事实上,从2017年起亚朵酒店就再未获得融资,至今已经4年,而在此期间,亚朵曾两度发起上市辅导但均以终止告终。

2019年6月,亚朵曾在中信建投辅导下试图闯关,然而折腾一年后宣布失败。到了2020年1月,亚朵把辅导机构更换成中金公司,此后由于长期未有进展而宣告终止。

丢掉餐饮做人文,转化不理想盈利能力低

亚朵成立于2013年,招股书中其定位为“中国领先的生活方式品牌”,定位中高端连锁酒店,主打“人文”以及“生活方式”的文创属性,联名IP玩跨界是其主要差异化策略。

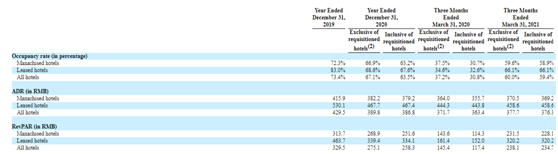

根据招股书,2019年、2020年亚朵酒店分别实现营收为15.67亿元、15.666亿元,收入总体持平,归属于本公司的净利润分别为0.65亿元、0.42亿元,盈利能力有所下降。可以看出,在经营业绩方面,亚朵酒店营收虽然不低,但从利润来看几乎不赚钱,2020年的净利润更是接近腰斩。

同时,亚朵酒店的综合毛利率呈现下降态势。其中,2019年的综合毛利率为24.78%,2020年的综合毛利率减少至21.56%,2021年第一季度的毛利率进一步下降至20.78%。

这里不得不说一下亚朵酒店提出的“社区第四空间设想”,相较于其他传统酒店,亚朵酒店不得不放弃部分餐饮业务,而给予阅读、喝茶等公共区域较大空间。

另外一个亮点是,亚朵酒店所体验的东西,例如枕头、床垫、洗发水都是可以直接在店内购买到。

具体看亚朵的营收结构,主要分为三个板块:包括管理酒店(加盟)、租赁酒店、零售收入等。以2020年为例,其来自管理酒店业务的收入占比为59.09%;来自租赁酒店业务的收入占比为31.72%,零售收入仅仅占了1成不到。

文旅部数据显示,在未受疫情影响的2019年,我国整个星级酒店营收中,餐饮收入占比达42.49%,客房收入占比约38.19%。

因此从这点来看,“第四空间设想”实际转化效果其实并不理想,丢掉餐饮去打造场景消费似乎有点本末倒置。这样的设想从财务报表和相应业界的反馈来说,无法作为其登陆资本市场最有力的保证。

此外,从酒店行业考量营收能力的RevPAR(指每间可供租出客房产生的平均实际营业收入)来看,2021年第一季度亚朵去除隔离用酒店的RevPAR仅为238.1元,远不及前几年水平。

增长靠加盟商模式难持续,信披疑点多多

突然暂缓上市必然是出现了重大变化,从上个月发布招股书以来,亚朵的负面消息如潮,例如会员卡体系损害加盟商利益、招股书信息披露瑕疵、夸大酒店投资的回报等等。

对此亚朵方面并没有给出解释,也让业界对屡次折戟亚朵猜测良多。

据招股书显示,截至2021年一季度,亚朵在营酒店数量608家,客房数超7万间,其中加盟管理酒店575家,租赁酒店33家;覆盖131个城市,同时开发中酒店的数量为299家,开发中客房的数量超3万间。

据行业垂直媒体《旅界》报道,根据亚朵员工提供的亚朵内部酒店名录统计,亚朵酒店今年3月31日前(招股书统计截止日期)实际在营的酒店约为582家,与招股书上的608家酒店数字存在较大差距。通过逐一与清单上的每家酒店进行电话录音、搜索比对核实,发现至少有33家酒店存在极大疑点。

事实上,从去年2月瑞幸造假事件后,中概股在美股遭遇了一轮信任危机,美国也出台了《外国公司问责法案》,要赴美上市的公司如果涉及到招股书信息披露造假将被出具巨额罚单以及投资人索赔。

招股书显示,亚朵集团运营的酒店有两种:一种叫“管理型酒店”,一种叫“租赁型酒店”。其中,管理酒店指的是加盟酒店业务,在亚朵集团的加盟模式下,由加盟商负责酒店建设、装修及维护,亚朵集团提供相应指导,并派驻代表管理经营,还提供收入管理、技术支持及销售营销支持等系列服务。而租赁酒店则为自营酒店业务。

数据显示,截至2019年、2020年、2021年5月31日亚朵加盟酒店的数量分别是391家、537家、606家。同时,自营酒店自2020年后开始一直维持在33家。

也就是说,加盟商是亚朵酒店业绩增长的关键。如果新增酒店数量不能持续,今后的业绩增长也就会跟着一起失速。

值得注意的是,2019年、2020年,亚朵酒店的总运营成本和费用分比为14.9亿元、15.27亿元,同比增幅为2.48%,主要系酒店运营成本费用增长所致,而在今年一季度,亚朵的酒店运营成本又同比增长了31.7%。

但亚朵绝大多数酒店都是加盟商,这种加盟酒店管理模式,对于品牌方来说无需承担高昂的租金、装修和人员工资成本,只收加盟费和利润分成就行了,不用负担其日常支出,而同期自营酒店又几乎没有大的增加,因此这项数据持续走高是很异常的。

此外,在负债方面,亚朵的资产负债率逐年攀升,2019年、2020年、2021年一季度,亚朵的负债率分别为67.96%、71.5%、72.85%,高于同行的资产负债率水平。

亚朵招股书信披到底有没有问题、有没有造假夸大目前尚未定论,但三次折戟已经很说明问题了。此次亚朵主动暂停的上市计划或许哪一天又会再度开启,但这之前需要解开这团团疑云。(蓝鲸上市公司 金磊 jinlei@lanjinger.com)