103,608

103,608目前A股已上市企业中,虽然伟思医疗、普门科技和翔宇医疗也有盆底及产后康复业务,不过均是以康复医疗为主的多种业务企业。而麦澜德则专注于盆底及产后康复这一细分领域,因此有望成为第一家“产后美”上市企业。

盆底及产后康复营收占7成,募资额超6成用于扩产

近日,南京麦澜德医疗科技股份有限公司(下称简称“麦澜德”)向上交所递交了招股书,拟冲击科创板。据了解,麦澜德是一家专注于盆底及产后康复领域相关产品研发、生产、销售和服务的企业。公司产品广泛应用于医疗机构的妇产科、妇科、盆底康复中心以及月子中心、产后恢复中心等专业机构。

招股书显示,2018-2020年,公司盆底及产后康复设备合计营收占比分别为71.66%、69.72%和72.75%,为公司的核心产品。

所谓的盆底功能障碍性疾病(简称“PFD”)是指盆底组织因缺陷、损伤、衰老等原因造成盆底组织结构发生病理性改变,最终导致相应器官位置异常与功能障碍的一系列疾病,主要包括尿失禁、盆腔器官脱垂、排便障碍及性功能障碍等。PFD的患病率会随着年龄的增长而逐渐提高,我国成年女性平均发病率为20~40%,老年女性发病率高达40~60%。

在治疗方面,目前非手术治疗是国内外所采取的主要的治疗方法。根据头豹研究院发布的相关报告,我国产后康复设备行业市场规模由2014年的9.2亿快速增长至2018年的39.5亿,年复合增长率达43.9%。

2018-2020年,麦澜德的营业收入分别为1.43亿、2.55亿和3.36亿,净利润分别为5518.4万、1.01亿和1.12亿,营业收入和净利润的年均复合增长率分别为53.17%和42.64%,呈现快速增长态势。

值得注意的是,中国产后康复设备市场预计2023年市场规模将达到144.8亿,产后康复市场规模将不断扩大。也因此,麦澜德此次将募资5.73亿,其中3.69亿用于“麦澜德总部生产基地建设项目”,占本次募资的64.34%。

上市前夕终止对赌协议,创始人与前东家专利纠纷终结

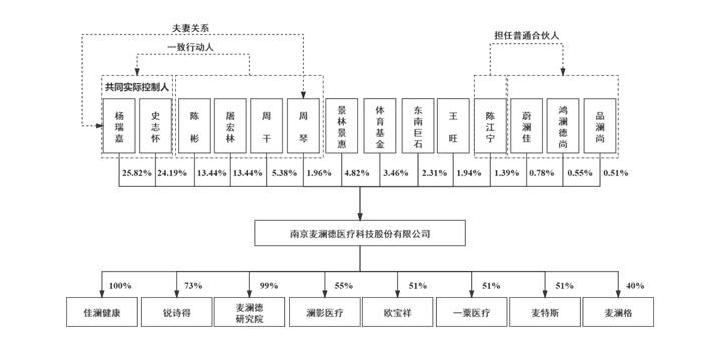

招股书显示,公司控股股东、实际控制人为董事长兼总经理杨瑞嘉和董事兼副总经理史志怀,杨瑞嘉、史志怀分别直接持有公司25.82%、24.19%的股权,二人合计直接持有公司50.01%的股权。在本次发行前,公司控股股东、实际控制人杨瑞嘉、史志怀实际享有公司84.23%的表决权。

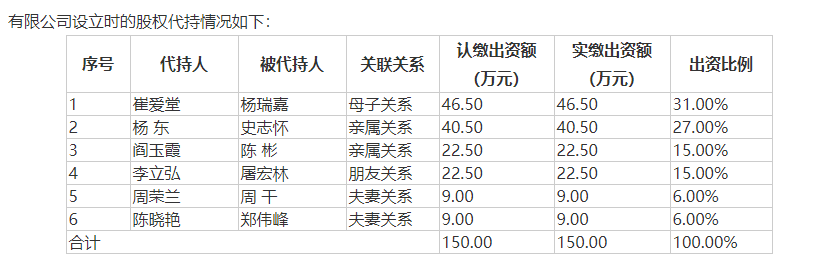

2013年1月16日,崔爱堂、杨东、阎玉霞等共同注册成立有限公司,有限公司设立时的前述显名股东均为名义出资人,杨瑞嘉、史志怀、陈彬等为实际出资人(以下统称“创业股东”)。

有限公司设立时,创业股东各方均看好盆底康复行业发展前景,因此决定共同创业,但创业股东尚未自原工作单位离职,因此委托亲属/朋友通过股权代持的方式设立有限公司。

2017年,公司计划引入外部投资者,创业股东决定通过股权转让的方式解除全部股权代持情况。

有意思的是,在麦澜德递交上市招股书前夕,公司还结束了一份对赌协议。

2018年11月,公司股东杨瑞嘉、史志怀、陈彬等与东南巨石、体育基金签署的《关于南京麦澜德医疗科技有限公司之股东协议》中存在对赌条款,主要体现在股权回购条款、优先认购权、股份转让限制等特殊权利条款。

不过,2021年3月16日,各方签署了《关于南京麦澜德医疗科技有限公司之股东协议之补充协议》对上述协议中约定的对赌条款进行全面终止。

根据麦澜德招股书显示,公司系国内首家取得一次性使用阴道电极等注册证的企业。而公司创始人杨瑞嘉和史志怀曾是伟思医疗的前员工,双方曾因“一种一次性阴道电极”专利纠纷闹上法院。

2017年9月30日,麦澜德对伟思医疗拥有的“一种一次性阴道电极”专利权提出无效宣告请求。2018年4月19日,国家知识产权局专利复审委员出具《无效宣告请求审查决定书》,宣告该实用新型专利权全部无效。由于伟思医疗对上述审查决定不服,于2018年7月8日将国家知识产权局专利复审委员作为被告、麦澜德作为第三人向北京知识产权法院提起行政诉讼。不过,2020年5月6日,北京知识产权法院驳回了伟思医疗的相关诉求。

随后,伟思医疗于2020年5月18日向中华人民共和国最高人民法院提交了《行政上诉状》。不过,2020年9月11日,这一案件的诉讼结果是伟思医疗败诉。

这一场旷日持久的专利权大战,甚至被最高法记录到了《2017年中国法院50件典型知识产权案例》中。

售价近5万的产品成本不过万,将“她经济”扩大到医美

众所周知,有关产后修复的服务都是不便宜的,动辄就是几万甚至十几万。究其原因,除了人工服务花费外,还要数产后修复的仪器设备。

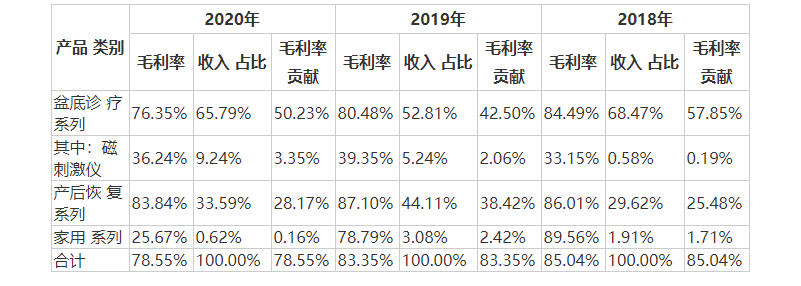

根据麦澜德2020年的产品售价来看,一台盆底诊疗系列设备就要4.16万,产后恢复系列设备要将近5万一台,这些售价与2019年相比还都分别下降了将近1000元。而2020年盆底诊疗系列和产后恢复系列产品的单位成本也不过才0.98万和0.81万。

也因此,麦澜德的毛利率相当的高,2018-2020年,公司主营业务毛利率分别为79.41%、80.00%和75.97%。也就是说,除了2020年因盆底诊疗系列毛利率下滑,导致公司综合毛利率较前两年有所下降以外,公司的毛利率常年将近80%。其中,产后恢复系列的毛利率更是常年处于84%以上。

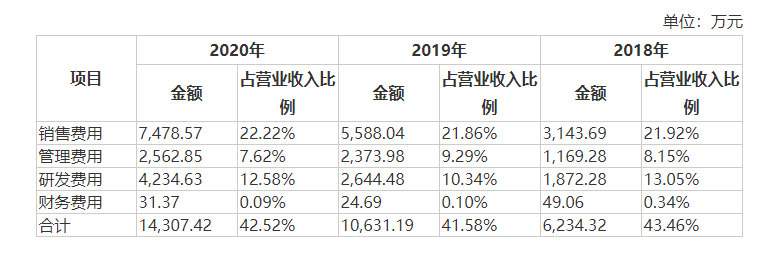

虽然,麦澜德一直强调公司属于技术密集型的企业,持续的技术创新和新产品研发对公司发展至关重要。但是,从公司的费用也可以看出,医疗产品的销售也是离不开市场推销。2018-2020年,公司销售费用的营收占比分别为21.92%、21.86%和22.22%,一直较为稳定;而同时期的研发费用却是较为波动,分别为13.05%、10.34%和12.58%。

值得一提的是,在关注“女性健康与美”的赛道中,麦澜德还将手伸向了医美业务。在招股书中,麦澜德表示,除继续在盆底及产后康复领域精耕细作外,企业也将积极布局女性生殖康复、营养及健康管理、医疗美容等领域。

在公司已披露的研发产品中也包括一项预算400万的“美容仪”项目,预期目标为开发一款针对私密和面部护理及美体塑形的美容设备,为机构客户和求美者提供一款能够实现嫩肤、紧致的医美产品。(蓝鲸上市公司 王晓楠 wangxiaon@lanjinger.com)