95,285

95,285

现在还有家长把孩子送到红黄蓝吗?

答案是肯定的,毕竟2021年一季度红黄蓝的财报成绩单颇为亮眼——营收翻倍增长,同比大幅减亏。

连日来,红黄蓝股价也涨动不断,上浮趋势明显。

莫非消费者和资本都没有记忆?为何“虐童”丑闻不断、口碑跌到谷底,却似乎没有给红黄蓝的经营带来影响?家长和资本又为何仍对红黄蓝“不离不弃”?

“虐童”丑闻频出,营收越涨越欢

2017年11月“虐童”案、2019年7月黑外教猥亵儿童案、2021年4月“闻脚”事件……

提到红黄蓝,就不禁让人想起上述情况。儿童安全事件频出,也让很多家长及公众发出“红黄蓝什么时候‘黄’”的质疑。

然而与之相反,从财报上看,这些儿童安全事件并未耽误红黄蓝的业务发展。

从财报上看,2021年一季度,红黄蓝实现了经营规模增长和全面业绩复苏。

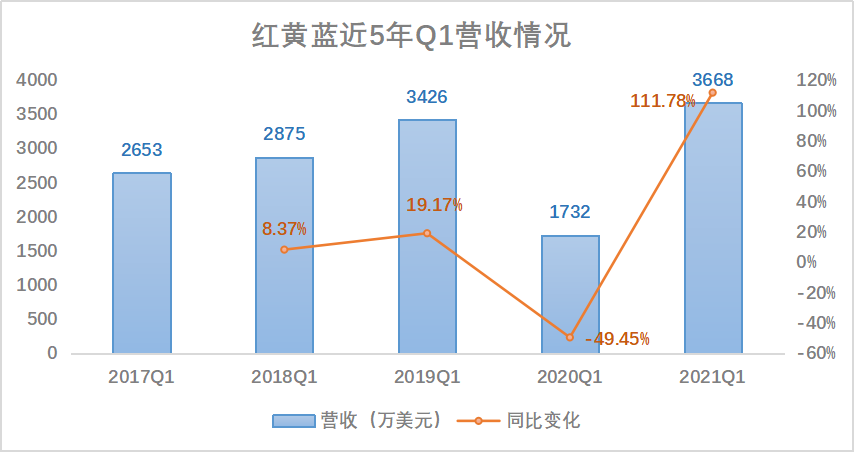

营收上,一季度实现3668万美元,较2020年同期的1732万美元同比增长了111.78%。

考虑到2020年一季度受疫情影响最为严重、线下机构全面停课的情况导致数据不具备可比性。那么刨除2020年一季度数据,对比2019年一季度的3426万美元,红黄蓝2021年仍增长了7.06%。

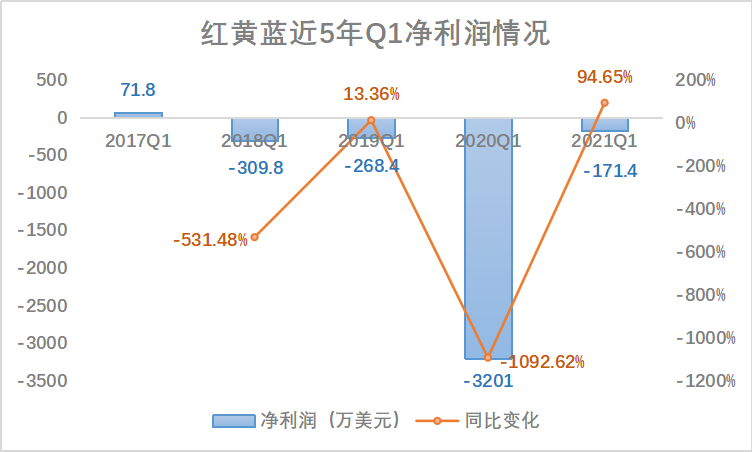

追溯2017年至2021年五年内数据,可以发现,除2020年一季度出现明显下降之外,其余四年一季度,红黄蓝的营收数据均呈现稳定上升趋势,2021年一季度营收对比2017年同期,已增长了38.26%。

无视“丑闻”,红黄蓝是怎样挣钱的?

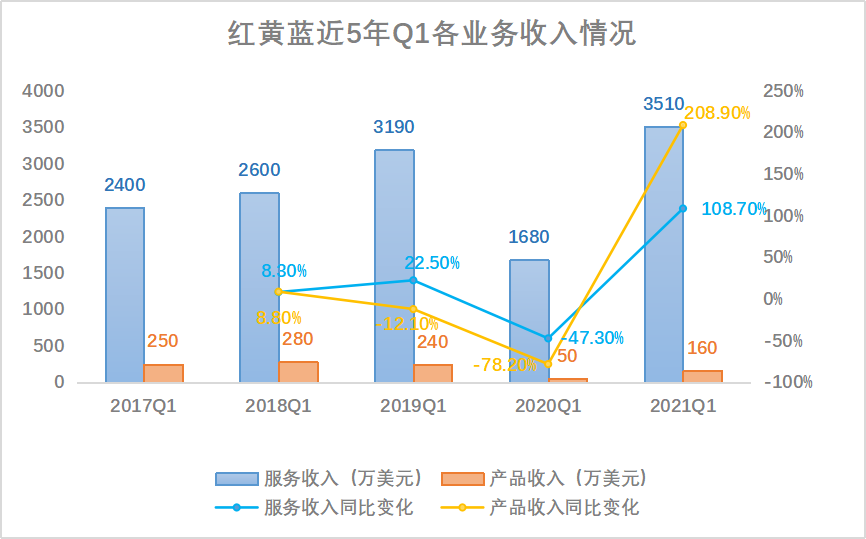

拆解各业务来看,红黄蓝的产品收入占总营收比重较小,除2020年一季度数据不具备对比性之外,近四年呈现较明显下降趋势。相反,服务收入增长迅速,2021年一季度实现服务收入3510万美元,较2019年同期的3190万美元增长了10.03%。

对此,红黄蓝在财报中表示,2021年一季度主要是由于红黄蓝所有直营园所均在报告期内恢复了正常运营,导致学费收入大幅增加。

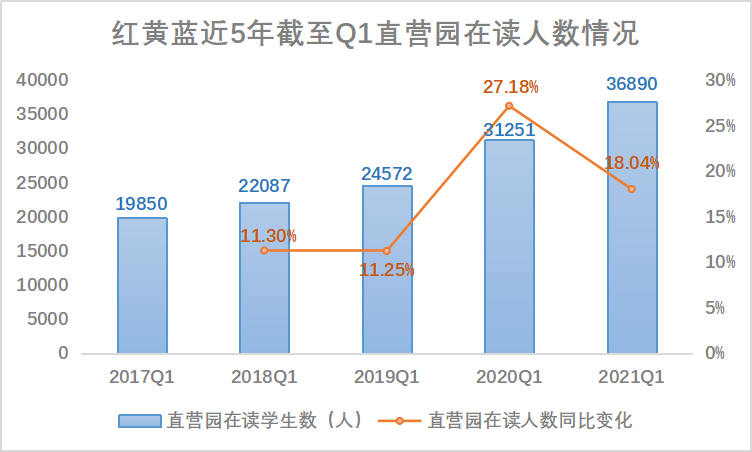

的确,从直营园所学员数量来看,截至2021年3月31日,红黄蓝直营园所在读学生人数为36890人,同比增长18.04%。近五年来,截至一季度末的直营园所在读人数均保持增长。

利润方面,2021年一季度,红黄蓝净亏损171.4万美元,较比2020年一季度净亏损的3201万美元,大幅减亏94.65%;环比2019年同期净亏损的268.4万美元,缩减36.14%。

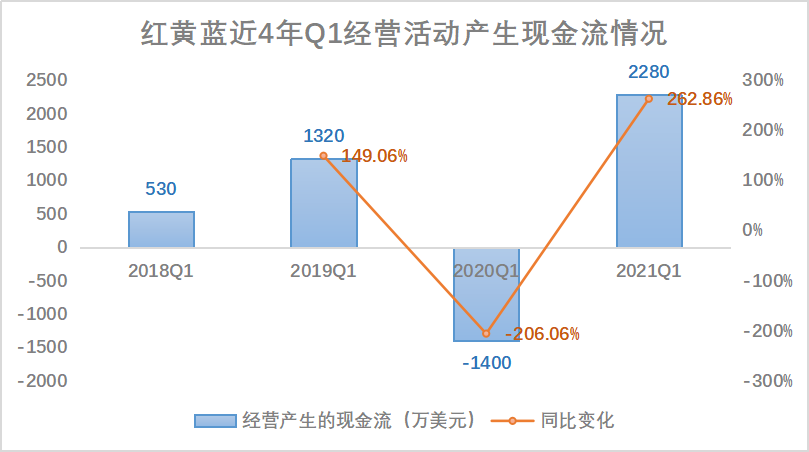

而报告期内红黄蓝经营情况的改善还体现在经营活动产生的现金流上。2021年一季度,红黄蓝经营活动产生现金流2280万美元,2020年同期则流出1400万美元;对比2019年同期实现的1320万美元,增长了72.73%。

家长与资本为何“不离不弃”?

在今年4月“闻脚”事件发生时,便有很多人质疑“为何又是红黄蓝”,怒斥“公众和资本都是冷血且健忘的”。然而,从财报数据反映的经营情况及股价走势来看,红黄蓝的确是在骂声中一片向好。

从股价走势上看,自2021年4月12日闻脚事件被曝出之后,经历了1个月的震荡,5月20日起,红黄蓝股价便已出现明显上浮。

上周五,红黄蓝股价报收于4.43美元,大涨10.75%。本周一,红黄蓝股价继续大涨8.35%,两个交易日大涨近20%。

为何资本的记忆保质期这么短?蓝鲸教育汇总了相关问题的讨论,有声音表示,红黄蓝的负面无法阻碍股价上涨,或许与其“提前上岸”有关。

2018年11月15日,监管发文,明确上市公司不得通过股票市场融资投资营利性幼儿园,民办园不准单独或作为一部分资产打包上市。

在持上述观点的人看来,尽管当时几乎所有布局幼教产业的股票都在跌,红黄蓝彼时跌去了52.91%;A股威创股份跌停。但是客观上却也出现了标的稀缺的情况。可以看到,目前二级市场的幼教概念股已经少之又少,像红黄蓝这种布局够广盘子够大的连锁幼教产业标的较为稀缺,想要布局幼教产业股,已经上岸的红黄蓝成为“矮子里拔将军”的选择。

另外,也有人表示,红黄蓝“资本向左情感向右”的股价,还可能由于其是在美股上市的原因,对于国内出现的儿童安全事件,或许美股市场的资本并不关注,甚至一些机构会借机抄底。

的确,在此之前,作为中概股板块唯一的幼教标的,红黄蓝被寄于众望。上市之后股市状况良好,开市当天股价涨幅达40%,10月16日股价一度升至30.92美元。

而回顾蓝鲸教育此前报道,从2017年虐童案后红黄蓝机构持股情况来看,上述声音的分析也不无道理。

据公开资料显示,当时增持量最大的是美国纽约一家对冲基金发起人12 WEST CAPITAL MANAGEMENT LP,一举增持了209.69%,主要采用多头/空头股票策略进行投资。

在增持名单中除了一系列国外企业,也出现了盛大资产管理有限公司(以下称“盛大资管”),增持股数排名第四。盛大资管背后的盛大网络以网游起家,在国内有无数荣誉傍身:“中国驰名商标”、“上海市著名商标”等。2004年公司在纳斯达克上市,2012年陈天桥将其私有化退市。

虐童案发生后的几天,红黄蓝股价一度出现小幅回升。

2018财年Q1季报公布后,又一波机构增持进入了人们的视野。其中旧金山对冲基金VALIANT CAPITAL 继续增持,并一跃成为红黄蓝最大的机构股东,共持股167.76万股,超越当时前20名机构股东持股总和。

买入数量居于第二位的是私人合伙公司WELLINGTON MANAGEMENT GROUP LLP(威灵顿管理公司),据悉,其代客户管理9690亿美元资产。

而如今,三孩政策落地,红黄蓝面对的用户群体更大,也进一步迎来了利好。

据蓝鲸教育多方采访,部分专业人士对红黄蓝股价的上涨并不意外,“稀缺标的抄底肯定划算,”一位专注教育的投资经理就曾对蓝鲸教育说到,“而且虐童是个人问题,施虐员工已经被刑拘,在资本市场,并不能由个人行为对整个公司判刑。”

资本如此,尚且可以理解,为何家长也仍会选择将孩子送到红黄蓝呢?一些家长也给出了自己的看法。

有家长对蓝鲸教育表示,并非不害怕红黄蓝再出现类似事故,但由于孩子太小,一般都会选择就近入园。同时这位家长也表示,出于安全考虑自己也会要求全程陪同。

有家长指出,红黄蓝幼儿园在一些二三线城市是普惠性幼儿园,价格中等,个别老师有问题,且出事的多为加盟店,自家孩子所在的园所,老师很受孩子喜欢,同时连锁店意味着品牌大,“毕竟不会担心幼儿园一声不吭跑路”。

也有家长指出,其实此前的种种“虐童”事件中,最令家长担心的是园所隐瞒、不配合的态度。“如果品牌方能够快速介入调查并尽快给出调查结果和处理办法,反而比刻意隐瞒的园所好一些。”

但毫无疑问, 频发的“虐童”事件还是在家长心中埋了一根刺。即便业绩再好看、资本再买账,也无法掩盖。红黄蓝股价虽然在涨,但离当初的风光也相去甚远。要彻底赢回家长和资本的心,还要看能否杜绝类似的事件再次出现。