187,405

187,405文|雷达财经 李亦辉

编辑|深海

7月14日,中公教育业绩预告称,上半年归属于上市公司股东的净亏损5000万元-1.5亿元,亏损原因在于,受战略性投入带来的成本上升,以及上半年多省联考提前导致高峰收费期减少一个月的双重影响,公司业绩出现阶段性亏损。

一季报显示,公司净利润为1.41亿元。据此计算,中公教育二季度净亏损在1.91亿元-2.91亿元之间。

面对预亏公告,7月15日,中公教育股价跌停,盘后龙虎榜显示,四家机构席位合计抛售1.41亿元。7月16日,公司股价再度下跌2.22%。至此,公司市值已较去年11月5日高点,蒸发1765.99亿元。

对于中公教育业绩预亏,市场分析认为,有因公考提前打乱公司营收节奏的原因;但更长远来看,职业教育的赛道越来越拥挤,“岁月静好”或已一去不复返了。

“白马”失色

中公教育创办于1999年,主营业务横跨招录考试培训、学历提升和职业能力培训等 3 大板块,细分赛道主要涵盖公务员招录、事业单位招录、教师资格证考试和教师招录,是国内职业教育赛道龙头公司,2018年借壳亚夏汽车实现A股上市。

上市之初,中公教育市值在600元附近,随着2018-2019年公司业绩爆发,二级市场估值也水涨船高,到了2020年11月份,其股价飙涨至最高43.58元,公司市值超过了2600亿元,变身国内教育领域核心“白马”资产。

当初为了完成借壳,中公教育和亚夏汽车签订了为期3年的业绩对赌协议,承诺2018年至2020年,中公教育扣非净利润数须分别不低于9.3亿元、13亿元和16.5亿元。三年过去,中公教育超额完成任务,2018-2020年实际实现扣非净利润为11.13亿元、17.00亿元、18.67亿元。

然而一路高歌猛进到了今年2月,却突然戛然而止。反应在股价上,从今年2月2日的年内新高点后,公司股价便一路下滑,近半年市跌幅超60%,目前市值已不足千亿,市值蒸发超1700亿元。

客观来看,这背后的主要原因在于,外部监管环境发生了变化。

今年2月份,教育部部长陈宝生发文,为校外培训监管“吹风”,其中提到:“治理整顿校外培训机构,这件事非办不可,必须主动作为。”随后的两会上,多位政协委员提议规范校外培训机构。

5月21日,《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》在深改委会议上通过,将减少学生校内作业负担和校外培训负担作为主要政策目标,目前“双减”行动在各地区教委的推动下展开。

7月15日中公教育开盘即一字跌停,收盘股价下跌10%;7月16日,公司股价再度下挫2.22%,截至收盘股价14.96元,总市值为922亿元,已不足千亿。

显然,市场投资者对中公教育业绩预亏的消息敏感。5月15日盘后龙虎榜数据显示,三家机构席位合计买入5924万元,四家机构席位合计卖出1.41亿元,资金博弈激烈。

对于亏损原因,公司解释称,除了受战略性投入带来的成本上升影响外,“多省公务员联考提前,导致高峰收费期缩短一个月,对公务员序列的收入产生负面影响。”

据了解,往年省考多集中在4月左右,今年包括四川、湖南、河南等多地都将考试时间提前至3月底。但有业内人士发表了不同看法,他认为,公务员联考提前确实让一些课程因课时减少而降低了收费,学员参培意愿也会下降,不过这也给予了事业单位、教师等其他业务更多的招生时间,一定程度上抵消了这种负面影响。

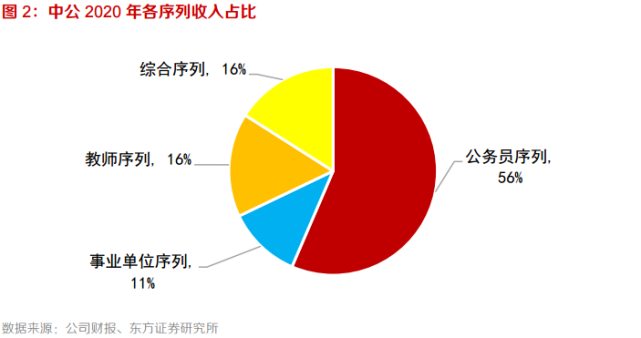

中公教育2020年年报显示,“公务员招录面授培训”业务收入62.9亿元,营业收入占比为56.14%,教师、综合类和事业单位项目营业收入分别占比16.02%、15.9%和11.37%。

而根据华创证券研究报告,今年的教师招录人数还未恢复到疫情前水平。报告称,2021年公务员和事业单位招录人数虽已得到恢复,但教师招录仍未达到疫情前水平,扩招不及预期也对公司收入增长有一定负面影响。

竞争格局生变

公务员考试提前只是影响因素之一,行业竞争加剧引起的资本性增加同样不容小觑。

据公司公告,7月16日的调研活动中,中公教育董事长李永新向来访投资者表示,从去年下半年到今年上半年,很多机构引进资本进入公考这个赛道,整个的行业竞争发生了较大变化,在此格局下,公司采取主动应对策略,加大对网点、研发、教学、平台等方面的投入,导致公司上半年整体运营成本相比同期有较大增长。

有资料显示,去年2月份,公考领域的粉笔网完成了一轮3.9亿美元的A轮融资,是当时成人职业教育赛道上单笔最高的投资额。今年,公务员培训市场吸引了更多资本关注,2月7日,分币教育宣布完成了3.9亿美元A轮融资;3月3日,导氮教育宣布获得了来自新东方的数亿元A轮融资;7月11日,在线职业教育公司开课吧宣布完成6亿元B1轮融资。

资本涌入伴随着一轮新的扩张,竞争升级。比如粉笔在去年底加大对线下渠道扩张,线下教学中学从30个扩张到396个;中开课吧团队规模过去一年中从1000余人增长到3500多人。

为了应对突然而来的竞争攻势,中公教育也在年初选择了逆势扩张,截至目前,公司的网点较去年底增加了200多个,员工规模较19年底增长近20%;同时加大对研发、教学、市场以及OMO(Online-Merge-Offline)平台投入,今年上半年还为全年双师课程推进而增加了大量的屏媒设备;此外对教师薪酬作出调整,以提升老师资源的竞争力。

“总体而言,在竞争加剧的格局下,公司围绕提升学生学习效果以及整体运营效能而进行的各方面投入有所增加。”李永新如此解释。中泰证券在研报中也表示,由于市场竞争加剧,公司大幅提升教师薪酬,导致第二季度亏损1.9-2.9亿元。

而行业的比拼一度扩大至价格方面,李永新透露,公司在去年下半年的产品结构上作了些调整,推出一些折扣力度较大的产品,到今年三月份也有一定延续。

多位投资人士表达了担忧,由资本介入引发的融资大战,让职教行业面临如同在线教育般的烧钱大战,从而导致行业竞争格局出现恶化。如果该趋势延续,中公教育为维持现有市场地位,不得不保持常态化的战略投入,这将增加对公司业绩的负面影响。

对此,李永新回应称,经过去年下半年和今年上半年的整体竞争,行业重新洗牌,很多机构规模收缩或停止扩张,整个行业形成新的竞争格局。

另外值得关注的是,由于K12教育政策的收紧,而职业教育有着社会民生属性,6月提请修订的职业教育法修订草案拟规定职业教育与普通教育具有同等重要地位,这让在部分K12教育巨头有了转向了职业教育领域的打算。

据界面新闻,除了投资人撤离K12赛道,职业教育的融资明显攀升,一些互联网巨头和K12教育玩家已经有了实质动作。

字节跳动于今年3月上线教师培训平台“不倦课堂”;腾讯则在已有平台“腾讯课堂”外,日前新投资了一家在线职业教育品牌“秒可职场”,成为其第四大股东。

同时,K12教育机构也新增职业教育业务,网易有道成立“成人教育事业部”;好未来升级成人教育板块“轻舟”,整合了考研、语培、留学等业务;作业帮上线“不凡课堂”,新增成人英语、教师、财会、公考四门课程;高途将旗下成人教育更名为“高途在线”。

在李永新看来,K12 公司渠道布局特点与职业教育差别较大,不同于中公教育将网点下沉到县域,这类机构网点布局往往偏向于在中心城市或二三线核心城市,短期难以复制公司渠道。

不过,线下渠道布局是否能阻挡资本充足、线下运营经验较丰富的巨头们令人存疑,而且今年上半年营收规模同比增长约3.5倍的开课吧,其获客、交付和运营主要以线上为主,线下依赖并不强。

重资产模式拖后腿

过去,中公教育希望通过重资产模式扩大规模,享受规模经济带来的成本优势。

根据东方证券研究所的资料,公司从19年开始发力基地模式,总投资额超百亿,先后完成了湖南、山东济南、辽宁沈阳抚顺、陕西西安、安徽六安和北京昌平和怀柔的土地储备,以建设一站式学习基地。

6月16日,中公教育发布公告称,非公开发行A股股票申请获得证监会发委会审核通过,这已经是公司第三次修改定增方案。最终募集资金从60亿元缩至不超过39亿元,其中27.37亿元用于怀柔学习基地建设项目,11.63亿元补充流动资金。

基地模式下,可以为公司省下一大笔酒店会务食宿费、场地使用费费用,提升毛利率。但另一方面,基地建设耗资巨大,数十亿的投入让公司无法同时推进多个项目建设;同时项目周期又过长,公司披露的怀柔基地使用计划显示,预计建设周期为6年。

如果走上重资产模式的扩张路径,那么增长就需要大额的资本性支出,这不仅拖累公司现有业绩,跟互联网巨头的快节奏打法竞争,也难以占势。

中公教育也计划调整。7月16日的表态中,李永新称,“从目前情况来看,我们认为租赁方式(轻资产模式)也还可以,总体来讲:轻重结合,以轻为主,能够更快地适应快速发展的要求,因为自建的周期还是相对较长,一次性资金投入较大,基于促进业务快速发展的角度,整体上还是以快速租赁、快速实现价值增值为主。”

对于中公教育的后续发展,雷达财经将继续关注。