140,779

140,779文|市值观察 文雨

编辑|小市妹

2020年,全世界的啤酒都是“苦”的。

美国有超600多家中小啤酒商倒闭,15万个饭碗碎了一地;“啤酒王国”德国的啤酒销量仅有87亿升,为近十年来最大衰退;法国倒掉了1000万升啤酒,足以填满4个奥运会标准游泳池;澳洲数百万升啤酒因滞销而被用来“发电”,拥有160年历史的南澳West End Brewery啤酒厂也被迫宣布关闭。

A股啤酒上市公司(华润啤酒、青岛啤酒、重庆啤酒、珠江啤酒等)在去年纷纷大涨甚至创出历史新高,看似风景独好,实际上也暗藏隐忧和焦虑。

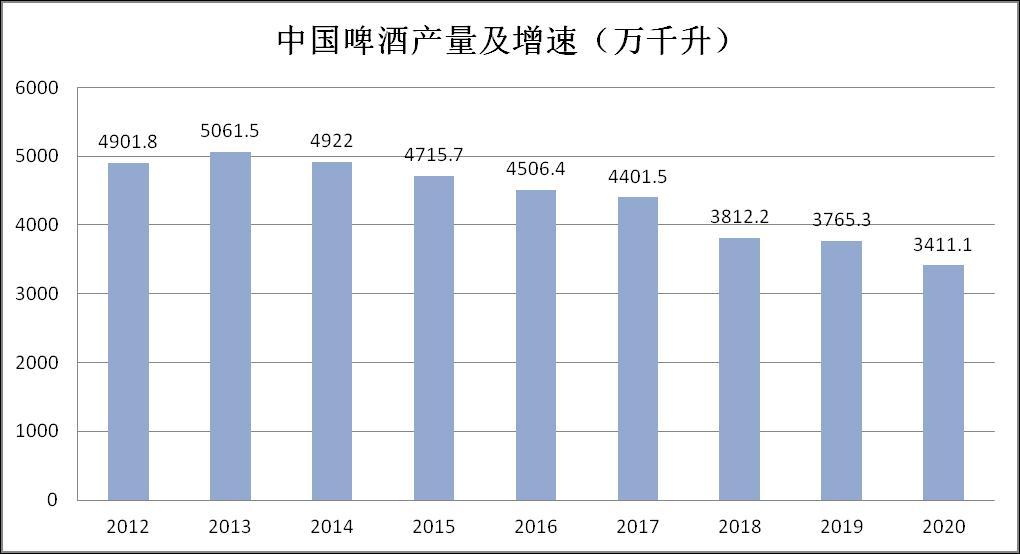

国家统计局数据显示,2020年,我国完成3411.1万千升啤酒产销量,同比下降7.0%,相较于2013年的5000多万千升已经跌了三成多。

数据来源:国家统计局

喝不动啤酒这事非中国独有,复盘不同国家的啤酒发展史,销量的峰值回落乃是一种必然,发达国家早在几十年前就经历了相同的情形。探其根源,虽国情各异,但主要矛盾皆是人口结构的变迁。

这一因果关系的底层逻辑是:在单人饮酒量保持不变的情况下,需求与消费群体的规模成正比,啤酒消费的主力群体定位于15-64岁,因此啤酒销量在很大程度上取决于劳动力人口的规模和占比,是典型的人口红利型产业。

二战结束后的1946年-1964年,美国迎来第一波婴儿潮。到上世纪八十年代,15-64岁的劳动力人口占比不断提升,美国人均啤酒消费量也在这一时期达到25.8加仑的顶峰,随后不断下滑。

与美国类似,德国的劳动力人口占比也在上世纪八十年代触顶。作为啤酒王国,彼时德国人均啤酒消费量高达150升,而到了2020年,德国居民人均啤酒消费仅有86.9升。

日本啤酒消费量的最高水平出现在1994年,当年日本的人均啤酒消费量达到55升,而这同样是日本劳动力人口占比最高的时期。此后,日本急速坠入老龄化社会,在经济一蹶不振的社会背景下,人均啤酒销量进入下行通道。

啤酒销量的人口定律在中国同样有效。

我国15岁至64岁的劳动年龄人口占比在2012年以后开始逐渐下降,劳动力总人口在2018年达到顶峰值后也进入下降通道。与之相对应的是国内啤酒产销量在2013年达到峰值后逐年单边下滑。

今年公布的最新人口普查数据显示,15-59岁的人口占比已经降到了63.35%,国内老龄化程度正在快速加重。

对于啤酒产业来说,这显然不是个好消息。

更残酷的现实是,啤酒销量下滑的趋势似乎无法扭转。财通证券曾经做过统计,美、日、韩自人均消费达到峰值至今,无论是总消费量还是人均消费量,每年均保持了0-2%的下滑幅度。

中国市场已经连续七年下滑,目前仍未见底。

总量下滑的同时,消费结构也在发生变化,2005年,美国酿酒师协会把一批啤酒运到中国,并贴上了“American Craft Beer”的标志,这便是近几年名声大噪的精酿啤酒。

精酿啤酒强势崛起,从背后捅了主打工业拉格的国内啤酒企业一刀。

冲击:精酿强攻拉格

按照发酵方式分类,世界啤酒大致可分为两类:下发酵的拉格啤酒和上发酵的艾尔啤酒。

二者的区别在于,前者主要采用巴氏酵母,且酵母在罐底发酵,后期不仅要通过巴氏杀菌来提高保鲜时间,还要过滤;而后者采用酿酒酵母,且酵母浮在酒液上方发酵,发酵完成后无需高温巴氏杀菌。

全球范围内的工业啤酒基本全部采用拉格工艺,俗称“工业拉格”。为了满足快速生产的要求,这类啤酒的发酵时间通常只有7天,你在超市里买的各大品牌的各种瓶瓶罐罐的啤酒几乎都是这种工业拉格。

精酿啤酒一般采用艾尔工艺,发酵过程能持续一两个月。

工业啤酒与精酿啤酒的差别不只体现在工艺上,原料才是最大的秘密,再进一步说就是麦芽和啤酒花的含量。

精酿啤酒一般只使用麦芽、啤酒花、酵母和水进行酿造,不添加任何人工添加剂;而工业啤酒则经常会用玉米、大米等粮食替代麦芽。这么做不为别的,就是为了省钱,要知道,最贵的啤麦是普通大米价格的10倍左右。

麦芽汁浓度越高的啤酒的口感才更醇厚,但偷工减料的国内啤酒厂商却不断压缩麦芽和啤酒花的量,引发国人吐槽国产啤酒是“啤水”。

风味淡且千篇一律,工业啤酒已经拴不住人们的胃了,口味和样式丰富多元的精酿啤酒成为新宠。

根据观研网的统计,2020年,我国精酿啤酒消费量达到82.9万千升,2013-2020年精酿啤酒消费量CAGR高达35.38%,在啤酒销量的下坡路上高速逆行。

天眼查的数据显示,2015年,国内只有75家精酿啤酒企业,而目前这一数据已经接近5000家。这意味着,有近5000个大小精酿品牌在暗线上与啤酒巨头们抢夺市场。

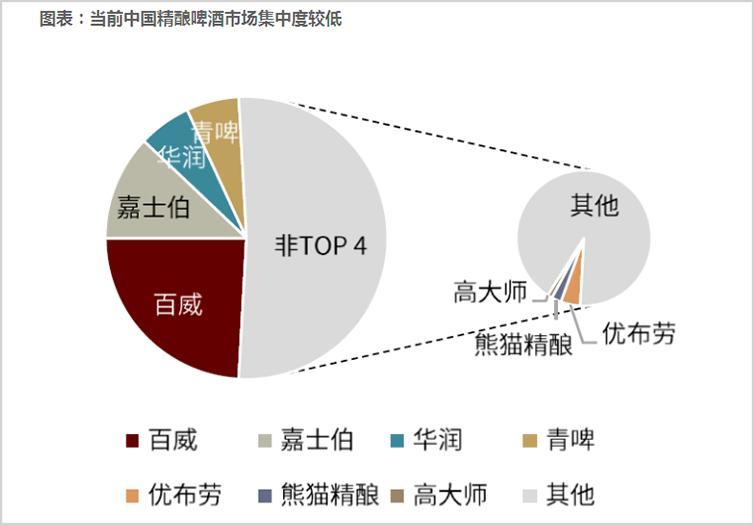

2013年以前,头部酒企以价格战的形式对各地方势力的根据地进行大扫荡,五大巨头(华润雪花、青岛、百威英博、燕京、嘉士伯)占领了全国超80%的地盘,而今,又有了新的对手。

当然,巨头们也不会坐以待毙。

2017年,百威收购了上海精酿品牌“拳击猫”和“鹅岛”;青岛啤酒推出了IPA精酿品类,随后又宣布斥资2.5亿元建设精酿啤酒花园项目;燕京啤酒则在2019年推出了“燕京八景”精酿系列,嘉士伯也在这一年入股了精酿啤酒品牌“京A”。

但在群雄逐鹿的竞争格局下,后知后觉的本土头部酒企终究还得面临外资和独立精酿厂商的双重夹击。百威和嘉士伯凭借先发优势遥遥领先,“熊猫精酿”“高大师”等新势力在资本的推动下快速成长。已经停产的力波啤酒也复活了,就连盒马、王老吉、泸州老窖、海底捞这些门外汉也都想进来分一杯羹。

图片来源:中金公司

目前国内精酿啤酒占全部啤酒消费量的1.9%,美国的这一数据是12.4%。随着消费者“教育”的持续,精酿啤酒在国内的普及程度势必还会提升,从而在量上对工业啤酒市场形成分流。

精酿的崛起虽然给国内头部啤酒公司带来了新的敌人,但也成了这些企业升级的台阶,各大厂商纷纷借精酿啤酒向高端突围。

涨价:成长性的法门和陷阱

量不够,价来凑。

去年夏天,青啤发布了一款名为“百年之旅”的新品,在啤酒节上拍出48万元的天价,直到现在,“百年之旅”的零售价仍高达669元每瓶。今年夏天,华润旗下的雪花啤酒推出超高端啤酒“醴”,单瓶售价约500元,成功登上热搜。

不过天价啤酒并不是用来贡献业绩的,而是啤酒厂商在向外传递信号,告诉消费者:我们要走高端路线了,你们做好迎接涨价的准备。

2020年,国内啤酒公司组团向高端市场发起冲击,华润啤酒打造“4+4”产品矩阵,在6-8元的价格带上大力推广Super X,承接勇闯天涯消费者升级;青啤在去年先后推出了白啤、皮尔森等多款高端精酿,同时用1903国潮罐升级经典1903;重庆啤酒获得嘉士伯资产注入后完成了“6+6”品牌矩阵的拼接,在高端市场中变得更加强势,去年高端酒的营收和销量分别同增26.3%和30.4%,网红大乌苏和1664两大战略单品非常强劲。

本土公司敢于提价主要基于两个逻辑,第一,对比海外品牌有提价空间;第二,提价之后能卖的出去。

2020年,百威亚太的吨酒价为4496元,而国内品牌多集中在3000-4000元的区间内,相差很大。而根据东北证券的数据,2014年-2020年,中国市场的中、高档啤酒销量由972万千升增长到1338万千升,销售额也由2587.35亿元增长到3618.17亿元。

过去几年,以华润、青啤、重啤为代表的本土酒企的提价实际上是在拉平与百威、嘉士伯等海外高端品牌的价格剪刀差,并与其在中高端领域直接竞争,很大程度上是利用了海外品牌之前留下的价格真空。

截止到2020年,重庆啤酒的吨价已经达到4384元,与百威亚太(4496元)咫尺之遥,其他国内品牌虽落后,但也在不约而同的加快涨价节奏。

现在的问题是,中国啤酒市场的提价空间还有多少?或者说高端市场是否大到能支撑所有品牌都实现升级呢?

有人给出了数据。

2019年,国内市场中高端拉格的占比只有11%,同期欧、美、日、韩的平均占比为40%,德、法、英等欧洲国家的这一数据更是接近60%。目前全球啤酒吨价的均值约为6325元,日本和美国则分别在10000元和8000元左右,国内主要啤酒企业的吨酒价集中在3000-4000元的区间内。

单看数据,前途无疑是光明而乐观的,但现实,却是冰冷而残酷的。

百威当下的命运是最好的佐证。

2020年,百威亚太的利润跌了四成,在中国的销量更是下降了10%,与之形成对比的是华润、青啤、重啤等国内品牌均在去年实现业绩增长。今年一季度,百威亚太为了应对成本的上行而提价,但很快就出现了“量缩”的局面。第二季度,公司销量仅为250.94万千升,较2020年第二季度的259.61万千升下降约3.34%。

百威现在的困局说明了两个问题:第一,啤酒作为非必需消费品,在现有的价格基础上涨价已经很难了;第二,高端市场已经成了你死我活的斗争,虽然国产品牌硬刚外资获得短期胜利,但它们的加入很可能将产业推向内卷,与发达国家在理论上的鸿沟难以在现实中被填平。

道理大家都懂。

2020年,中国居民人均收入的平均数是32189元,而日本人的平均年收入约合25万元人民币,美国的人均年收入接近5万美元,差距悬殊,更不要说中国人实际上把赚到的绝大部分钱还了房贷。

在中国,消费升级与消费降级是并行的,更确切的说是消费分层,富人通胀,穷人通缩。

纵使华润CEO为营销而放出“醴与茅台同桌一点都不违和”的豪言壮语,但啤酒在高端酒局中依然难以获得身份认证,在某电商平台上,“醴”的销量也不过几百份。啤酒的基本盘依然集中在地摊、小饭馆再加上KTV,说白了就是要面对最普通的人民群众。而这部分群体却在悄悄的捂紧钱袋子,社零同比增长率在2018年之后急速下坠,到2020年已经降为负值。

因此,国内啤酒市场虽正在升级,但未来的空间究竟有多大还要打一个大大的问号。

30多年前,一个20岁的复旦学生骑着自行车一路北上,归途路过美丽的海滨城市青岛。在这里,他省了两顿饭的钱,终于喝上了一杯当时的“大牌奢侈品”:青岛啤酒。

2017年12月,当复星接棒朝日成为青岛啤酒第二大股东的时候,郭广昌在《我和青岛啤酒的故事》一文中写下了上面这段话,他还表示复星将和青岛啤酒一起长期共同发展。然而仅仅过了一年多的时间,复星便开始陆续减持青岛啤酒,截止到目前,其所持股权已经从最初的17.99%降至8.15%。

作为顶级投资大佬,郭广昌很早就被冠以“中国巴菲特”的头衔,他从啤酒行业中撤退确有巴菲特“不做看不懂的投资”的影子,也足见其君子不立危墙之下的高明。