61,825

61,825

截至目前,A股5大上市险企2021年前7月保费成绩已尽数披露,据统计,合计收入保费1.68万亿元,同比微增0.14%。寿险公司中,人保寿险、平安寿险保费收入均出现约3.6%的规模收缩,单月表现中,则仅有人保寿险保费收入有1成增长;3家财险公司中,7月保费收入均有所下滑,平安财险同比缩水14.15%,人保财险也有8.9%的收缩,业内分析,是由于2020年7至9月,部分分支机构鼓励客户在9月19日车险综改前提前续保导致业务基数较高所致。

7月行情明显跑输大盘,但8月保险股已有明显回调,券商提出,近期保险股明显回调或已对负债和资产端的悲观预期充分定价,板块估值有望见底;也有分析表示,目前上市险企估值处于历史绝对底部,后期关注代理人清虚压实情况以及产品销售推动效果。

单月保费数据四降一升,寿险保费拐点尚未显现

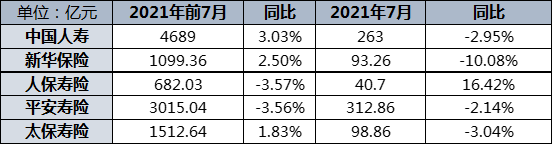

寿险公司中,中国人寿稳坐头把交椅,前7月实现保费收入4689亿元,同比增长3.03%,新华保险同比涨幅为2.5%,从去年同期的1072.5亿元,增至今年前7月的1099.36亿元;太保寿险保费收入1512.64亿元,同比增长1.83%。

而人保寿险的保费收入则出现了3.57%的同比缩减,在前7月揽入保费682.03亿元。长险首年保费收入291.65亿元,同比缩水13.8%,其中趸交业务出现24.2%的同比收缩,收入137.95亿元,期交首年保费则收入153.7亿元;同期,期交续期业务收入369.51亿元,同比缩减6.2%,短期险业务与去年同期基本持平,收入20.87亿元,同比缩减0.1%。

平安寿险在前7月实现保费收入3015.04亿元,同比缩减3.56%,而一反往常,中国平安并未披露保费收入分类明细。平安健康前7月收入保费70.64亿元,同比增长23.54%,平安养老则有12.55%的保费规模缩减,合计收入149.64亿元。

而从7月单月数据来看,仅有人保寿险实现了保费收入的同比增长,收入40.7亿元,同比增长16.42%,领跑于行业。新华保险单月保费收入同比缩减一成,收入93.26亿元;平安寿险单月保费收入居首,为312.86亿元,同比缩水2.14%,国寿、太保寿险分别收入保费263亿元、98.86亿元,同比减幅分别为2.95%、3.04%。

7月以来,在产品端,部分公司进行新产品推动,如平安上线最长30年固定增额4%的“财慧盈”两全险及安悦定期寿险,太保上线的无忧保定期重疾产品。但国盛证券提出,目前看来预计推动规模均较为有限,寿险保费拐点尚未显现。

行业新单复苏短期受阻是渠道与产业端问题交织结果,申万宏源证券分析师葛宇翔认为,传统缘故保单销售难度加大,险企仍需回归以客户为中心的产品经营理念。由于营销员收入吸引力大幅下降,上半年增员乏力叠加脱落加剧拖累寿险新单复苏进程。2015年以来代理人数量大起大落的背后是队伍入口端质量较低,管理效率仍有较大改善空间。

“行业普遍承压给坚定改革者留下更多施展余地”,葛宇翔同时也明确提出,随着老龄化加剧和当下保障缺口,医疗险、商业养老、长期年金等产品仍有足够的发展空间。

财险“老三家”单月保费集体下滑,或因同期基数较高所致

财险方面,今年前7月,人保财险实现保费收入2800.6亿元,同比增长1.24%,其中,车险业务缩水8.1%,完成保费收入1404.63亿元,信用保证保险缩水72.6%后收入13.15亿元,风险敞口继续压缩,券商预计少量长尾业务风险将在今明两年出清。

人保财险货运险、意外伤害险保费收入同比增幅均超过两成,分别在前7月收入28.86亿元、624.7亿元。农险业务是人保财险保费规模排在第三位的险种,合计收入316.77亿元,同比增长14.2%。虽然都保持较快的增长,但增速略有回落。

太保财险前7月保费收入937.22亿元,同比增长5.41%。平安财险保费则出现了8.45%的同比缩减幅度,收入保费1540.05亿元。

单月数据来看,人保财险单月有8.9个百分点的缩水,收入282.35亿元。其中,车险单月保费缩减幅度约一成,重回两位数负增长,申万宏源证券认为主要是因2020年7至9月,部分分支机构鼓励客户在9月19日车险综改前提前续保导致业务基数较高所致。

平安财险保费收入206.92亿元,同比缩减14.15%;太保财险7月保费收入与上年同期基本持平,为119.14亿元,收缩0.58个百分点。

“2021年上半年行业车险综合成本率达到99.9%,预计7月将出现短暂行业性承保亏损,但人保、平安和太保车险综合成本率分别为96.6%、97.3%、97.9%”,从综合成本率数据比对来看,申万宏源指出,行业头部集中效应进一步加大。

此外,7月20日,河南多地遭受特大暴雨袭击,截至8月10日,河南保险业初步估损114.49亿元,其中车险估损金额63.9亿元,已决赔款40.14亿元,对财险业理赔数据产生明显影响。

7月板块加速下跌,近期保险股回调或已对资负两端悲观预期充分定价

从7月行情来看,保险指数当月下跌15.4%,跑输大盘近7.5个百分点,截至7月末,板块累计收益为-35.4%,跑输大盘29.8个百分点。华创证券复盘,7月市场悲观情绪不减,板块加速下跌。

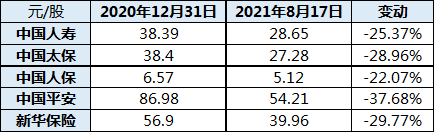

从个股角度来看,中国平安在7月27日出现52.36元/股的近4年以来的历史低点,但进入8月后开始小幅回暖,8月17日报收于 54.21元,当日跌幅1.31%,全年股价下跌37.68%。

其余四家A股上市险企年内股价跌幅也均超过2成,新华保险、中国太保分别下跌29.77%、28.96%,中国人寿与中国人保跌幅则分别为25.37%、22.07%。

日前,摩根大通发表研究报告,指除中国平安维持增持评级外,下调多家内险股投资评级。“内地保险股在宏观及政策不确定性趋增时显得脆弱,预计最少未来六个月内市场对资产风险的忧虑将盖过经营趋势。”

尽管5家上市险企在7月末至8月初均出现了年内低点,但进入8月后,股价均呈现缓步回暖趋势。

国盛证券提出,“各家公司负债端新单保费预计仍为持续的负增长,在保单销售与代理人团队稳定之间也难以兼顾,新产品持续丰富但推动效果较为有限。长期来看,保险市场供需结构问题改善及各家代理人高质态转型发展仍需一段时间。后续展望,预计各家仍会加速压实代理人队伍。目前上市险企估值处于历史绝对底部,后期关注代理人清虚压实情况以及产品销售推动效果。”

“7月寿险保费收入同比未见边际改善,财险同比较6月明显放缓,保险行业整体仍面临保障需求复苏进展慢、负债端供给结构性问题暂无明显改善、车均保费降低等挑战”,在此背景下,开源证券分析认为,上市险企3季度保费出现明显改善概率不高,后续仍需观察需求端复苏情况、供给端结构性问题改善情况及监管政策边际变化。

在疫情对可选消费的递延压制、普惠型保险产品快速普及造成的替代以及保险代理人转型等多方面影响下,保险负债端改善趋势仍待观察;同时利率下行对保险资产端带来一定压制,近期保险股明显回调或已对负债和资产端的悲观预期充分定价,板块估值有望见底。

东吴证券认为,长期来看,险企改革成效将逐步显现,旺盛的康养需求也将支撑行业的增长空间,行业资产、负债两段有望迎来趋势性改善。截至8月,板块估值正处于历史地位,已充分反应短期业绩的承压,看好长期配置价值。