94,030

94,030文|侃见财经

就在一周前的8月12日,港股万洲国际对外发布公告称,万隆已辞任行政总裁,“次子”万宏伟当选董事会执行董事兼副主席。

当大家都以为双汇集团的这出长达数月的“宫斗戏”即将落下帷幕时,17日深夜,一篇名为《万洪建:我眼中的父亲和万隆》的文章,又再次将这个庞大的肉制品帝国以及实控人万隆推上了舆论的风口浪尖。

据悉,该文章是由前集团副总裁、万隆长子万洪建编撰,文章直指其父亲、集团实控人万隆以公谋私、巧取豪夺、偷税漏税、作风不检点等等,内容让人惊讶不已。而在文章发布之后,A股双汇发展、港股万洲国际股价双双下挫,其中双汇发展股价两日大跌超10%,万洲国际则两日大跌超14%。

从目前的情况来看,双汇集团受到了史无前例的冲击,这个庞大的肉制品帝国未来充满了不确定性。

过去:从资不抵债到肉制品龙头

回顾过去,双汇集团这个如今庞大的肉制品帝国,在40年前也不过是漯河的一家不起眼的小型屠宰厂——漯河肉联厂,彼时的它不但设备简陋、技术落后,在经营上也是连年亏损,甚至一度到了资不抵债、濒临倒闭的地步。

直到1984年,漯河肉联厂由河南省下放到了漯河市,作为承包制改革的试点单位,肉联厂进行了一次里程碑式的民主选举,近千名职工不约而同地把选票投向了同一个人——万隆,漯河肉联厂也开始在万隆的带领下缓缓前进。

万隆上任的第一件事,就是冲破了不合理的生猪购销体制,推行议价收购生猪,并将生猪的收购价上浮了2分钱。这个举措现在看并没有多了不起,但在当时仍然以计划经济为主导的大背景下,无疑是一个非常大胆的尝试。

而也正是这一次改革,让原本死气沉沉的肉联厂一下子活了起来。当年,这个之前已经连续亏损多年的漯河肉联厂,竟奇迹般地实现了扭亏。

扭亏之后,万隆并没有就此停下,在全国各大肉制厂开启“价格肉搏战”时,万隆则早早地将目光瞄准到了海外市场。1985年,漯河肉联厂克服极大困难进行技术改造后,争取到了50吨对外出口分割肉的资格,产品远销东南亚和原苏联市场,走上了一条依靠外贸出口的发展道路。

到了1989年,漯河肉联厂改名双汇,双汇品牌创立。但好景不长,正当双汇想要在国际市场上大展拳脚的时候,1991年,由于国际政治经济局势变化,双汇80%的出口业务不得不按下“暂停键”。

如何才能走出困局?万隆又大胆地选择了开展火腿肠业务——双汇拿出全部家底1200万元,投资引进10条现代化火腿肠生产线,当时万隆的这个举措引来了不少的反对。

不过,现在来看这个举措无疑是正确的,从1992年2月10日第一根“双汇”牌火腿肠问世,到1993年底,双汇已经跻身国内火腿肠市场前三强。

随后,双汇开始步入正轨,随着集团业务的不断壮大,如今的双汇集团已是全球最大的肉制品集团,在万隆的带领下,双汇实现了从濒临破产到全球肉制品龙头的转变。

现在:深陷舆论漩涡,股价跌跌不休

毫无疑问,双汇集团能取得今天的成就,万隆功不可没。

但近年来万隆的一些行为,也确实引来了不少的争议,特别是万洪建在文章中提到的种种“恶行”,更是让大家看到了一个不一样的万隆。

其实,万隆的变化,要从收购美国最大的肉制品企业“史密斯菲尔德”说起。

2013年,双汇国际(万洲国际的前身)以71亿美元收购全球最大生猪屠宰商史密斯菲尔德食品公司,手笔之大直接打破中国企业在美收购规模纪录。

虽然这笔交易明面上看起来优点多多,例如可以平抑国内猪周期波动、降低猪价上涨对业绩产生负面影响,以及弥补短板,保证原料来源稳定等等,但实际上,近年史密斯菲尔德却拖累了双汇集团的业务。

根据数据显示,2020年,万洲国际的肉制品中国收入40.37亿美元,同比增长11.7%,经营溢利8.36亿美元,同比增长24.3%;而美国地区收入71.57亿美元,同比下滑8.4%,经营溢利5.71亿美元,同比下滑32.6%。

收购史密斯菲尔德效果达不到预期,双汇又在史密斯菲尔德上耗用了很大的资金资源,最终导致了长子万洪建极力反对在史密斯菲尔德继续投入资金,不过让人感到奇怪的是——万隆却在投入史密斯菲尔德这件事上却是格外坚持,最终才有了后续事件的爆发。

至于万隆是否真的有以公谋私、巧取豪夺等行为,我不敢轻易下结论,只能等待事件的进一步进展。

不过,在舆论的影响下,双汇发展和万洲国际的股价都是跌跌不休。像双汇发展,在最近两个交易日股价已经大跌超过了10%,而如果从去年8月份63.33元的历史最高点来计算,双汇发展的股价已经大跌了60.6%,市值较高点已经蒸发了1330亿。

未来:前路迷雾重重,双汇前景蒙上阴影

除了舆论的困扰之外,当下的双汇集团其实还面临着许多的考验。

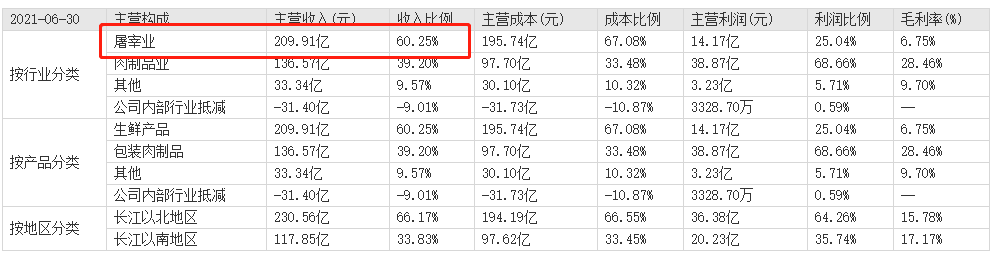

例如核心业务——屠宰业务,近年来随着越来越多的猪企自建屠宰场,双汇的屠宰业务受到了不小的冲击。

根据半年报数据显示,其上半年的屠宰业务收入为209.91亿,收入比例为60.25%,而在去年,其屠宰业务的收入为239.05亿,收入比例为65.77%。不难看出,双汇发展今年的屠宰业务,无论是在具体的收入金额上,还是在收入占比上都有了明显的下降。

此外,双汇面临的外部挑战也并不小。同行方面,金锣、雨润等肉制品企业仍在疯狂追赶,而牧原、新希望、温氏这些上游竞争对手更是对双汇形成了巨大的威胁。在此之前,前集团副主席万洪建也表示,万洲国际最值得注意的竞争对手不是雨润,不是金锣,而是同在河南的牧原股份。

外部竞争对手不断追赶,市场环境不断变化,内部又是宫斗不断、股价不断下跌,多重压之下,双汇的前路可以说是迷雾重重,若不能快点平息内讧,这个庞大的肉制品帝国随时都有坍塌的可能。