69,230

69,230

十年时间,内地访客赴港购买保险的热潮,出现明显变化,趋势犹如一条抛物线,自2010年开始持续上行,于2016年达到顶点,此后一路向下。香港保监局最新数据显示,2021年上半年,内地访客新单保费占香港个人新单保费的比重,在去年同期已缩减近八成的基础上,再度大幅缩减96.5%至2亿港元。

为什么要远赴香港购买保险?从过往情况来看,香港保险产品的主要优势集中在产品定价较为优惠、投资收益率有吸引力、医疗资源相对丰富等方面。

为什么不再选择赴港购买保险?短期重要因素,是疫情导致的通关不便利,对新单保费造成巨大冲击。更深层次的原因在于,内地保险产品及相关服务的不断优化,优势差距缩小,香港保险产品的吸引力一定程度下降,以及客观存在的各类风险、外汇制约因素,消费者购买行为更为理性。

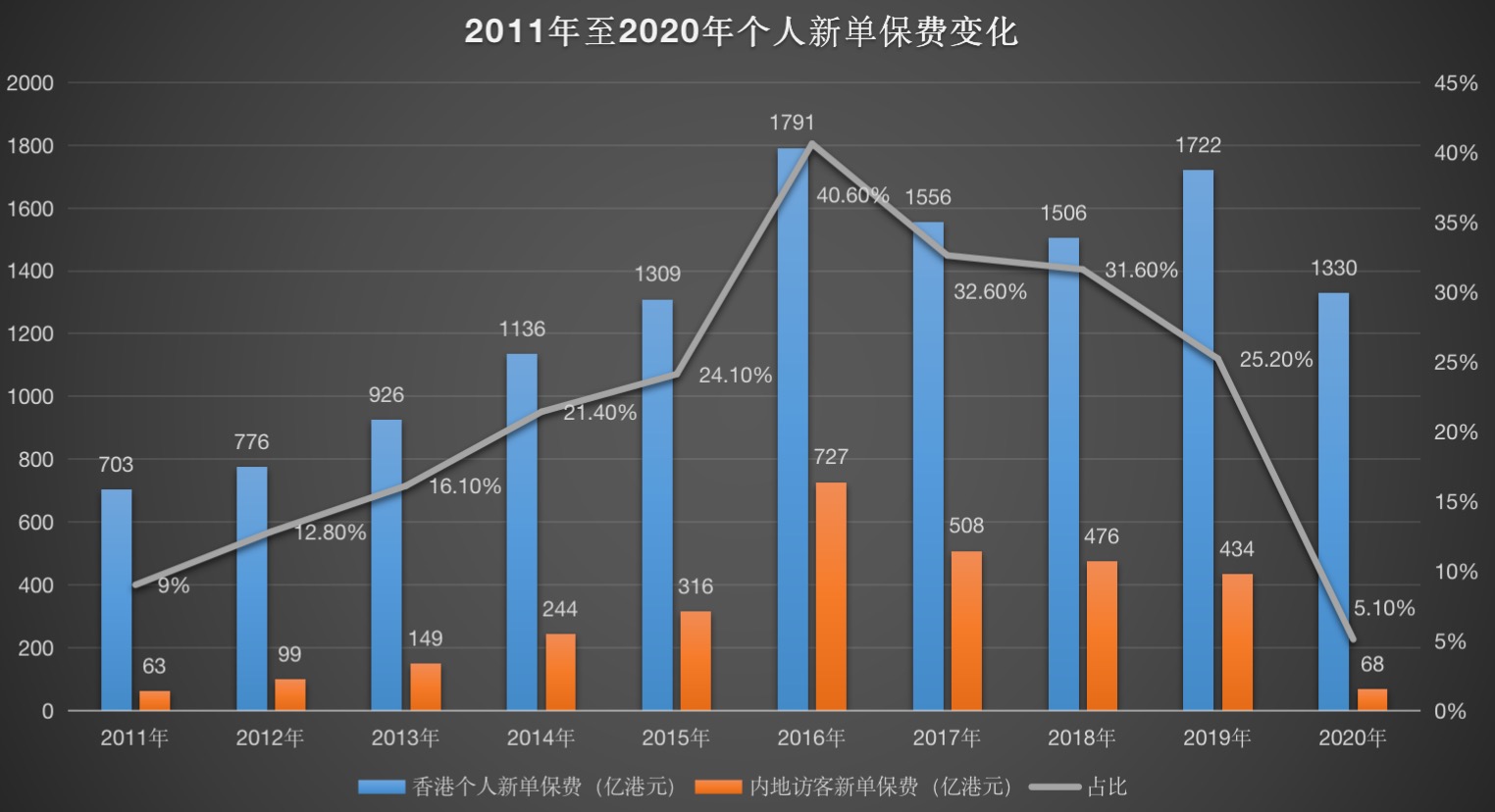

香港地区内地访客新单保费“断崖式”下跌

拉长时间线来看,2011年至2015年,内地访客新单保费对香港地区个人新单保费的贡献度逐步增强,内地访客在香港保险业中扮演着重要角色。期间,内地访客新单保费稳定增长,分别为63亿港元、99亿港元、149亿港元、244亿港元、316亿港元,逐年上行。

2016年是分水岭,当年,香港个人业务新单保费上升至1791亿港元,内地访客新单保费从上年度的316亿港元几近翻倍至727亿港元,占比四成,达到峰值。此后,内地访客新单保费水平一降再降,所占比重也逐年递降。2017年至2019年,内地访客新单保费逐年收缩至508亿港元、476亿港元、434亿港元。2020年,内地访客实现新单保费68亿港元,缩水超八成,比重跌至个位数,仅5.1%。

2021年上半年,香港地区来自内地访客的新单业务保费从2020年上半年的62亿港元收缩至2021年同期的约2亿港元,同比大幅下跌96.5%。这些保单约97%是以非整付方式支付,危疾、终身寿险及医疗保险分别占比38%、33%和20%。

以上数据直观反映出,内地访客的新单保费规模明显下降,购险热度一降再降。

短期重要因素,是疫情导致的通关不便利,对新增保费造成巨大冲击。自疫情发生以来,持续采取限制跨境人流措施,由于购买香港保险产品必须亲赴香港面签,才能使之成为一份有效保单,若在境内投保,则属于非法的“地下保单”,既不受内地法律保护,也不受香港法律保护。疫情导致的不便利,导致极大阻力。

“内地访客不再选择赴港购买保险最直接的原因是环境和政策变化”,上海对外经贸大学保险系主任郭振华对蓝鲸保险分析指出,“受疫情影响,香港至今没有通关,导致客户无法赴港买保险,有强烈购置意愿的客户会选择香港公司的分公司所在地澳门购买保险”。

其补充道,在国家外汇管控制度影响下,个人享有每年5万美元的换汇、用汇额度。在相关政策出台前,香港经纪公司有多种方法帮客户换美元续缴保费大额保单,“但现在不方便操作,可操作性降低,已经出现客户续保保费已过宽限期但未能顺利缴纳的情况”。受此影响,以转移资产为目的来港投保的内地访客数量也明显减少。

普华永道中国金融业管理咨询合伙人周瑾认为,从短期来看,疫情是导致内地访客新单保费下滑的主要原因,“过去两年内,受疫情影响,内地居民赴港有诸多限制,购买香港保险需要付出的代价和成本都很高,购买境外保险客户难以成行,使得销售业务断崖式下跌”。

内地访客赴港购险制约因素短期不会有明显改善

从更深层次原因来看,内地居民对于香港保险热情的退却,源于内地保险产品及相关服务的不断优化,以及香港保险产品的吸引力一定程度下降,消费者购买行为更为理性。

中国自保网执行董事曹志宏博士介绍,从历史背景、监管体系等层面来看,内地保险市场与香港保险市场是两个相互独立、又相互支持的市场。香港保险业发展至今已有百余年,在产品精算方面,沿用欧美国家的生命表和费率水平,同等情况下,比内地保险产品价格便宜,因此有价格优势。其次,香港保险产品不少兼顾分红性质,保险公司资金运用范围较广,以至于投资收益较高,且金融衍生功能丰富,能满足一些客户的资产配置需求。此外,香港保险产品配备的医疗资源较为丰富,也是内地访客所看重的。而现在,这些差距正在缩小。

周瑾表示,从过去的一些情况来看,香港保险产品的主要优势集中在产品定价较为优惠、投资收益率有吸引力、医疗资源相对丰富等方面。但内地保险市场也在不断发展,譬如,高端医疗险等健康险产品不断推出,互联网营销模式快速发展为消费者提供了更多便利。内地保险公司抓住窗口期,在产品和服务上不断提升和创新,加之购买香港保险产品存在的一些风险隐患和不便利性,因此公众更加理性,赴港购买保险的热情有所退却。

据了解,针对内地访客赴港购买保险,原保监会2016年就对消费者提示了五大风险:一是香港保单不受内地法律保护;二是存在汇率风险和外汇政策风险;三是保单收益存在不确定性;四是保单前期现金价值低,退保损失大;五是需认真阅读保险产品条款。

随着赴港购买保险的代价和成本持续高位,以及内地保险产品的不断完善,那么,未来内地访客占香港个人新单保险业务的比重是否会持续低迷?

郭振华表示,这取决于疫情发展、香港局面的稳定性以及香港保险产品跟内地保险产品的差距,“从产品端来看,香港保险产品的优势正在被缩小抹平”。

周瑾指出,短期内,疫情仍具有不确定性,赴港管控措施或会持续,内地访客购买香港保险的制约因素不会有明显的改善;长期来看,内地保险公司产品和服务正不断完善和优化,香港保险产品吸引力在下降,未来或延续相对低迷的态势。(蓝鲸保险 李丹萍 lidanping@lanjinger.com)