70,088

70,088文|美股研究社

5G时代日益临近,全球用户对流量的需求进一步上升。

9月7日,移动通信技术公司优克联与马来西亚的一家电信租赁企业达成合作。根据合作协议,双方将把优克联的移动宽带产品与相关服务带给马来西亚用户,为用户提供来自不同运营商的网络连接服务。

由此,优克联向着东南亚扩张计划又迈进一步。

出海是不少中概股的动作,上市一年后的优克联也把眼光放在东南亚。在去年6月上市之后,优克联在美股资本市场的表现并不如人意。截至发稿时间,优克联股价报7.49美元,较18美元发行价跌去58.38%,市值蒸发超3亿美元。

优克联进军东南亚意图在哪儿?海外寻求增长将会面临什么风险?从公司发展及宏观市场层面或许可知端倪。

布局东南亚,寻求增量空间

海外寻求增长空间,对企业来说并非新鲜事。探究优克联出海背后,我们可以从公司层面和行业层面来探讨原因。

从公司业绩层面看,根据优克联最新财报,2021年二季度总营收为1924万美元,同比下降8.47%。

分地区看优克联营收情况,日本贡献总营收的52.6%,较去年的55.7%下降3.1%;中国大陆贡献总营收的8.3%,较去年的7.6%上升0.7%;其它国家和地区贡献39.1%,较去年的36.7%上升2.4%。

可以看出,海外地区贡献的营收占优克联的总营收比重不低,国内市场的竞争力还是有所欠缺。

在中国市场,信息通信业务已经迈入5G移动通信技术时代。据《中国互联网发展报告(2021)》显示,2020年,我国移动通信总基站已达931万个,信息通信技术快速发展。

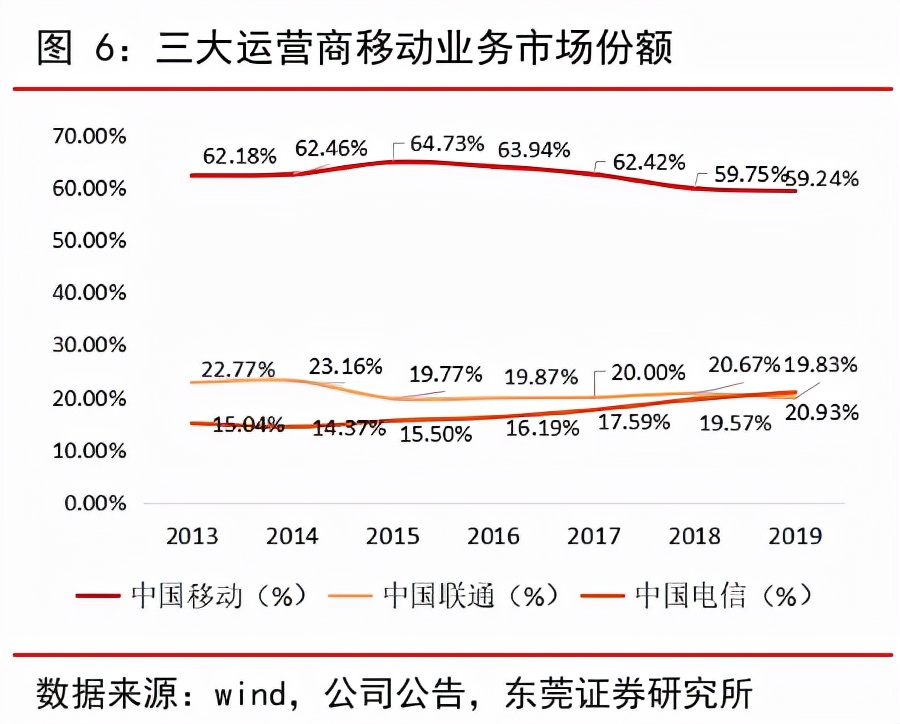

市场竞争方面,随着移动互联网用户红利逐渐消退,中国移动、中国联通和中国电信三大运营商的移动业务趋于稳定,占据大部分市场份额,因而留给别的玩家的生存空间并不大。优克联成立于2014年,显然在国内固定市场格局的移动通信行业中难以发展。

将重点发展方向瞄向其它国家地区是个不错的选择,尤其是东南亚,其移动通信市场前景较为广阔。

从市场行业层面看,虽然全球正向数字化趋势发展,但东南亚等地区的移动通信科技发展水平相对还是较为落后。4G渗透率不足,宽带普及率较低,光纤建设较为滞后。

业务落后则难以跟上互联网科技的发展。随着大数据、云计算、物联网等相关业务需求增加,移动通信数据发展尤为重要。东南亚的通信基础设施建设也整体处在快速覆盖期,受益于“人口红利”及数字经济日益蓬勃发展,移动通信在东南亚的应用场景越来越多。

行业组织GSMA公布的预测报告显示,2020-2025年,预计东南亚地区的电信市场规模将突破660亿美元(折合约4329亿元人民币)。行业发展前景广阔,必然吸引众多玩家入局。

早在今年3月份,优克联便在东南亚开展了系列动作。

-3月15日,优克联加强了与国际通信服务提供商ShoreAccess的合作关系。ShoreAccess总部位于菲律宾,合作达成后,将会在菲律宾、日本、澳大利亚和非洲等地区分销优克联的产品及网络连接服务。由此,优克联在相关市场中的销售和分销渠道便会增多,同时也将扩大合作伙伴生态圈。

-3月23日,优克联与大型信息和通信技术产品服务商PT Harapan Karunia Makmur(简称“HKM”)结成新的联盟,拓展东南亚业务。HKM总部位于雅加达,其在印尼具备生产和分销移动宽带相关设备和数据连接等服务。

-7月26日,优克联与菲律宾家用设备制造商FuXing Kitchen Equipment Inc.(简称“FuXing”)达成本地合作关系。优克联将为FuXing提供移动宽带产品和服务,进而拓展其在东南亚的业务。

无论是与通信服务提供商合作还是与设备制造商合作,从今年的动作都可以看出优克联积极拓展东南亚业务的决心。但出海道路并非一帆风顺,在寻求增量空间,优克联面对的一些风险因素也不容小看。

东南亚虽是流量城池,优克联却难打下“流量战”

移动互联网应用产品的推陈出新,将会为东南亚经济发展带来蓬勃生机和活力。优克联想要进军东南亚并非易事,除了自身发展因素外,另一方面,竞争风险因素也不可忽视。

一是从公司自身角度来看。根据最新财报数据,优克联2021年二季度的研发与营销水平同比下降。

细看数据,优克联二季度研发费用为300万美元,较去年同期的1350万美元减少77.6%;销售及市场推广费用为380万美元,较去年同期的1360万美元减少72.1%。

对移动通信数据来说,尤其是PssS、SaaS服务,技术至关重要。无论是自建成本还是配置维护费用,开支都非常高,此外,云计算的演进较慢,需要长期积累。优克联需要不断提升PssS、SaaS服务,来满足其业务需求。

2021世界移动通信大会(MWC)官方产品会议上,优克联发布HyperConn(超级连接)技术。这项技术关键点在于运营商和用户,如果技术层面上不去,就无法很好连接两个战略核心点。

优克联二季度研发费用同比大幅减少,在技术研发、产品和服务质量方面难以得到保证。后续往东南亚方向发展,技术与产品不利于吸引商家与用户。

营销方面。优克联二季度市场推广费用也同比大幅减少,对于想要涉足新“猎场”的玩家来说并不是一个好消息。

网络营销是打开市场空间的利器,互联网、社交平台、搜索引擎、短视频等都是不少企业重点关注的渠道。企业可以借助各式各样的传播和营销手段来传播品牌形象,让品牌得以在激烈的市场中扎根发芽,并且树立在消费者心目中的地位。

想要打开市场,市场推广费用不可避免,尤其是进攻新市场。从优克联二季度推广费用下降的趋势来看,其在东南亚地区提升品牌知名度恐存在一定难度,发展情况难以预期。

二是从市场竞争情况来看,东南亚本土早已有电信运营商立足,优克联此时进军将会面临激烈的竞争风险。

以马来西亚来说,马来西亚以丰富的资源和商机吸引着世界各地的投资商,其本土有着四大主流运营商,分别是MAXIS运营商、DIGI 运营商、Celcom 运营商、Umobile运营商。

MAXIS是第一个在马来西亚提供4G LTE的电信公司,其业务范围涵盖固网通讯、资料通讯及行动通讯等。早入局的MAXIS在东南亚移动通信市场具有相当地位。

DIGI背靠挪威电信,挪威电信除了在马来西亚具有部署外,缅甸的Telenor和泰国的DTAC都在它旗下运营。

celcom拥有超过2000万的用户,是马来西亚电信业里领先的移动宽带服务提供商。并且在马来西亚拥有最广泛的网络,覆盖率达全马来西亚超过 98%。

U Mobile前身为 MiTV 网络公司,成立于1998年,2007年时转型成为移动通讯公司,其网络质量在马来西亚四大移动通讯公司里排行第四。

优克联作为踏入东南亚移动通信市场的新玩家,在技术实力和营销推广方面仍有待提高的空间。东南亚各地区不乏本土领先的移动通信企业,如何与竞争对手抢夺客户、抢夺市场份额,于优克联来说是个重要问题。

结语

跨入5.0时代,数字经济快速发展,全球对于移动通信的需求也会持续上升。分析机构Diamond Equity Research在报告中指出:随着疫情稳定,国际旅游业的复苏,2022年漫游服务市场将迎来反弹。

优克联积极拓展东南亚业务于自身发展而言大有裨益,但从各项费用支出趋势来看稍有悬念。移动通信科技行业,依靠技术和产品优势才能驱动于市场,依靠市场推广营销方式才能更好扎根于本土。

“不积跬步,无以至千里;不积小流,无以成江海”。对任何企业来说,未来的发展都需要一步一个脚印走出来。优克联找准了发展的方向,如何蓄力,能否攻克困难,将会是其踏入新市场的重要问题。