177,413

177,413文|财经有棱

IP焦虑的泡泡玛特,开始做投资了。

9月13日,泡泡玛特100%控股的宁波玩心回归投资有限公司成立。

泡泡玛特最早的一笔投资可以追溯到2020年初:投资国产动画电影《新神榜:哪吒重生》,后又投资《白蛇2:青蛇劫起》。

2021年以来,泡泡玛特的投资关键词更加清晰:国潮汉风。

4月,参投汉服国风品牌十三余,5月,独家投资主打Lolita、JK制服与汉服垂直电商平台猫星系,9月,领投拥有多个优质热门IP动漫创作公司两点十分。

2018 年,泡泡玛特CEO王宁表示:五年以后,我们有可能是国内最像迪士尼的公司。

但资本市场并不同意。

虽然泡泡玛特近日发布的2021年上半年财报显示,营收和利润双增长,但截至9月17日收盘,泡泡玛特最新股价只有59.95港元,最新市值840亿港元,与上市以来最高市值,相去甚远。

其实只是像迪士尼,并没有什么新意,国内公开对标迪士尼的公司就有盛大、万达、光线、B站、奥飞娱乐,但它们都不是迪士尼,也没有成为中国的迪士尼。

泡泡玛特也不是。

但立足汉家文化,依托中国元素,打造民族IP,应该是一家中国企业赶超迪士尼,必由路径。

所以后来王宁又改口了,说想成为中国的泡泡玛特。

其实,没有一家伟大的公司,能够脱离本土文化而伟大,渴望泡泡玛特 “会在D领域变得伟大”的王宁,知晓这个定律。

我们刚开始做时,眼前一片黑暗,根本看不到未来。这是王宁接受某次访谈时,吐露的心声。

01 IP焦虑

虽然泡泡玛特希望能像迪士尼一样,孵化出国际化的顶级IP,但一个不得不承认的事实是,现象级的潮玩IP诞生节奏会越来越慢。

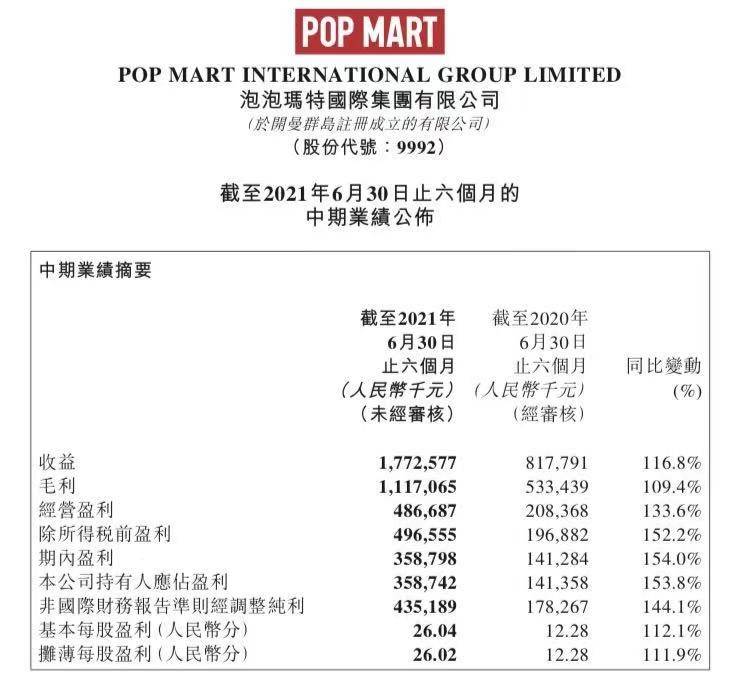

8月27日,泡泡玛特发布了2021年上半年的财报。

财报显示,2021年上半年泡泡玛特总营收人民币17.73亿元,同比增长116.8%;调整后净利润人民币4.35亿元,同比增长144.1%。

毛利率由2020年上半年的65.2%下降至2021年上半年的63.0%,主要由于泡泡玛特自主产品的毛利率下降。

截至2021年6月30日,泡泡玛特零售店合计为215家;机器人商店总数为1477家。

用户规模上,泡泡玛特累计注册会员总数增至1141.5万人,新增注册会员401.5万人。报告期内会员贡献销售额占比超九成,会员复购率为49%。

在IP运营方面,报告期内,泡泡玛特共有6个IP收入突破1亿元,其中两大头部IP Molly和Dimoo收入均超过了2亿元,同比分别增长81.9%和74.5%。

去年发布的IP SKULLPANDA,在今年上半年实现收入1.83亿元。

三大IPMolly、Dimoo、SKULLPANDA收入占比分别为11.5%、11.6%、10.3%。

但是,三大IP均是收购的,并不是泡泡玛特创造出来的。

这些IP成就了泡泡玛特,但却缺乏泡泡玛特的基因。

泡泡玛特的自有设计师未能再造一个如Molly般的爆款IP,小甜豆、MINICO、牙龈怪、鱼喵等自有IP为泡泡玛特带来的收入均不及收购的IP多,其中小甜豆今年上半年实现收入超6370万元。

当然,“潮玩一姐”Molly系列,不得不提。

许多人入坑的理由,就是因为那个有着湖绿色眼睛的傲娇小女孩“Molly”。

一个堪称疯狂的数据是,在天猫发布的第一个Molly系列,每套售价708元,200套售罄仅用时4秒,而在社交平台上,晒Molly的人比晒AJ的还要多。

2019年,Molly卖出400万个。

2017年至2019年,Molly分别实现营业收入4101.9万元、2.14亿元和4.56亿元,收入占比分别为26.3%、42.6%和27.4%。

但2020年Molly营收降至3.57亿元,下降9910万元,占比跌至14.2%。

到了2021年上半年,Molly以2.039亿元,营收依然第一,但占比已下降到11.5%。

IP是有生命周期的,这句话已经缠绕着泡泡玛特的Molly。

独家IP整体也出现了动荡的局面,收入占比从2019年的35.4%,降为如今的22.2%。

其中一度被视为第二大IP的PUCKY,收入占比已从2019年的18.7%,降为2020年年中的14.6%,再到今年年中的6.1%。

2019年的第五大IP SATYR RORY,在财报中没有出现。

泡泡玛特高速增长神话也已经不再。

2018-2019年,泡泡玛特营收分别为5.14亿元、16.83亿元,增幅分别达225.4%及227.2%;同时期内,泡泡玛特的净利润分别为9952万元、4.51亿元。

但2020年增速断崖式下跌,仅有49.3%,增速下降近八成,到如今也大不如前。

同时,泡泡玛特赚钱的效率变低了。

存货周转天数2017至2019年,分别为49天、46天、46天,2020年则增长至78天。截至2021年6月30日依旧有74天。

而最新财报中已不见了盲盒两个字,取而代之的是潮玩。

在上市前后,王宁执着的跟人反复强调:泡泡玛特不是一家盲盒公司,是一家基于IP的潮玩公司。

其实,泡泡玛特兴于盲盒,困于IP。

02 内容饥渴

要做这个时代唱片公司的泡泡玛特,希望每个IP都成为像周杰伦、王菲这样经久不衰的爆品。

但目前来看,泡泡玛特只孵化出了Molly这一个头牌艺人、超级顶流。

截至今年上半年,泡泡玛特共运营93个IP,与350 名艺术家保持紧密联系,并通过合作授权模式,与来自于全球的25位顶级艺术家展开合作。

泡泡玛特还招募了大批设计师。

不过对于“潮玩就是设计师能够创造出火的娃娃”这一属性而言,自研IP存在的不确定性,几乎属于玄学范畴。

成本也极其高昂。

据财报,2020年泡泡玛特新授权IP的无形资产增长了7000万,前一年的无形资产仅有1860万。

2016年1月,王宁与Molly的设计者王信明签约,根据销售情况支付固定年费及设计费。

而2019年6月,王信明以345万元购入泡泡玛特2%的股份。即使按照泡泡玛特从新三板退市时20亿的估值,这2%的股权都超过1.7亿元。

大IP设计师拥有极高的话语权,泡泡玛特不得不做出妥协。

可是潮玩到底玩的是什么?艺术设计、情感寄托、时代特征、流行文化,这一切都依托在内容上。

没有内容的IP没有灵魂,犹如裸奔。

泡泡玛特的设计师们恰恰忘记了为自己的IP注入灵魂,他们的IP仅是“造型商品”。

所以泡泡玛特的成功,只能定义为商业模式上的成功,回看潮玩本身,它真正的价值还是品牌与内容。

与泡泡玛特同为玩具品牌的丹麦公司乐高,之所以能够根植美国市场经久不衰,是因为乐高擅长为自己的IP创造故事。

1978年,乐高发布了具有标志性特征的Minifigure,便开始为套装融入场景和故事。这使得消费者更易与IP产生关联,达到共识。

而潮玩产业最成熟的美国与日本,经过几十年的迭代,形成了一套完善的基于IP衍生创作的产业谱系。

美国主要是基于影视行业进行衍生,如迪士尼、漫威(复仇者、蜘蛛侠、X战警等)、DC(超人、蝙蝠侠、神奇女侠等)、星球大战、变形金刚等一系列全球风靡的火爆IP。

以IP创作为上游驱动,向影视、游戏、玩具、主题公园、衍生周边、IP授权等各种盈利模式拓展。

如迪士尼,能整合产业链上的所有企业,完成产业自循环。以拥有的童话故事、电影、主题游乐园等作为IP的多重背书,形成了以IP为主导的文娱全产业链的商业模式。

还有美国的潮玩巨头Funko,核心能力在于与热门IP广泛合作,如哈利波特,通过多维度IP联名,更大维度的获取潜在用户,目前门店合计达到25000家以上。

日本主要是以二次元和动漫产业为基础,拥有Hello Kitty、高达、龙珠、EVA、火影忍者、初音未来等众多IP。

以万代公司为例,这家以扭蛋为核心产品的公司,在IP更迭频繁的日本走过了70个年头,如今,仍然以60%左右的市场份额独占鳌头。

万代凭借“筋肉人橡皮擦”掀起了第一波扭蛋热潮,并手握机动战士高达、假面骑士、龙珠、海贼王等知名IP。以IP为中轴,进行游戏、玩具、音乐、娱乐场所的开发,游戏成为了其核心的业务来源。

还有日本网红扭蛋缘子小姐,以办公室女职员为形象,目前为止已经快速推出了五代设计。

ins上设有专门账号分享缘子小姐的生活日常,这使其具有很高的社交属性,更容易获得白领女性的认同。

这是IP创造者给予消费者的照顾和温度,并不是泡泡玛特定义的单纯商品属性的“精神消费”、“ 情绪价值”。

两者对比,泡泡玛特的定义,无比苍白。

而“买盲盒就像买冰淇淋,存在的意义就是让消费者获得5-10分钟的多巴胺”,王宁的这种认知,忽视了潮玩IP最重要的情感功能:陪伴,如芭比娃娃。

经得起时间的考验,才是真正的潮玩。

潮玩异域,风月同天。

泡泡玛特曾对标迪士尼,与同样做IP生意的迪士尼不同,泡泡玛特并没有悠久的历史沉淀,不讲故事,缺失情怀,IP生命力不足,甚至速生速死,并不令人奇怪。

只是不知道这种收入构成几乎全部源于直接销售“造型商品”,缺少中间内容搭建环节的商业模式,能维持多久。

万一风突然停了呢?

泡泡玛特曾希望,用户买的不是刚需,是文化。但没有内容,文化从何谈起?

鲜有人会长久地记住一个没有故事的IP。

IP焦虑的泡泡玛特,内容同样饥渴。

03 国潮汉风

是继续不断寻找新IP,还是也开始为娃娃们讲故事,对于泡泡玛特来说,是一个待解的问题。

但竞争者们并有给其太多犹豫的时间。

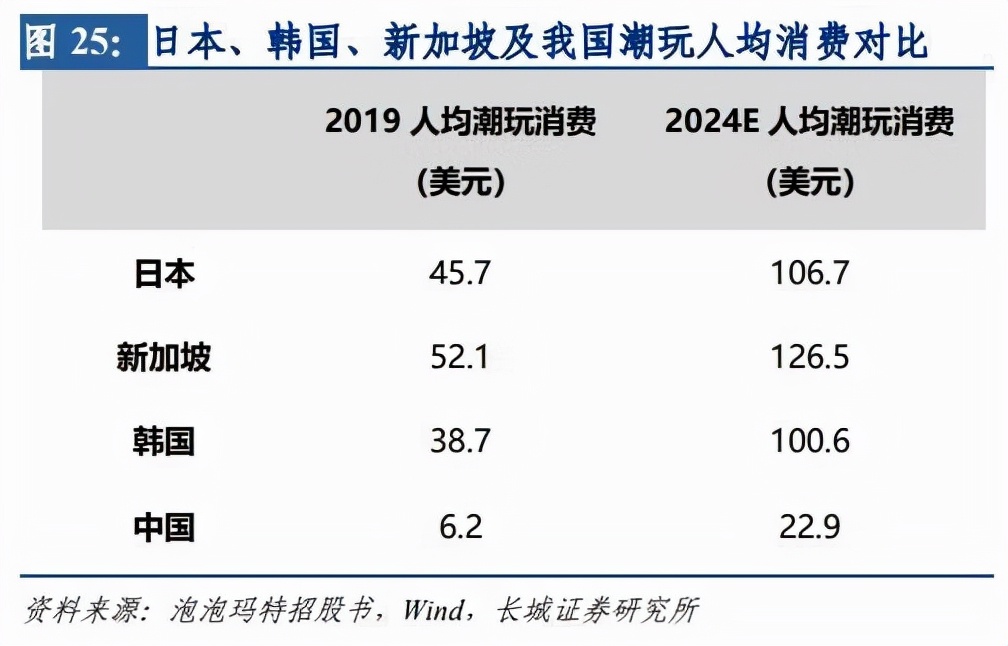

2019年,中国潮玩市场零售规模约为207亿元,到2024年,预计超过763亿元,年复合增长率为29.8%。

而中国人均潮玩消费仅为6.2美元,同期日本、新加坡、韩国分别是中国的7、8和6倍。

中国潮玩还有太大的想象空间,大小玩家闻风而动。

据统计,截至目前,有近700个IP的上千个系列潮流玩具上市,超1200家企业名称或经营范围含“潮玩、潮流玩具、盲盒”。

最早入局的是陌陌,2017年就已经推出了第一个潮玩品牌MOMOPLANET,还推出了相应的潮玩衫。

优酷推出乡村爱情系列盲盒,B站则在2020年8年收购了潮玩衍生品公司ACTOYS,凭借二次元的优势直接切入海外的动漫IP市场。

而在疫情期间一度经营吃紧的名创优品,也在 2020 年底创立 TOPTOY,向潮玩产业发力。

这令泡泡玛特处于群狼环伺的境地。

尽管泡泡玛特现在仍处在第一,但是Dreams、MedicomToy、52Toys、十二栋文化这几家公司,市占率分别为8.5%、7.7%、3.3%、1.7%、1.6%,并且,市占率总和不超过25%。

Dreams市占率仅落后泡泡玛特0.8%,是其最大对手,同样入局较早,在盲盒领域深耕已久,旗下产品Sonny Angel经久不衰。

在泡泡玛特转型之前,就是靠代理Sonny Angel获得了第一阶段的原始积累。

而MedicomToy成立于1996年,旗下的be@rbrick火爆多年。以昂贵的价格主打高端市场,走的是奢侈品路线。

52 Toys作为中国本土品牌,其优势在于拥有众多国际知名IP,如《迪士尼公主》《冰雪奇缘》《复仇者联盟》等。

就在几日前,52TOYS完成了4亿元C轮融资。

而与泡泡玛特最为相似的十二栋文化,核心竞争力在于出色的IP运营和挖掘能力,依托长草颜团子等卡通形象。

还有奥飞娱乐,掌握着喜洋洋、巴啦啦小魔仙、十万个冷笑话等IP。

由此可见,泡泡玛特不是一家独大,也不是绝对龙头。

而泡泡玛特力图在产业链条上和对手拉开差距,保持站位。

王宁反复暗示,其成功的核心绝不仅是因为盲盒,而是形成了从设计、到供应链,再到零售终端的产业链条。

可是这个链条,长在哪里呢?

向上追溯, Molly就是一款独立的商品,没有电影、没有动画、没有故事。

向下追溯,产品是代工,还出现了疑似甲醛问题。

而真正的全产业链,从IP原创、内容产生、设计生产、终端零售、线上化的资源,都要聚合一体,掌握在自己手里。

这才是潮玩企业需要的完整产业链生态闭环。

也许正是在这种压力下,泡泡玛特自2020年已有投资动作,迄今为止,泡泡玛特的投资约在10起左右。

2020年初,泡泡玛特投资国产动画电影《新神榜:哪吒重生》,之后又投资《白蛇2:青蛇劫起》,同时试水电影衍生品,推出系列手办和盲盒。

随后,泡泡玛特又投资了著名豆瓣网红“晚晚”和收藏家林瀚创办的木木美术馆。

2021年4月,泡泡玛特参与投资汉服国风品牌十三余A 轮融资。创始人小豆蔻儿为 B 战国风 UP 主,社交平台全网粉丝数近千万。

同月,泡泡玛特二次出手,数千万元投资潮牌买手店「 Solestage」,这也是Solestage首次接受融资。

5月,泡泡玛特独家投资二次元周边垂直电商平台「猫星系」。猫星系成立于2018年,目前在北京、上海、广州等城市拥有16家门店。

9月,泡泡玛特领投动漫创作公司两点十分,两点十分是以动漫IP研发、运营为核心的全产业链公司。累计出品发行作品40余部,拥有多个优质IP,并同国内外知名游戏达成深度数字CG合作。

至此泡泡玛特的投资方向基本清晰:IP生态,尤其对Z世代的国风IP尤为重视。

也只有这样,泡泡玛特才有机会孵化出顶级国潮汉风与民族IP。

但对于IP本身而言,注重故事内核和文化延伸是更重要的事情。

2019年,中国人均GDP破一万美元,正式迈入消费大国,中国的文化自信也提升到前所未有的高度。

与之相伴随的是,国货正成为新一代年轻人的符号和信仰。

而中华文化博大精深,将中国元素注入潮玩,讲述中国故事,对于“立志为玩家建一座新城,在这个时代留下潮玩文化印迹” 的泡泡玛特,正是最好的契机。

也许,那一天,《哪吒之魔童降世》相关衍生品总销售额不到2000万,而《冰雪奇缘》一条同款公主裙卖出4.5亿美元的尴尬对比,不会再有。

而泡泡玛特这些年,得到的、错过的,以及得到又错过的一切,都预示着,改变即将到来。

中国的泡泡玛特,远比中国的迪士尼,更令人期待。

毕竟,王宁和泡泡玛特还年轻,而中国,正前所未有的充满活力!