166,687

166,687今年5月份以来,“煤飞色舞”行情持续演绎,相关行业指数和资源品价格齐声走高。但本周以来,周期股行情发生了明显变化。股价高位放量震荡,同时焦煤、焦炭、沪铝、沪镍等品种有所回撤,出现触顶回落迹象。

9月17日,钢铁、煤炭、化工等周期股大幅受挫。煤炭指数跌去6.21%,钢铁、化工都有不同程度的下挫。

煤飞色舞行情能否持续?周期股能否突破周期束缚?对于后市行情,市场存在分歧。

华安成长先锋基金经理蒋璆表示, 和2016底开始的供给侧改革不同,本轮的周期行情不会重蹈覆辙。2017至2019年进行的供给侧改革主要是以新产能替代旧产能,是等量替换的逻辑,而新产能具有很大的扩张弹性,随着技术变革可以迅速放量。但本轮在双碳背景下,碳达峰的行动方案会落实到每一个行业。

“在双碳的目标下,作为能耗大户,钢铁行业首当其冲受影响,产能将持续收到控制,所以应从需求端考察板块行情。”

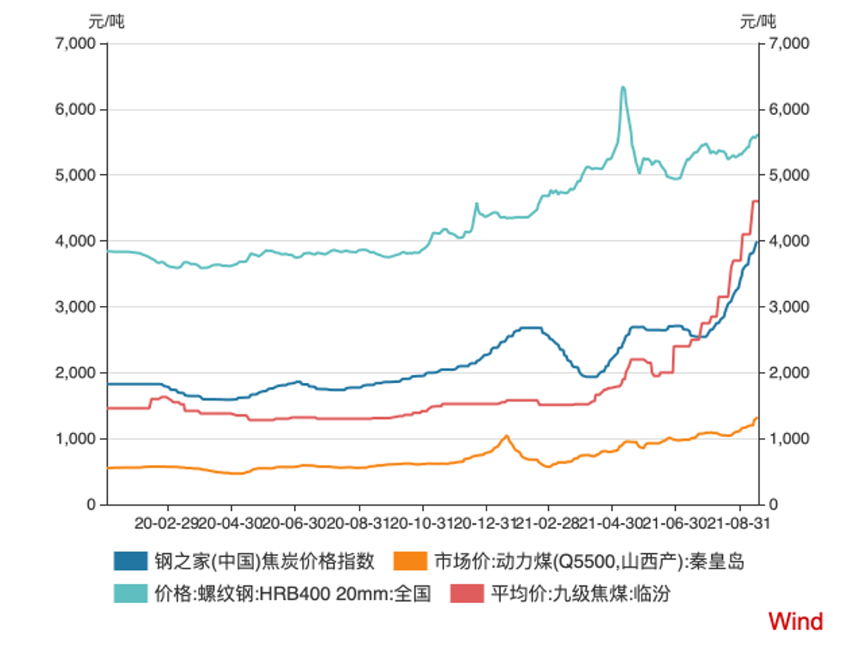

中融中证500ETF基金经理陈薪羽认为煤炭钢铁的基本面不变,最大的风险在于政策干扰。具体到煤炭板块,价格分化迹象抬头。动力煤价格在最近五个交易日上涨约5%,但焦煤焦炭环比下降。9月9日焦煤价格达到历史最高点,而后有所缓和。9月17日焦煤期货结算价格环比下降3.55%。而动力煤价格持续上扬,目前已达到1327元/吨的历史峰值。

焦煤焦炭是炼钢的主要材料,陈薪羽认为其价格下跌的原因主要来自对钢铁需求的担忧,房地产金九银十不达预期,基建需求疲软。不过今年钢铁有了新的增量——新能源汽车,后续需要观察新能车的需求能否抵消房地产基建的需求缩水。

“另外近期政府相继出台政策限制钢铁产能,而如果产量持续下滑,则对上游价格支撑无力。但动力煤关系到民生用电,有关部门会通过行政手段保障供给,焦煤焦炭价格市场化程度更高。”

梳理今年的市场行情,资源品的股价表现经历了三个阶段。3月份受国内通货膨胀刺激,叠加全球经济复苏,导致大宗商品价格走高,但涨幅过快极大侵蚀了下游制造业的利润。5月10日,螺纹钢价格突破历史最高点,达到6120元/吨,铁矿石也冲上1262.5元/吨的高位。而后有关部门频频点名,部署做好大宗商品保供稳价工作。

政策出手后,大宗商品价格回落,钢铁价格回撤约20%,市场情绪随之降温。3至5月的上涨以主题炒作为主,可以看到5月份多头主力获利了结,而7月底开始的上涨主要逻辑在于供需错配。

陈薪羽表示,短期的逻辑是供给侧的约束加强,上游周期品的紧缺程度受政策影响较大,需关注政策对市场的影响。长期来看,在碳达峰的背景下,低碳转型是行业趋势,龙头公司将受益于落后产能淘汰从而加强市场集中度。

长城基金首席经济学家向威达认为,在未来较长的时期内,供求缺口很难得到明显改善。因此,虽然相关产业的价格在当前水平上的上升空间暂时不好判断,但其连续大幅度下跌是比较不现实的。未来较长时期很可能还是以震荡上涨为主要格局。

“在“双碳”大背景下,产能和供给在做减法,而需求在做加法,这样的格局必然推动相关产业价格持续上涨。特别是有色金属和基础化工中,与新能源和汽车电动化智能化相关的小金属和化工品种供需缺口有可能更大,价格上涨可能更剧烈。”