64,061

64,061文|资本星球

说到赚钱效应,很多时候掘金的不如“卖水”的。

2020下半年起,港美股打新掘金潮热度大涨,作为中间“卖水人”的跨境互联网券商也赚得盆满钵满。其中,富途证券和老虎证券(以下简称“富途”和“老虎”)在国内港美股投资者中有较大的影响力,今年前半年两家营收分别为4.36亿和1.42亿美元,已处于行业第一梯队。

两家公司有很多相似之处,比如创始人都出身互联网大厂、比如公司都在2019年3月上市等。

但两家也有很多不同之处,比如双方的所持牌照就有很大差异,富途侧重港股、具有相对完整的港股牌照。老虎则在新西兰和澳大利亚获取了金融牌照,牌照更加国际化。营收结构也略有不同,今年二季度富途经纪佣金及手续费贡献了56.13%的收入,另有33.56%的利息收入;老虎则在上述两项收入外,还有一项融资服务费收入,占比已超过3%。

然而两家公司如今最直接的差别体现在市值上,截至9月17日收盘,富途市值138.9亿美元,老虎市值19.55亿美元,富途是老虎的七倍多。

这两家公司差距真的有真么大吗?富途又到底强在哪儿?

01 跨境股票交易规模近万亿

过去20年的互联网产业崛起,造就了一大批有上市需求的企业。

而这些新兴互联网企业由于盈利难以满足境内上市要求、特殊的股权与治理结构以及需要扩大国际化影响力等原因,往往选择在港股或海外资本场上市,其中较为典型的案例如爱奇艺、哔哩哔哩、滴滴等。

目前,在美股市场中,共有中概股上市公司285家,总市值达18000 亿美元,折合人民币约11.7万亿元,已经成为中国新经济的重要组成部分。考虑到境内外资本市场的互补性,及中国企业本身发展的持续向好,预计未来一段时间里跨境股权融资市场仍将平稳有序发展。

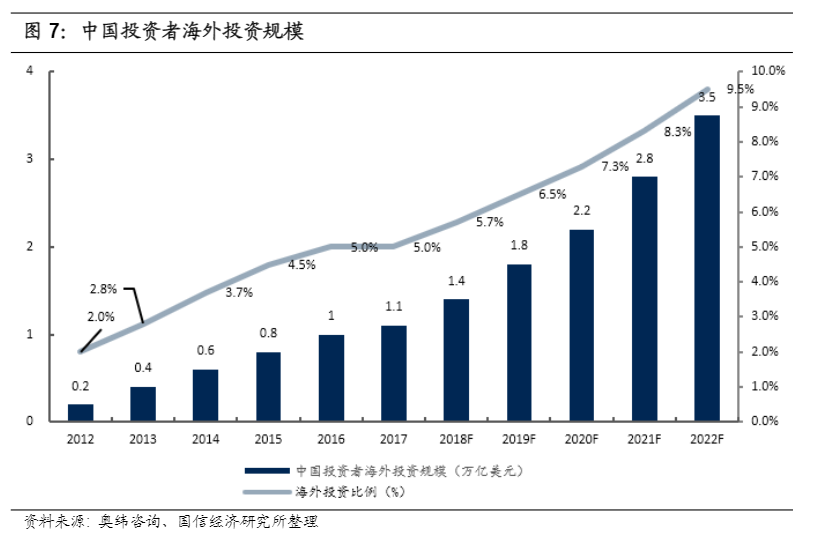

中概股的火热为全球投资者提供了重要的投资标的,不少国内投资者也开始在全球资本市场进行跨市场资产配置。

根据奥纬咨询相关数据,中国投资者2021年海外投资规模将达到2.8万亿美元,其中27.7%(即0.78万亿美元)投向股票市场。另据艾瑞咨询数据,海外华人持有资产2-2.5万亿美元,其中约30%(即0.6-0.75万亿美元)投向股票市场。

截至2021年一季度末,富途和老虎客户资产规模总计为809亿美元,离0.78万亿美元尚有数倍增长空间。从这个角度来看,富途和老虎仍有广阔的增长空间。

图片来源:国信证券

国信证券认为,中国企业和华人投资者将在境外成熟资本市场形成投融资闭环。跨境互联网券商作为此闭环的核心环节,将获得广阔发展空间,取得高速增长。

02 富途VS老虎,谁更猛?

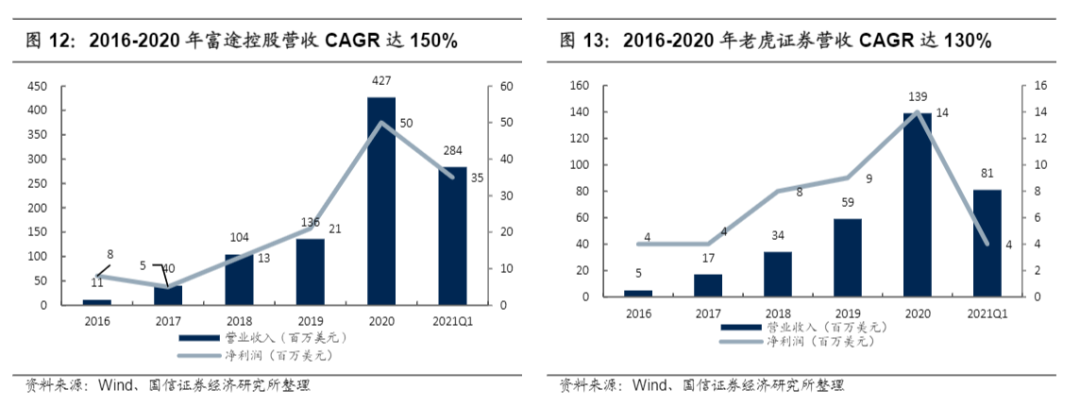

2016-2020年,富途营业收入的CAGR(复合年均增长率)高达150%,老虎则是130%。

作为对比,老牌互联网券商东方财富同期的CAGR只有60%,盈透证券的CAGR更是低至12%,成长性就要逊色得多了。

那么富途和老虎为什么能保持高增速?各自又有什么特点?我们将从股权架构、金融牌照、业绩指标三个方面来对比。

首先,富途和老虎被称为跨境互联网券商双子星,这与他们的组织架构模式脱不开干系。

富途和老虎的创始人都来自于互联网企业。富途的创始人李华2000年加入腾讯,是腾讯第18号员工,曾任腾讯多个高管职位,是腾讯QQ早期研发参与者。老虎的创始人巫天华毕业于清华大学计算机专业,创立老虎证券之前在网易有道工作八年,曾是网易有道搜索技术负责人。

腾讯和网易的快速发展以及对核心员工丰厚的股权激励,使得两位创始人在30岁左右就实现了财富自由。腾讯在港股上市、网易在美股上市也使得两位创始人积累了最初的港美股投资经验,并让他们意识到传统券商在服务上的欠缺以及互联网券商行业的广阔发展空间,这也促使着他们走出“大厂”开始创业。

富途成立后获得了腾讯系资本的大力支持,富途的A、B、C轮融资的主要投资者都是腾讯、经纬与红杉,股东结构相对稳定。但富途创始人李华通过AB股结构牢牢掌握了企业的控制权,保证了管理层的稳定。而老虎则在融资中着力引入不同类型的投资人,从而扩展行业触角。

老虎的投资人名单里包括即包括小米科技、盈透证券、真格基金、景林投资等知名公司,也包括吉姆·罗杰斯、王兴等名人。通过多元的股东背景,老虎和不同类型的企业实现了多维度的合作,包括引入小米用户流量和使用盈透证券底层账户系统等等。

借助创始团队的互联网经验和早期投资人的资源,两家得以在成立初期快速发展壮大,并顺利拥抱资本市场。

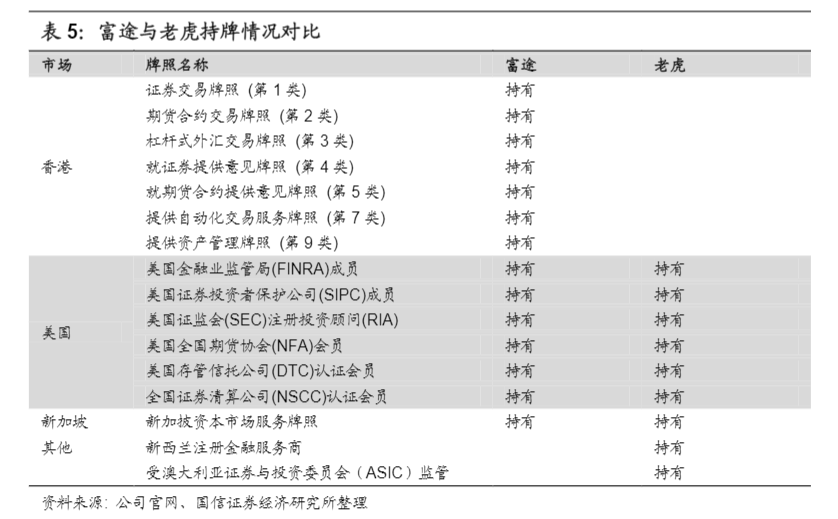

另一方面,金融业务作为持牌业务,牌照是证券公司的核心资源,决定了各公司的业务范围和盈利模式。由于中国企业在美港股上市较多,交易工具丰富,因此对跨境互联网券商而言,最重要的是香港牌照和美国牌照。如下表所示,富途和老虎都拥有美国的券商牌照和清算牌照,拥有美股的完全从业资格。

图片来源:国信证券

在港股牌照上,富途更具优势,是中国跨境互联网券商中极少具有相对完整的港股牌照的券商。老虎则在新西兰和澳大利亚获取了金融牌照,牌照更加国际化。

最后,富途和老虎都是典型的经纪型券商,因此有着相似的收入模型。主要业务可分为面向零售客户的业务(C端业务),如经纪业务、两融业务、财富管理业务等;和面向机构客户的业务(B端业务),如IPO承销分销和企业股权激励计划管理(ESOP服务)等。

图片来源:国信证券

2016-2020年,富途和老虎的CAGR都超过100%。2021年二季度,富途证券营收15.77亿港元,同比增长129.34%,实现净利润5.339亿港元,同比大增125.76%。同期,老虎证券总营收达6023万美元,同比增长98.74%,净利润-2191万美元,同比增速-829.21%。

由此可以看出,富途和老虎依旧保持了较高的营收增速,然而富途的营收规模已经是老虎证券的三倍之多。

在毛利率方面,富途和老虎毛利率比较接近,均在70%-80%之间,但两者营业利润率有一定差距。原因在于跨境互联网券商的营业支出主要为研发费用和营销费用,具有较强的规模优势,而富途证券客户规模高于老虎证券,导致市值也数倍于老虎。截至9月17日收盘,富途市值138.9亿美元,老虎市值19.55亿美元,富途是老虎的七倍多。

03 瞄准海外,争夺新客

市值仅仅是外在的表现,实际回到业务,两者的竞争也逐渐激烈。

事实上,富途证券和老虎证券早就将目光瞄准海外市场,近年来,两家在海外市场的“争夺战”已经接近白热化。

最主要的竞争体现在新用户的争夺上。不过目前双方均未披露具体的海外客户数量,但从体量和增速上看,双方在海外的业务拓展都相当迅猛。

体量上看,2021年一季度,富途净增有资产客户数中,中国香港、新加坡及其他海外客户占比超70%。按总客户数79万来算,富途的海外客户数有大约超55.3万。老虎一季度过半新增客户来自海外,按总客户数37.6万来算,老虎的海外客户数大约有超18.8万,约是富途海外客户数的1/3,在体量上稍有逊色。

增速上看,去年四季度,富途披露海外客户数占比为超50%,今年一季度跃升至70%。仅一个季度的时间,占比就跃升2成,净增海外客户数约有30万。老虎去年四季度,老虎披露海外客户数占比超4成,今年一季度跃升1成,净增海外客户数约有8.44万多。

相比之下,富途本身的海外客户基数大,且净增绝对值较老虎高(3倍多),其海外拓展业务更加具备优势。

另一方面,企业服务也是两家互联网券商的“必争之地”。

IPO分销上,截至2021年一季度,富途IPO分销及IR服务企业客户数达152家,老虎暂未披露。从Q1新增上看,富途Q1新增47家,老虎是14家。

细分来看,富途在港股和美股的IPO承销分销能力较为均衡。据市场已有公开消息,富途服务的企业中,有腾讯、美团、快手等头部的港股上市企业,也有百度、哔哩哔哩等美股赴港上市企业,及容联云、知乎、汽车之家、涂鸦智能等美股中概股企业。而老虎则主要发力于美股IPO承销,一季度老虎证券参与14宗美港股IPO,其中知乎、涂鸦智能、容联云等5宗为承销项目。港股侧,老虎证券(美国)作为国际配售承销商参与哔哩哔哩、汽车之家、稻草熊3家港股IPO。

ESOP业务方面,富途累计客户数200家,老虎165家,双方一季度新增均为41家。不过对于B端业务来说,考量一家企业服务能力的指标除了看客户数量,还要看客户案例的质量。富途的ESOP客户数已公开的有腾讯、同程艺龙、腾讯音乐、泡泡玛特、名创优品、九毛九、小鹏汽车、贝壳等。老虎目前无对外披露过具体的客户案例。

而随着国内公司赴港、赴美上市的增加,两家公司有望服务更多C端用户和B端客户,进而获得更高的增速和更大收益。

跨境互联网券商崛起也给证券行业带来几点启示。

首先,券商应抓住“出海”红利。如前文所述,随着中国经济的快速发展,高净值人群积累增多,我国海外资产配置比例相对较低,存在着旺盛的财富管理与跨境配置需求。在高净值人群的投资决策各环节上,专业金融机构扮演着非常重要的角色,也享受着较高的行业红利。

其次,券商需主动创新,比如在投行业务上实现B端业务与C端业务的联动,配合财富管理业务应用场景,不断提升服务效率,增强客户黏性。C端通过相对低廉的价格、极致的体验和优秀的社区建设来吸引客户,并通过财富管理业务来提升单客价值。B端的IPO分销、ESOP服务本质也都是为了更好地吸引和留住客户。

再次,券商在发展跨境业务时,应坚持以客户为中心,加大金融科技投入,不断提升客户服务能力。不断增加研发支出,主动拥抱金融科技,不断完善包括账户开通、入金出金、基金交易、跨境衍生品交易在内的综合交易体验。

最后,券商在发展跨境业务时,应拥抱境外监管,坚守合规底线,不断完善海外牌照体系,扩展业务范围。

同样,富途和老虎也面临来自对手的压力,近几年不少券商平台均有意大力发展“出海”业务。如在高净值客户方面具有领先优势的中金公司,拥有大流量线上平台并持有证券牌照的东方财富,和在财富管理方面具有特色的“小而美”国联证券等。

综合来看,无论是营收、净利润、市场规模这些硬核指标,还是在海外业务、企业服务等业务拓展上,富途和老虎这对对手都打的不可开交,行业的领先优势也在持续拉大。

互联网券商的排位赛还在继续,面对“高基数、高增长”的富途,老虎能否缩小与富途之间的差距?我们拭目以待。