70,027

70,027

近两个月,科沃斯股价震荡下行,至今已较252.71元/股高点跌去约四成,市值蒸发逾500亿元。

9月15日,科沃斯在新品发布会上推出了包括全能扫拖机器人地宝X1家族、AI智能语音助手YIKO,以及多功能空气净化机器人沁宝Z1在内的多款新品,宣布开启家用服务机器人的3.0时代。然而新品发布后,科沃斯在二级市场的表现仍不见起色。

实际上,近两年科沃斯的产品迎来了一定的销量机会,业绩也迎来了成倍增长。然而,多家券商在研报中预计,科沃斯的业绩高增长或于明年不再能维持。

与此同时,强调“机器人”属性的科沃斯的研发能力也遭到业内人士质疑,科沃斯的研发占营收比重不及竞争对手的一半。业内人士表示,正有越来越多的扫地机器人企业开始抢夺这一市场,科沃斯的未来处境不太乐观。

营收及利润增速现下滑趋势,业绩高增长恐难维持

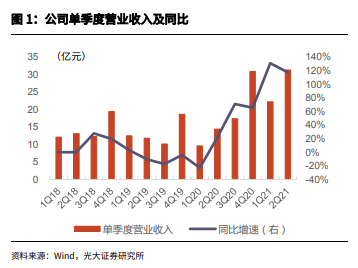

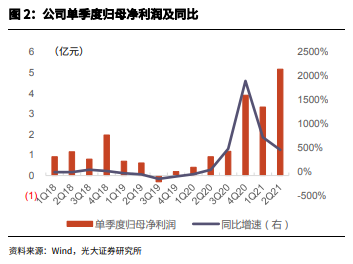

一个月前,科沃斯发布的2021年半年报显示,2021 年上半年科沃斯总收入53.59 亿元,较上年同期上升123.11%;归属于上市公司股东的净利润8.5亿元,较上年同期增长543.25%。其中Q2实现营收31.34亿元,同比增长117.8%;实现归母净利润5.17亿元,同比增长462.84%。

可以说,无论是上半年还是第二季度,科沃斯都实现了营收与净利的高增长。而这样一份看似为“优等生”的成绩单背后却难掩隐忧。

记者注意到,随着国内疫情的逐渐稳定,科沃斯的业绩虽保持增长,但增速已经呈现出下降趋势。其营收增速从二季度开始下滑,而归母净利润增速更是从第一季度便开始回落。

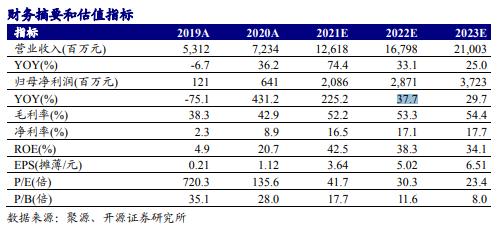

更激烈的“暴风雨”可能在2022年到来。根据聚源、开源证券研究所数据预计,科沃斯的营收增速或在2022年降至33.1%,而归母净利润则由几倍的增速下滑至37.7%,此后这两个数字仍将持续下滑。

与此同时,科沃斯一直宣称坚定落实“科沃斯”及“添可”的双轮驱动战略,进一步加大两大自有品牌业务的产品技术升级。今年上半年,这两大自有品牌业务合计占到报告期收入的 86.75%,较上年同期的73.24%提升13.51个百分点,自有品牌业务收入合计较去年同期增长164.25%。

但值得注意的是,后续自有品牌的业务表现或许也将陷入增速急速下跌困境。国信证券研报预计,科沃斯自有品牌扫地机器人2021-2023年收入分别为55、71、88亿元,分别增长30.9%、27.6%、24.8%;预计添可2021-2023年收入合计为57、77、90亿元,同比分别增长353%、35%、17%。由此可见,两大自有品牌的增速或将明显放缓。

“扫地茅”经历大股东减持,市值两个月蒸发逾500亿元

2018年,科沃斯头顶国内“扫地机器人第一股”的光环登陆资本市场,发行价为20.02元/股。随后,科沃斯股价一路上涨,今年7月更是涨至252.71元/股,较发行价提升了十几倍,被业内称为“扫地茅”。

然而,“扫地茅”也经历了大股东减持。

泰怡凯作为首发原始股东曾持有科沃斯IPO前股份3284.75万股,占科沃斯总股本的8.21%,位列第四大股东。自2019年5月泰怡凯所持股份解除限售以来,其便开始分批次减持。7月14日,科沃斯发布公告披露,泰怡凯计划减持1.8%,这等同于清仓减持。而此前,泰怡凯曾分三次减持科沃斯股份。

针对大股东减持科沃斯股份的原因,多名投资界人士对记者分析称,一方面是科沃斯上市以来股价较发行价翻了十几倍,给投资者带来巨大收益;另一方面,或是因为股东对科沃斯未来发展信心不足,希望套现离场。

近两个月以来,科沃斯的股价可谓是“跌跌不休”。7月15日,其股价最高触及252.71元/股,而9月1日最低跌至141元/股,期间跌幅高达44.2%。截至9月24日收盘,科沃斯股价报159.72元/股,市值约914亿元,较前述高点缩水36.8%。据了解,近两个月科沃斯的市值最高达1445.5亿元,如今已蒸发500余亿元。

香颂资本执行董事沈萌对蓝鲸TMT记者分析称,一方面,科沃斯所在的小家电板块整体表现并不是很理想,2020年消费者居家较多,小家电的需求迎来上涨,消费需求透支,但从去年夏季开始疫情影响在逐渐消退,短期持续高频消费的需求不足;另一方面,上游原材料成本的不断上涨与下游消费需求的缩减,也对小家电这种非必要生活品的消费需求产生了一定影响。

对于科沃斯股价持续下跌的原因,互联网分析师于斌表示,或许市场已经愈发认识到在科沃斯身上所存在的“泡沫”。他指出,“经过多年的市场发展与看好,科沃斯如今的半年营收也仅53.6亿元,即便是按今年乐观数据来看,科沃斯的业绩表现也并不足以支撑其过去动辄千亿以上的高市值。”

上半年研发占营收比重仅3.7%,“机器人”属性遭质疑

科沃斯宣称为家用机器人市场领导者,宣称凭借极具未来感的全方位产品力,实现家用服务机器人在功能性、智能性和交互性上的多维进化,开启了家用服务机器人的3.0时代。然而,科沃斯的研发能力却一直受业内外质疑。

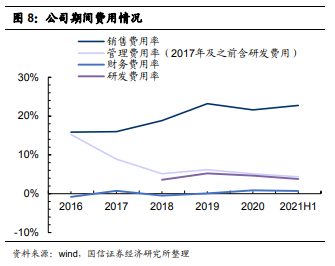

2018-2020年期间,科沃斯的研发投入占总营收的比重均在5.21%以下,今年上半年只有3.7%。

反观其竞争对手,石头科技在今年上半年的研发投入占营收的比重达到了8.5%;而iRobot的研发费用占营收的比例自2013 年之后一直稳定在12%-13%左右,近两年虽略微下滑,但也维持在10%左右。从这个角度看,科沃斯的研发投入占比不及竞对一半,研发力度可谓是远远落后。

另一方面,科沃斯的营销费用却水涨船高。从科沃斯近三年的年度报告来看,2018-2020年,科沃斯的年度销售费用分别为10.72亿元、12.32亿元、15.61亿元,销售费用占总营收比例分别为18.83%、23.19%、21.58%。

国信证券预计,科沃斯会维持营销投放力度,预计2022-2023年销售费用率分别为22.5%、23%和23%。

一位不愿具名的业内人士对记者表示,其将科沃斯定义成小家电企业,受到科沃斯方面的反驳,对方表示,小家电单价低想象力不大,而科沃斯更加看重“机器人”属性。

沈萌表示,科沃斯的产品应用了智能化、机器人的技术,但对于消费者来说,其产品依然是家用电器品类。“企业宣称自己是服务机器人企业,但是市场、投资者或者消费者对其认知可能并不是机器人企业。”

与此同时,于斌分析称,现在正有越来越多的人开始怀疑科沃斯的“机器人”属性,客观来看,至少现在的科沃斯完全不具备所谓的高科技机器人技术壁垒,“在这种现实环境下,正有越来越多的扫地机器人企业开始抢夺这一市场,科沃斯的未来处境不太乐观。”