130,303

130,303

国庆长假的前一天,上交所官网显示联想集团的科创板IPO申请已获受理。然而,在八天之后的10月8日,仅经历了一个交易日,联想就宣布申请撤回科创板上市申请文件,上交所决定终止其科创板上市审核。

一时间,关于联想终止科创板上市的原因,市场上众说纷纭。或许是为了压制外界的猜测,联想于10日晚间发布公告解释称,考虑到公司业务规模及复杂程度,招股书中的财务可能会在申请的审阅过程中过期失效;同时,谨慎考虑最新发行上市等资本市场相关情况后,决定撤回上市申请。

不过,这一理由并不能让外界信服,有业内人士指出,联想本身就是一家港股上市企业,且谋划科创板上市已久,不太可能出现这种疏漏。外界普遍认为,联想公司与科创板的定位并不完全相符,或许是其撤回上市申请的主因。

艾媒咨询集团创始人兼CEO张毅认为,从目前联想的经营特点来看,其贸易属性远强于研发属性,所以是否合适科创板定位会有一定的争议。

“从国家对科创板的布局情况来看,还是希望朝着技术研发方面为主导的一个战略新兴方向去发展,但从联想的研发费用占比来看,总体来说还是非常低的。”张毅进一步解释称。

联想早有回A计划,称上市后加强国内外市场连接

早在今年1月,联想集团回科创板二次上市的计划就已对外披露了。

彼时,联想集团发布公告称,已向香港联合交易所有限公司提交公告,董事会已批准可能发行中国存托凭证(CDR),并向上海证券交易所科创板申请CDR上市及买卖的初步建议。

联想表示,拟通过发行新普通股登陆科创板,新股占公司经扩大后的已发行普通股股份总数不多于10%。公司所募得资金将用于技术、产品及解决方案的研发,相关产业战略投资,及补充公司营运资金。

联想集团董事长兼CEO杨元庆认为:“回A股上市计划将有助于增强公司战略与国内蓬勃发展的资本市场的紧密连接,提升内地投资人投资联想的便利性,从而进一步释放联想的价值。”

得益于拟登科创板的利好消息,联想股价当日开盘即大涨,盘中一度触及最高点9.42港元/股,涨幅达16.27%。截止1月12日午间收盘,联想股价报9.1港元/股,市值达1096亿港元。据悉,这是联想集团自2015年以后,时隔5年再次进入“千亿俱乐部”。

今年8月,在联想2022财年一季度的财报会上,杨元庆再次表示,回归科创板将帮助联想增强国际与国内两个市场的紧密连接,实现两个市场的协同效应最大化。

与此同时,杨元庆认为通过利用国内的资本市场力量,可以增进联想集团资本结构的多元优化,壮大可持续发展战略的资金实力,将助力公司为中国科技行业的创新突破和实体经济高质量发展做出更大贡献。

9月中旬,证监会发布《关于扩大红筹企业在境内上市试点范围的公告》,宣布冲刺科创板的联想,也成为红筹上市公司中以CDR形式回A的“第一单”。

然而,如今联想的科创板上市之旅紧急“刹车”,以CDR形式回A的首单记录恐怕得花落别家。

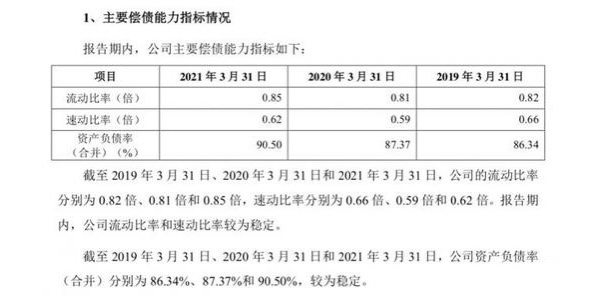

资产负债率高至90.5%,联想称撤回申请不影响财务状况

联想撤回科创板上市申请文件的消息公布后,外界纷纷猜测,这或许与其高负债率有关。

招股书显示,在过去三个财年,联想集团的资产负债率分别达86.34%、87.37%和90.5%,并且呈持续上升态势;流动比率分别为 0.82 倍、0.81 倍和 0.85 倍;速动比率分别为 0.66 倍、0.59 倍和 0.62 倍。

联想方面表示,公司流动负债占比较高,主要原因是报告期内公司经营性负债和其他应付账款及应计费用占比较大,公司负债结构与公司的资产结构及实际经营情况相符。

一般而言,资产负债率是衡量企业健康与否的重要财务指标。高企的资产负债率意味着联想偿还债务的能力在降低,财务风险相对较高,在现金流不足时,可能会出现资金链断裂的情况。

据记者了解,业内普遍认为资产负债率的适宜水平在40%-60%之间,资产负债率70%称为警戒线,而联想90%以上的负债率已远高于警戒线。

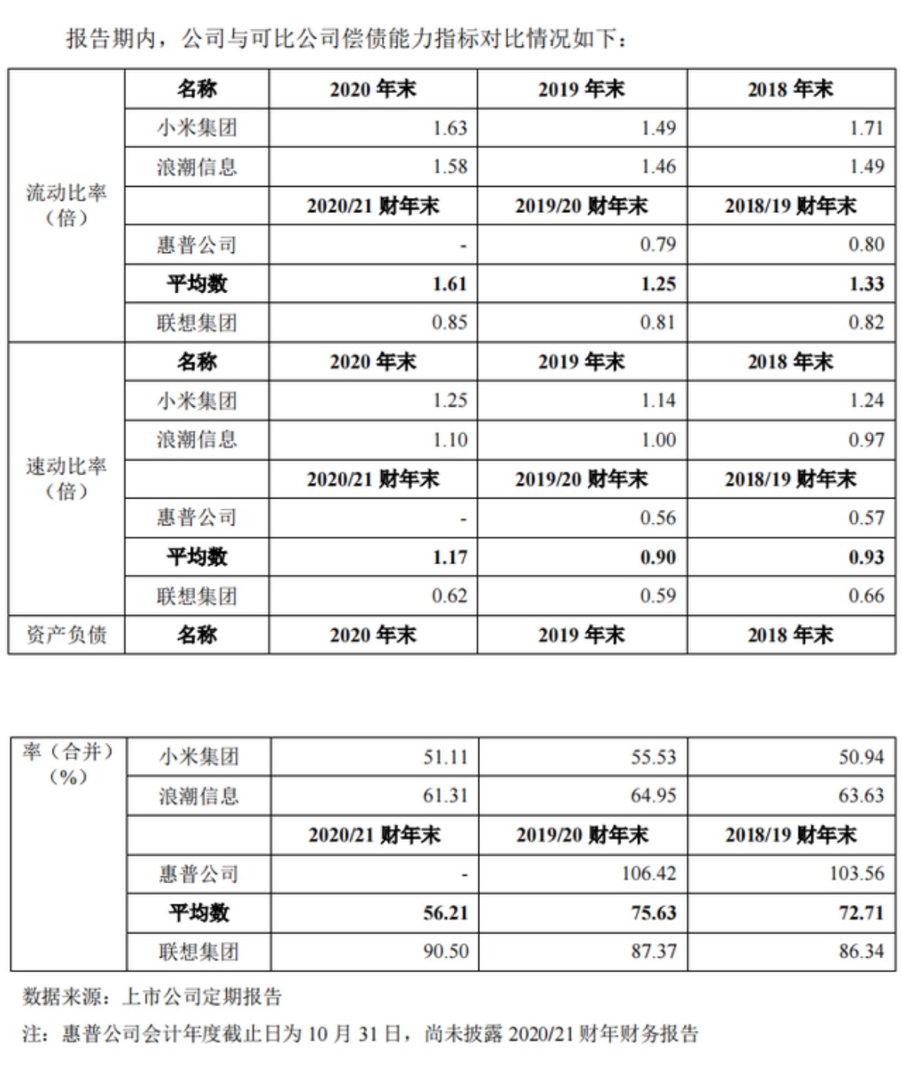

对比联想在招股书中列出的同类公司来看,其资产负债率高于小米集团和浪潮信息,仅比惠普公司略低。据此前媒体统计的数据,联想2020/21财年的资产负债率高于计算机行业平均水平34.81个百分点。

“90%的负债率在消费电子企业中非常罕见。这都是地产公司或者激进并购企业的负债水平。”一位香港财务分析师称。

在上述分析师看来,对于资产负债率过高的企业来说,若是销售端有风吹草动,整个公司的财务风险就大幅提升。因此,其建议联想要保持警惕,谨慎使用杠杆。

对于本次终止科创板上市申请的原因,联想解释称,在提交上市申请材料后,考虑到公司业务规模及复杂程度,招股书中的财务可能会在申请的审阅过程中过期失效。同时,谨慎考虑最新发行上市等资本市场相关情况后,决定撤回上市申请。

至于撤回申请对公司的影响,联想在公告中回应称,目前公司业务运营状况良好,撤回申请将不会对公司财务状况造成不利影响。

研发投入占比约3%,科创属性及成长空间遭质疑

根据联想递交的招股书,公司本次拟募资100亿元,保荐机构为中金公司,联席主承销商为高盛证券和中信证券。联想拟将本次募集资金的55%用于包括云网融合新型基础设施项目、行业数字化智能化解决方案项目及人工智能相关技术与应用项目,10%用于产业战略投资项目,35%用于补充流动资金。

然而,在递交IPO申请后仅经历了一个交易日,因联想集团和保荐机构中金公司分别提交申请撤回科创板上市的申请文件,上交所依据相关规定,终止了联想集团的科创板上市审核。

联想的科创板上市“一日游”,创造了从申请到被终止科创板IPO之旅的最短记录。一时间,关于联想终止上市的原因,市场上众说纷纭。除了高企的资产负债率,联想的研发投入占比较低,也引发外界对其科创属性的质疑。

一位不愿具名的分析人士对记者表示,联想上市审核被终止,一定程度上也表明科创板审核严格的基调未变。审核趋严一方面与保证上市公司质量有关,另一方面也表明政策有意引导企业发展高科技产业。

目前来看,科创板最显著的标签就是企业的“科创”属性。然而从联想的财报来看,其研发投入占比较低。

在过去三个财年中,联想的研发投入分别为102.03亿元、115.17亿元和120.38亿元;占各期总收入的比例分别为2.98%、3.27%和 2.92%;小米集团和浪潮讯息同期的研发费用占收入的比例均高于联想。

据此前上交所的统计数据显示,今年上半年,科创板公司持续加大研发投入,合计研发投入金额达到254.03亿元,研发投入占营收比例平均为14%,科研人员数量也位居A股上市公司前列。

“上交所曾多次强调保荐机构要把好硬科技质量关,做好科创属性核查工作,支持鼓励硬科技企业上市。联想的科创属性遭到质疑,或许也是上市终止的原因之一。”上述分析人士说道。

此外,不少业内人士认为,联想的主要收入来自电脑生产和制造业务,类同于原料加工业务。然而,由于缺乏核心零部件的研发能力,联想仍处于下游生产商位置。

整体而言,上游核心零件供货商仍掌握着产业链上的话语权,因此联想的议价能力偏弱。从这个角度看,联想未来的成长空间或许有限。