161,351

161,351文|互联网那些事

短视频领域的竞争或许始终要回归内容。

据Tech星球获悉,抖音计划将“短剧”作为一个单独的首页一级入口,意在加强短视频业务中的比重。

早在2020年,快手就将短剧作为一个单独类目,送上了主页发现页,抖音也注意到短剧所带来的巨大“收益”,短视频两大寡头的竞争焦灼。

在电商领域,快手高调宣布将要在2021年实现6500亿GMV,抖音也动作不断,宣布成立电商一级部门,更有消息称将推出“抖音电商”独立APP,这也成为抖快当下的竞争明线。

而逐渐火热的短剧作为内容的一大“垂类”,高密度的信息、层出不穷的反转,戳动了万千用户的爽点。

快手短剧《秦爷的小哑巴》上线以来累计播放量达3.5亿,第二集就单集破亿,在短视频用户增长已然见顶的当下,抖快仍需要找到增加用户停留的内容。

另一方面,“爱优腾”也纷纷开启短剧制作,也盯上了这一热门品类,这一次,长视频、短视频,走到了命运的交汇路口。

那么,短剧究竟有什么魔力?抖快在短剧上的布局都有哪些具体思考与取舍?短剧会成为短视频平台的焦虑解药吗?

一、用户见顶:短视频暗含增长焦虑

一个残忍的事实是,不论是“短视频第一股”的快手还是手握六亿月活的抖音,都迎来了增长的天花板。

据中国互联网信息中心于今年年初发布的第47次《中国互联网网络发展状况统计报告》显示,截至去年钱月,我国互联网普及率为70.4%,达9.89亿,较2020年第一季度末增长8540万。

其中,短视频用户规模为8.73亿,占中国网民整体的88.3%。

另一方面,据快手发布的第二季度财报显示,2021年上半年快手应用平均日活为2.942亿,而在第一季度,这一数据是2.95亿,平均月活5.13亿,得益于海外用户的增长,截至2021年6月,快手全球月活“宽口径”下达到10亿。

抖音的情况基本不会相差太多。

毫无疑问,短视频的用户增长已然快到天花板了,短视频平台们迫切的需要找到新的营收业务以缓解自身焦虑,那么,聚焦存量将成为短视频平台们的新阶段。

于是快手和抖音的战场从直播打到电商,从国内打到国外,也包括暗线之中的搜索、房屋买卖,以及“短剧”。

“短剧”亮眼:后短视频时代的财富密码。

快手是一众选手中最先试水短剧的平台。

早在2019年8月,快手就整合了站内短视频剧集资源,上线“快手小剧场”。

早在2020年初,在新加坡奈飞负责中韩原创剧集孵化的雷爱琳加盟米读任内容总监,并在之后尝试做短视频平台账号孵化。

目前,米读在快手已有8个账号,累计粉丝共1800万,累计短剧播放量达43亿。

2020年4月,米读上线了第一部短剧《权宠刁妃》,播放量破4亿,《大叔乖乖宠我》前两季播放量突破1.2亿,《河神的新娘》24小时即涨粉100万,至今还保持着最快涨粉的记录,短剧以及其优秀的成绩成功引起了平台的注意。

于是,快手顺势与米读签订深度战略合作协议,庞大的内容储备池已经为快手贡献了45部改编剧。

除了改编IP之外,快手还加大了扶持短剧达人创作者力度,先是将“短剧”提升为特有垂类,开发培训课程,在2020年12月,快手还推出“星芒计划”,通过分账为短剧的快手创作者进行创收。

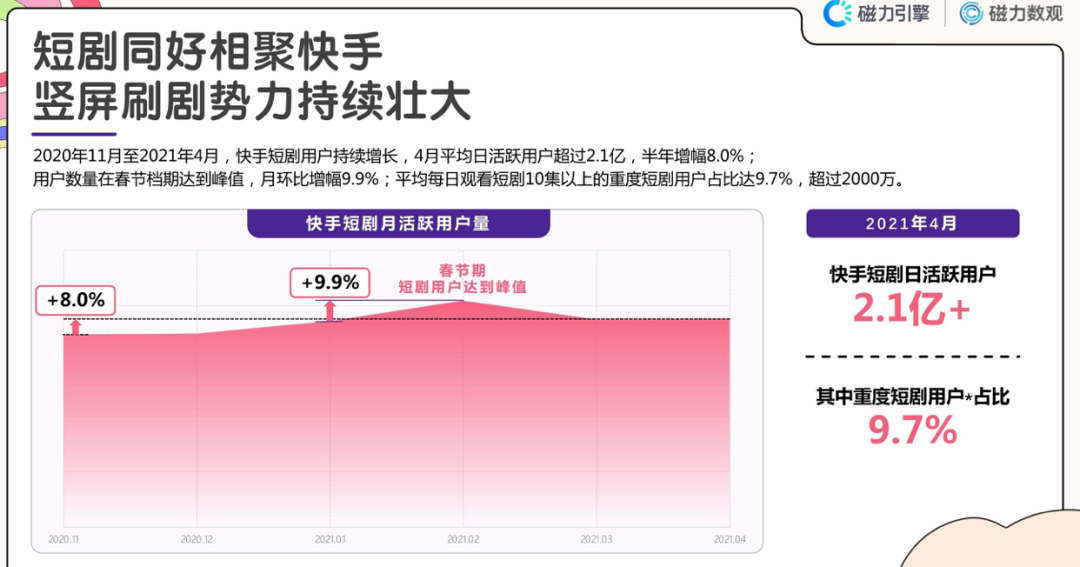

据数据显示,截至2021年4月,快手短剧创作者整体收入已经超过2亿,达人作者超30%,10万+作者收入比例超8成,这表明短剧已经成为了一个具备营收能力的内容业务。

快手也将短剧首次写进了财报简报中,据财报显示,截至2021年6月底,快手单部累计观看超1亿的系列短剧超过800部。

而抖音,也很快就赶了上来。

2021年1月,抖音明确提出进军微短剧,一举与华谊创星、唐人影视等头部影视制作公司签订协议,计划今年产出30多部精品短剧。

抖音对短剧的扶持同样很明显,2021年6月,抖音发布“短剧新番计划2.0版本”,用以紧盯这块流量大核。

快手和抖音,对于短剧这块新的市场都很渴望。

二、多方角逐:短剧魔力几何?

一方面是,比起长剧集,短剧的制作成本更低,制作周期更短,覆盖面更广,并且能够根据用户意见反馈及时反哺内容,也就是短剧版的“边播边拍”。

而在内容层面,以网络文学起家的米读也发现,网络文学的核心并不在文字,而在于文字背后的剧情想象力和故事空间。

如何能够在短短的几秒钟抓住用户的注意力,并且让观众看爽,是短剧要结局的问题,于是“人设强、节奏快、戏剧性强、爽点密集的短剧脱颖而出,其故事题材多涉及“重生逆袭复仇、虐渣男、撕“绿茶”、金手指、无脑恋爱“成为主要题材。

这为网文贡献了一条成熟IP孵化道路。

另一方面则是客观的流量环境,人们已经逐渐适应“倍速播放、三分钟看完一部电影”等观看习惯,这给长视频带来了巨大的压力。

据数据显示,长视频用户已经呈现出明显的分流。

截至2020年底,长视频MAU规模为8.7亿,同比下滑5.1%,渗透率也下跌至75.1%。

超前点播、灌水剧集、邪典视频事件又层出不穷,长视频平台实属内忧外患,所以长视频平台们也纷纷下场,上线短剧栏目,用以争夺用户。例如优酷的“扶摇计划”,腾讯视频的“微剧”。

争用户仅仅是第一步,依靠短剧来获取收益依旧是重要目标。

一般而言,短剧营收主要分为三类,一类是平台流量收益,根据播放传播效果获取分账,其二则是商业化植入例如品牌广告,其三则回归直播带货。

这对抖快来说,都是一块大蛋糕。

最近一年中,抖音与快手内容已然走向趋同,两大平台对优质内容需求均保持一致,短剧成为其主要内容流量争夺点,而如今“优爱腾”甚至是哔哩哔哩也在短剧领域发力,这场原本属于短视频平台的暗战也将会走上台前。

作为缓解内容平台焦虑的一大解药,各方正在展开激烈的争夺,只是对早早入局的快手来说,竞争压力又提升了不少。

短剧虽然有着非常明显的收益特征,但也不宜忽视的是,原创内容依旧需要耕耘。

短剧让观众看的爽只是一方面,能够能持续让人爽,还需平台做更多考量。

参考资料:

数据来源:快手财报、天眼查

参考文章:

传媒圈:快手抖音短视频双寡头变了?

燃财经:抖音“快进”